L’assurance vie : Un placement financier performant et souple

Le fonds euros : Une rentabilité attrayante pour un support disponible et garanti en capital à tout moment

Traditionnellement, lorsque l’ »homme de la rue » parle d’assurance vie, il évoque en réalité le fonds euros. Le fonds euros c’est l’origine de l’assurance vie et ce qui a fait son succès depuis le début des années 80.

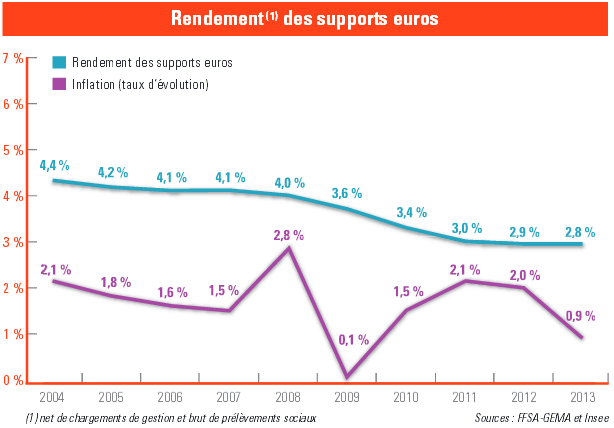

Historiquement, le rendement du fonds euros est attrayant et très supérieur à l’inflation.

Depuis 2012, l’effondrement de l’inflation est très supérieur à la baisse constatée des rendements des fonds euros.

Le rendement net d’inflation des fonds euros devrait même atteindre un record en 2014 à environ 2% (2.50% de rendement net de frais de gestion pour le fonds euros et seulement 0.50% d’inflation). Cet écart de rendement très élevé, au profit de l’assurance vie en comparaison avec les autres produits bancaires, devrait permettre à l’assurance vie en fonds euros de réaliser une belle année 2015 et à continuer de fortement collecter (au grand malheur des assureurs qui s’auto-détruisent).

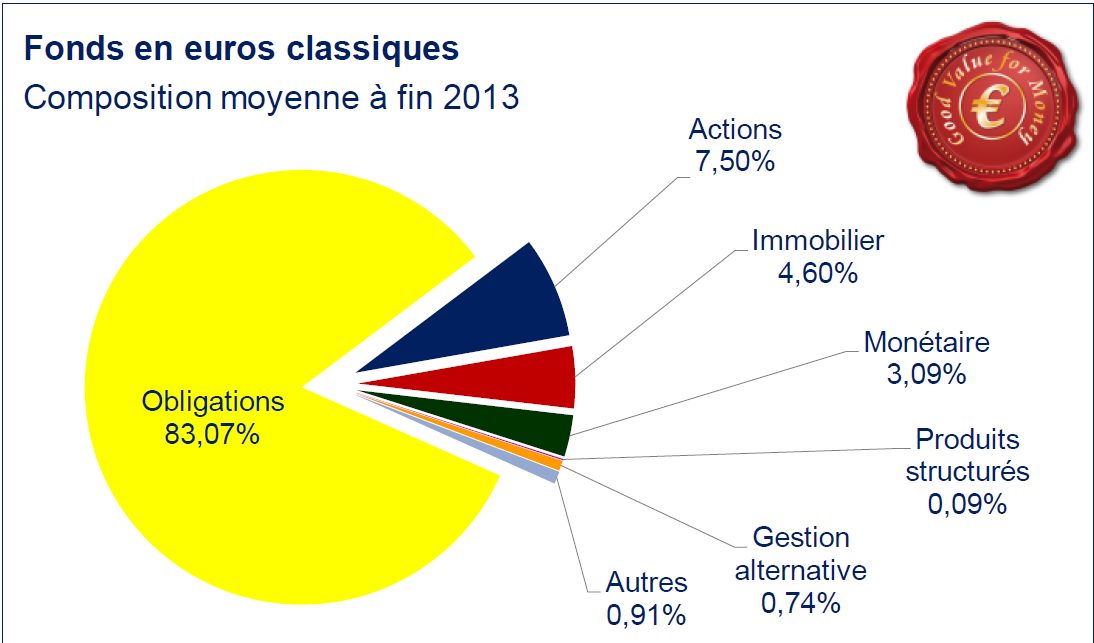

La composition moyenne des fonds euros qui sème un doute sur la pérennité des rendements

Au 30 Novembre 2014, la composition moyenne des fonds euros est la suivante :

- Obligation – 83.07%

- Action – 7.50%

- Immobilier – 4.60%

- Monétaire – 3.09%

- Produit structuré – 0.09%

- Gestion alternative – 0.74%

- Autres – 0.91%

Compte tenu de l’engagement de liquidité et de garantie, à tout moment, les assureurs sont dans l’obligation d’investir l’épargne des assurés dans les actifs les plus sécurisés. Il en va de leur solvabilité à long terme.

Les actifs « obligataires » dominent très largement la composition des fonds euros. Alors que les taux d’intérêt atteignent aujourd’hui des planchers, cette composition n’est pas sans poser de nombreuses questions sur la pérennité des rendements futurs.

Au 04/02/2015, l’état Français émet des obligations à 10 ans au taux de 0.55%. Comment peut-on espérer un rendement élevé à l’avenir alors que les investissements réalisés en 2015 par les compagnies d’assurance vie, avant frais de gestion, sont fait avec une rentabilité très inférieure à 1%. L’équation ne peut être résolue et les rendements devraient naturellement s’effriter dans les années à venir.

Nous vivons probablement les dernières heures de l’assurance vie telle que nous la connaissons depuis le début des années 80.

Une ère nouvelle s’ouvre et l’avènement prochain des nouveaux contrats Euro-croissance ne fait aujourd’hui plus aucun doute. Ce n’est qu’une question de temps.

Les unités de compte et l’investissement sur les marchés financiers

Depuis le début des années 90, l’assurance vie connait de profondes mutations avec notamment la généralisation des contrats d’assurance vie multi-support. Contrairement, au premier contrat d’assurance vie qui n’autorisait que l’investissement sur le fonds euros (contrat mono-support), les contrats multi-support permettent à l’assuré de repartir son épargne entre :

- Le fonds euros, identique au fonds euros des contrats mono-support ;

- Des unités de compte dont la valeur évolue au même rythme que son sous-jacent.

Investir son épargne en unité de compte, c’est investir sur les marchés financiers (action, obligation, …) pour espérer un meilleur rendement, mais c’est également renoncer à la garantie du capital et le savoir-faire de la compagnie d’assurance vie au titre de la gestion du risque.

En investissant dans une unité de compte, l’épargnant verra son épargne évoluer au gré de l’évolution des cours de bourse. L’assureur n’est alors plus tenu de garantir la valeur en euros de l’épargne du souscripteur mais uniquement le nombre d’unité de compte.

La diversification vers les unités de compte est fortement encouragée par le pouvoir public (Loi FOURGOUS – 2006), mais également par les compagnies d’assurance vie qui se peuvent ainsi transférer la gestion du risque sur l’assuré.

Juridiquement, l’assureur garantit seulement de faire varier la valeur de l’épargne au même rythme que le sous-jacent. L’assuré n’est pas directement propriétaire du fonds commun de placement, de l’OPCVM, de la SCPI ou du produit structuré, mais simplement d’une créance sur la compagnie d’assurance égale à la valeur de l’unité de compte dans le temps.

Les options de gestion pour un risque maitrisé

Néanmoins, afin de ne pas laisser l’assuré seul face à la complexité des marchés financiers et à ses aléas, les compagnies créées des innovations porteuses de valeur pour l’épargnant.

Ces innovations ont toutes un objectif commun : Encadrer et maîtriser la prise de risque du client.

La garantie plancher ;

La garantie plancher est une option « prévoyance – Assurance décès » incluse dans le contrat d’assurance vie et qui ont pour conséquence d’alourdir les frais de gestion du contrat.

Telle une assurance décès traditionnel, la garantie plancher assure aux bénéficiaires désignés du contrat d’assurance vie de recevoir, à minima, quelle que soit l’évolution des unités de compte, la valeur des primes versées au contrat.

La garantie plancher peut sécuriser l’épargnant qui souhaite se prémunir d’un décès dans une période peu favorable. Néanmoins, l’utilité de cette option « prévoyance » est à relativiser dès lors que l’épargnant réparti son capital entre un fonds euros et des unités de compte. Le rendement garanti et certain du fonds euros viendra réduire le montant des pertes enregistrés par l’épargnant, réduisant ainsi le montant de l’assurance décès « garantie plancher ».

La diversification progressive du capital ;

L’option diversification progressive du capital est une option fondamentale et essentielle pour l’épargnant qui souhaite investir sur les marchés actions.

Par nature, les marchés financiers sont volatiles et il est impossible pour l’épargnant d’investir sur les unités de compte au moment parfait. La psychologie humaine encourage souvent l’épargnant à investir sur épargne sur les marchés financiers après une belle année de hausse des indices boursiers et au contraire à vendre après des années de baisse des cours.

Empiriquement, on constate que les particuliers investissent – vendent sur les marchés action au moment les moins opportun. La diversification progressive du capital en unité de compte permet de contourner la psychologie de l’investisseur.

L’option d’investissement progressif permet de répartir l’investissement en unité de compte sur une période prédéfinie.

Par exemple, un épargnant verse une prime de 100 000€ sur un contrat d’assurance vie multi-support. Il souhaite affecter 30% de cette prime, soit 30 000€, sur une unité de compte CAC40.

Avec l’option diversification progressive du capital, la compagnie d’assurance vie procédera, mensuellement à un arbitrage de 30000€/périodicité. L’investissement peut être traditionnellement réparti entre 6 mois à 36 mois.

L’épargnant investi au gré de la volatilité des marchés et maitrise son prix de revient en évitant d’investir massivement dans une période d’excès.

Cette option est à systématiser pour toute option de diversification sur les marchés actions.

La sécurisation des plus-values ;

L’option sécurisation des plus-values permet à l’épargnant de réaliser un arbitrage automatique vers le fonds euros lorsque les unités de compte enregistrent un niveau de plus-values satisfaisant dont le niveau sera prédéterminé par le souscripteur du contrat d’assurance vie.

La dynamisation des plus-values ;

L’option dynamisation des plus-values est l’option inverse. Il s’agit d’investir les plus-values annuelles enregistrées sur le fonds euros vers une unité de compte.

Le stop-Loss relatif ou absolu

L’option stop-loss relatif est probablement l’option la plus performante, à égalité avec l’option de diversification progressive du capital.

Il s’agit d’encadrer le niveau de risque maximum accepté par le souscripteur du contrat d’assurance vie.

A intervalle régulier (hebdomadaire ou quotidien pour les meilleurs contrats), l’assureur calcul la valeur de l’unité de compte en valeur de marché et il la compare :

- A la valeur de la même unité de compte lors du versement de la prime dans le contrat d’assurance vie ou lors de l’arbitrage vers l’unité de compte lorsqu’il s’agit d’un stop loss absolu

- A la plus haute valeur liquidative de l’unité de compte lorsqu’il s’agit d’un stop loss relatif.

Le stop loss relatif présente un intérêt majeur et bien supérieur au stop loss absolu. Le stop loss relatif permet à l’épargnant de connaître à tout moment la valeur minimale de son investissement en unité de compte alors que le stop loss absolu se contente de fixer un niveau de perte maximum à partir du montant investi initialement.

En couplant l’option stop loss relatif avec l’option diversification progressive du capital, la gestion du risque est parfaite.

Au final, entre un fonds euros dont on sait les rendements condamnés à baisser et un investissement en unité de compte, au risque encadré et maîtrisé par les options de gestion, le souscripteur d’un contrat d’assurance vie possède toutes les cartes pour une gestion optimale de son épargne.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|