Le moment est peut être venu de republier cet article que nous avons rédigé pour la première fois en Avril 2015. Vous constaterez qu’il est d’une actualité incroyable dans ces périodes d’augmentation des taux d’intérêt et de discussions autour de politiques monétaires moins excessives.

Dans une série d’articles publiés depuis quelques semaines (avril 2015), Patrick ARTUS, Responsable de la recherche économique de NATIXIS, alerte du risque fort d’une nouvelle crise à l’horizon de 2017.

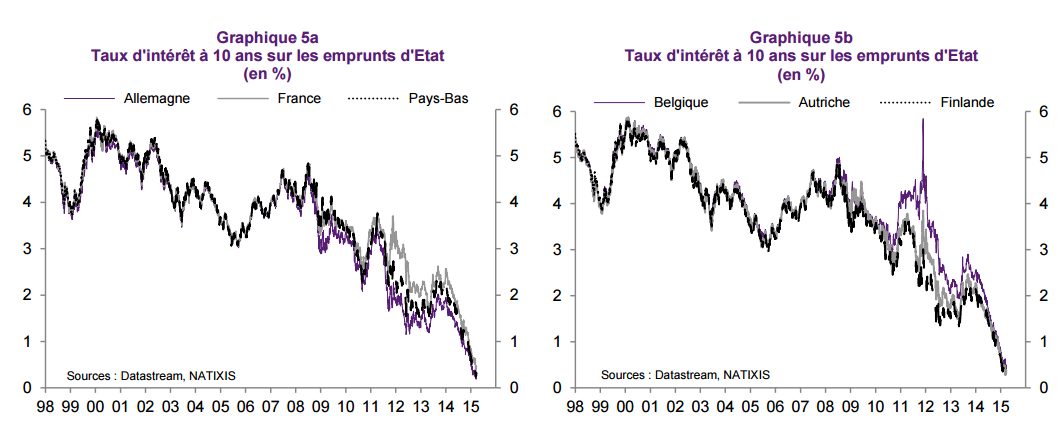

Cette prochaine crise sera probablement une crise des investisseurs institutionnels : Ces derniers achètent des actifs financiers avec des taux d’intérêt anormalement faibles et des primes de risque écrasées par l’excès de liquidité. Lorsque la BCE arrêtera sa politique monétaire très expansionniste dans le futur, la remontée des taux d’intérêt à long terme et la réouverture des primes de risque ruineront ces investisseurs. Ceci pourra se produire en particulier lorsque les prix du pétrole remonteront, ce qui amènera l’inflation de la zone euro au voisinage de 2%.

En effet, la politique monétaire non conventionnelle de la Banque Centrale Européenne, le fameux Quantitative Easing (QE) à conduit :

- Un effondrement des taux d’intérêt long terme.

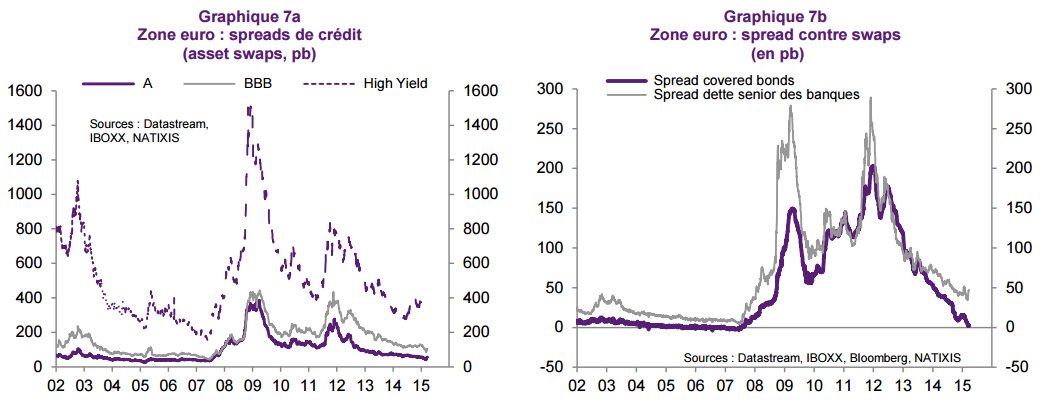

- Un écrasement des primes de risque. Le risque des investisseurs n’est plus rémunéré à son juste prix : Les investisseurs doivent toujours prendre plus de risque pour maintenir le rendement de leur capital.

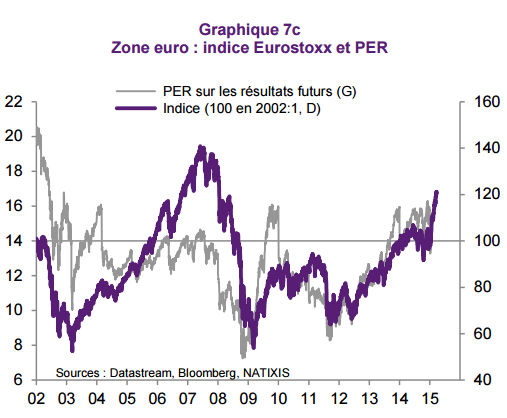

- Une très forte hausse des marchés actions. Faute de rendement, les investisseurs sont dans l’obligation de s’orienter vers le marché action pour espérer obtenir un peu de rendement. Ce flux massif conduit mécaniquement à une hausse très forte des indices (cf « Le CAC40 à son plus haut historique… Et maintenant ?)

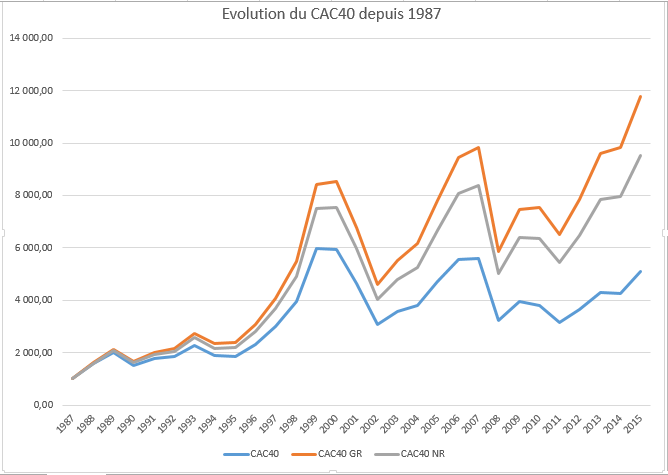

Vous noterez notamment le niveau élevé du PER CAC40 , indicateur d’une forte valorisation de l’indice. De surcroît en intégrant les dividendes versés, le CAC40 (CF CAC40 NR et CAC40GR) est actuellement à son niveau le plus haut historique :

Lorsque la Banque Centrale Européenne (BCE) arrêtera cette politique monétaire … les cours s’effondreront ?

Pour Patrick ARTUS, le risque principal est l’arrêt de ces politiques monétaires exceptionnelles. Dès lors que l’on impute la hausse des cours et la baisse des taux à la politique monétaire, il semble légitime d’anticiper l’inverse lorsque la politique monétaire ne sera plus en action.

Le risque est que, lorsque la BCE arrêtera sa politique monétaire expansionniste, et qu’il y aura remontée des taux d’intérêt à long terme, réouverture des primes de risque, baisse des cours boursiers, les investisseurs qui ont acheté des actifs financiers à des prix anormalement élevés (taux d’intérêt très faibles, disparition des primes de risque) subissent des pertes considérables.

Cette période de prix anormalement élevés des actifs financiers a en effet été suffisamment longue pour que l’essentiel des portefeuilles soit constitué d’actifs achetés à des prix trop élevés.

Selon Pactrick ARTUS, ce risque pourrait intervenir vers 2017, dès lors que les cours du pétrole augmentent à nouveau. Selon l’analyse de Patrick ARTUS, les cours du pétrole pourrait rebondir vers fin 2016 début 2017 :

- Le bas niveau présent du prix du pétrole d’une part stimule la demande mondiale de pétrole,

- La chute de l’investissement pétrolier aux Etats-Unis (plus de 40 %) est impressionnante, et elle devrait apporter en 2016 un rééquilibrage du marché du pétrole ;

La combinaison de ces deux facteurs devrait conduire à résorber l’excès mondial de capacité de production de pétrole et donc une remontée progressive du prix du pétrole.

Avec une remontée du cours du pétrole en 2017 et compte tenu de la structure d’inflation de la zone euros, celle ci pourrait atteindre et dépasser 2% à cet horizon. La Banque Centrale Européenne n’aurait alors pas d’autres choix que de mettre fin à son Quantitative Easing et rendre plus restrictive sa politique monétaire (conduisant à la ruine des investisseurs qui ont accumulés pendant des années des actifs sur-évalués)

Pour finalement, irréversibilité les politiques monétaires non conventionnelles et des Quantitative Easing ?

Au final, compte tenu de ces risques majeurs, il devient impossible de sortir du piège du Quantitative Easing et de la planche à billet. Les politiques monétaires exceptionnelles pourraient devenir la norme! Nous vous affirmions déjà cette possibilité dans cet article « L’irréversibilité des politiques monétaires non-conventionnelles ? Plus rien n’arrête la liquidité mondiale … »

Les distorsions induites par les politiques monétaires sont très fortes et leur arrêt pourrait conduire à une nouvelle crise économique de grande ampleur qu’elles devaient pourtant éviter. En effet :

- Une croissance économique sans emploi et sans augmentation de salaire, l’inflation ne repart pas notamment aux Etats-Unis et au Royaume Uni ; Une politique monétaire plus restrictive n’est pas envisageable sans reprise de l’inflation ;

- Le risque d’une grave crise financière en cas d’arrêt des politiques monétaires non conventionnelles comme décrit plus haut ;

- Risque d’appréciation du taux de change de la première zone qui enclenchera le mouvement d’une politique monétaire plus restrictive, et donc de dégrader la faible croissance acquise

Les banquiers centraux sont pris au piège de la liquidité et ne peuvent revenir en arrière sans causer de grave dommage et déclencher une nouvelle crise financière de grande ampleur… Dilemme!

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|