Depuis le 14 Novembre 2012, l’apport d’une société d’exploitation à une société holding bénéficie d’un report d’imposition obligatoire.

Le report d’imposition est un mécanisme fiscal permettant de calculer et déclarer la plus-value lors de l’apport des titres, mais son imposition effective est différée à une date ultérieure (le cas échéant, à la cession des titres reçus en contrepartie de l’apport ou cession dans un délai de trois ans après l’apport de la société d’exploitation apportée).

Le paiement de l’impôt sur le revenu et des prélèvements sociaux sont concernés par le report d’imposition.

Cela signifie que le montant de la plus-value imposable en report d’imposition (c’est-à-dire l’assiette de l’impôt sur la plus-value) est déterminé au moment de l’apport des titres à la société holding en fonction des règles fiscales applicables à la date de l’apport.

En d’autre terme, cela signifie qu’en cas de modification ultérieure du calcul de l’assiette de l’impôt sur la plus-value, celle-ci serait sans conséquence sur le montant de la plus-value en report d’imposition.

Ne serait-il pas, dans certaines situations fiscales favorables, opportun d’envisager l’apport des titres d’une société d’exploitation à un holding afin de « figer » des conditions dérogatoires très favorables ?

En effet, dès lors que l’apport des titres à un holding contrôlé par l’apporteur permet de bénéficier d’un report d’imposition, c’est-à-dire de figer le montant de la plus-value taxable en fonction des règles applicables au moment de l’apport et de reporter l’imposition effective à une date ultérieure.

Une plus-value réduite d’un abattement fonction de la durée de détention des titres.

Souvenez-vous du mode d’imposition des plus-values de valeurs mobilières (Cf article « Cession d’entreprise : détail sur l’imposition des plus-values en 2015 »). Lors d’une mutation à titre onéreux de valeurs mobilières (l’apport à un holding est une mutation à titre onéreux), la plus-value constatée est imposée à l’impôt sur le revenu, en fonction de la tranche marginale d’imposition du vendeur, après un abattement fonction de la durée de détention des titres.

La plus-value taxable est naturellement la différence entre le prix d’acquisition des titres (ou montant de l’apport lors de la création de la société) et son prix de cession (le cas échéant la valeur vénale des titres lors de l’apport à holding).

Le régime général fixe les abattements suivants :

| Durée de détention des titres | Taux de l’abattement |

| Moins de 2 ans | 0 % |

| De 2 ans à moins de 8 ans | 50 % |

| Depuis au moins 8 ans | 65 % |

Ces abattements peuvent être majorés dans certains situations spécifiques telles que :

- Les cessions de titres de PME souscrits ou acquis dans les 10 ans de leur création ;

- Les cessions de titres de PME par des dirigeants prenant leur retraite

- Les cessions de titres au sein d’un groupe familial

L’abattement applicable est alors nettement plus favorable et peut atteindre 85% après 8 ans de détention des titres :

| Durée de détention des titres | Taux de l’abattement |

| Moins de 1 an | 0 % |

| De 1 an à moins de 4 ans | 50 % |

| De 4 ans à moins de 8 ans | 65 % |

| Depuis au moins 8 ans | 85 % |

Puisque l’apport des titres d’une société d’exploitation à une société holding contrôlée par l’apporteur, rend obligatoire l’application d’un report d’imposition, et donc la détermination, au moment de l’apport, du montant de la plus-value taxable ultérieurement, ne serait-il pas pertinent d’envisager un apport pour profiter d’un abattement généreux de 85% ?

Apporter les titres de la société d’exploitation à une société holding contrôlée par l’apporteur, c’est figer le montant de la plus-value et s’assurer du bénéfice de l’abattement de 85%, même si celui-ci devait être supprimé dans une future loi de finances.

Bémol 1 : Mais attention, si le montant de la plus-value est figé et enregistré, le taux d’imposition pourra évoluer car la plus-value en report d’imposition sera taxée au taux d’imposition applicable à la date de fin du report d’imposition.

Bémol 2 : L’abattement s’applique à la plus-value taxable à l’impôt sur le revenu. Les prélèvements sociaux (15.50%) ne bénéficient pas d’abattement.

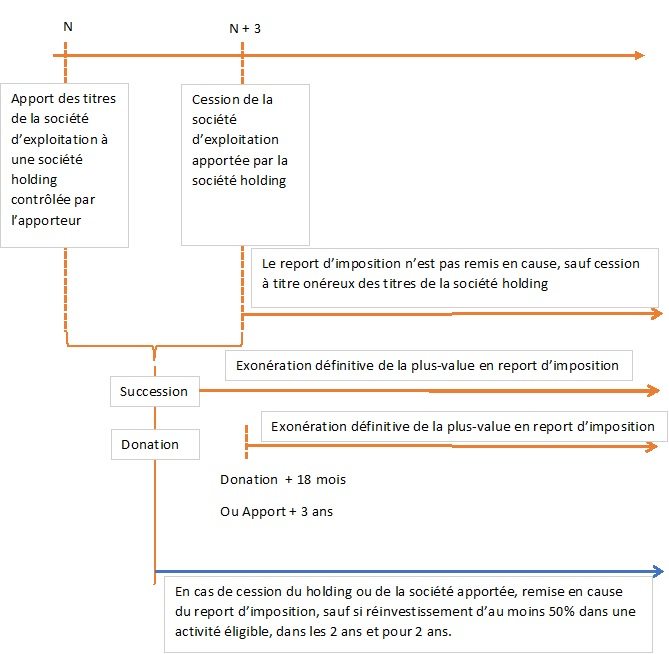

La fin du report d’imposition et l’imposition effective de la plus-value d’apport en report d’imposition.

Les plus-values placées en report d’imposition sont imposées au titre de l’année au cours de laquelle intervient un événement de nature à mettre fin au report. Il peut s’agir :

- De la cession à titre onéreux, de rachat, de remboursement ou d’annulation des titres de la holding reçus en rémunération de l’apport réalisé par le contribuable ; Par cession à titre onéreux, il y a lieu d’entendre toutes les transmissions qui comportent une contrepartie en faveur du cédant.

- De cession à titre onéreux, de rachat, de remboursement ou d’annulation des titres de la société d’exploitation apportés par le contribuable, si cet événement intervient dans un délai, décompté de date à date, de trois ans à compter de l’apport des titres ; La vente de la société d’exploitation par le holding, plus de trois ans après l’apport, n’est pas de nature à remettre en cause le report d’imposition.

Néanmoins, en cas de cession des titres apportés dans les 3 ans de l’apport, le report d’imposition est maintenu lorsque le bénéficiaire de l’apport prend l’engagement de réinvestir, dans un délai de 2 ans maximum, au moins 50% du produit de la cession, et pour une durée minimale de 24 mois, dans :

- Dans le financement d’une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l’exception de la gestion d’un patrimoine mobilier ou immobilier ; L’acquisition de biens immobiliers destinés à la location immobilière, qu’elle soit nue ou meublée, revêtant un caractère civil ou patrimonial, n’est pas éligible au remploi. La location meublée n’est pas une activité éligible au réinvestissement.

- Réinvestissement dans l’acquisition d’une fraction du capital d’une société exerçant une activité économique éligible et qui a pour effet de conférer, à la société qui acquiert les titres, le contrôle de la société émettrice de ces titres (les FCPR, sociétés de capital-risque, SICAV… ne sont pas éligibles)

- Dans la souscription en numéraire au capital initial ou à l’augmentation de capital d’une ou plusieurs sociétés exerçant une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier, ou a pour objet social exclusif de détenir des participations dans des sociétés exerçant les activités précitées. Le remploi peut être effectué dans plusieurs investissements éligibles, c’est-à-dire affecté à la fois au financement d’une ou plusieurs activités éligibles, à l’acquisition et à la souscription de titres d’une ou plusieurs sociétés.

- Du transfert du domicile fiscal hors de France ;

Quid du report d’imposition en cas de donation ou succession des titres de la société holding.

En cas de donation ou succession et plus généralement mutation à titre gratuit de titres de holding grevés d’une plus-value en report d’imposition, le contribuable donateur est définitivement exonéré de l’impôt sur la plus-value et des prélèvements sociaux.

Mais attention, en cas de donation (mais pas en cas de succession), la plus-value en report d’imposition est reportée sur la tête du donataire. Le donataire est alors le redevable de l’impôt sur le revenu et des prélèvements sociaux sur la plus-value d’apport réalisée par le donateur.

Le donataire de titres grevés d’une plus-value en report d’imposition définitivement exonéré après 18 mois.

Comme précisé ci avant, en cas de donation des titres du holding, le donateur est définitivement exonéré et le donataire devient redevable du paiement de l’impôt sur la plus-value et des prélèvements sociaux en cas de survenance d’un évènement mettant fin au report d’imposition.

Le donataire pourrait être le redevable de l’impôt sur le revenu et des prélèvements sociaux, en cas de :

- Cession, d’apport, de remboursement ou d’annulation des titres du holding reçus par le donataire dans un délai de dix-huit mois à compter de leur acquisition à titre gratuit. Lorsque le donataire vend les titres du holding plus de 18 mois après la donation, il n’est pas mis fin au report d’imposition et la plus-value d’apport en report d’imposition est définitivement exonérée ; Si les titres sont conservés au-delà du délai de dix-huit mois considéré, la plus-value en report d’imposition est définitivement exonérée.

- Cession par la société holding des titres de la société d’exploitation apportés si cet événement intervient dans un délai de trois ans de l’apport réalisé par le donateur. Néanmoins, il n’est pas mis fin au report d’imposition lorsque la cession des titres apportés intervient après un délai de 18 mois postérieurement à la donation ;

Synthèse du régime fiscal du report d’imposition en cas d’apport d’une société d’exploitation à un holding contrôlée par l’apporteur.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|