Alors que le Livret A refait parler de lui avec son changement de taux à partir du 1er aout 2015 (passant de 1% à 0,75%), il ne faut pas oublier l’autre produit d’épargne qui est le PEL.

Ce dernier a, également, connu un changement de taux en 2015 passant de 2,11% après prélèvements sociaux à 1.69% aujourd’hui. On peut donc penser que le Plan Epargne Logement est l’un des placements sans risque les plus rémunérateur du marché.

Son taux est donc très attractif face à celui du Livret A. Néanmoins, la fiscalité du PEL a connu de récents changements pouvant le rendre moins intéressant :

–Suppression de la défiscalisation des PEL de plus de 12 ans : ces derniers sont donc soumis à l’IR.

-Pour les PEL ouverts avant le 1er mars 2011, la retenue des prélèvements sociaux au 10ème anniversaire peut être conséquente. En effet, la CSG/CRDS doit être acquittés au titre des intérêts de l’année en cours et au titre des intérêts versés sur les années précédentes.

En fait, la fiscalité du PEL change en fonction de son âge :

–PEL de moins de 10 ans : concernant les plans ouverts avant le 1er mars 2011, les prélèvements sociaux sur les intérêts générés depuis l’ouverture sont pris en une seule fois au dixième anniversaire du Plan ou à la clôture.

Pour les Plans ouverts après cette date, les prélèvements sont exercés chaque année et à la clôture pour l’année en cours.

–PEL entre 10 et 12 ans : les prélèvements sociaux sont acquittés chaque année sur les intérêts.

–PEL de plus de 12 ans : les prélèvements sociaux et l’imposition à l’IR sont exercés tous les ans sur les intérêts.

Pour ce qui est des retraits, ils entraînent automatiquement la résiliation du plan. Les retraits, même partiels, sont donc impossibles. Mais la date du retrait peut avoir des conséquences différentes :

-Un retrait entre l’ouverture et les 2 ans du PEL entraîne la perte des droits acquis et de la prime de l’Etat. La rémunération des fonds sera la même que celle des CEL (0,75% aujourd’hui, et 0.50% à partir du 01/08/2015).

–Pour un retrait entre la deuxième et la troisième année du plan, les pertes seront les mêmes que précédemment mais la rémunération des fonds déposés sera celle du taux contractuel des PEL (2% depuis février 2015).

–Entre le troisième et le quatrième anniversaire du PEL, un retrait ne fait pas perdre de droits ni d’intérêts mais la prime d’Etat est diminuée de 50%.

A son quinzième anniversaire, le Plan Epargne Logement ouvert depuis le 1er mars 2011 est transformé en livret d’épargne classique au taux fixé par la banque. Pour ce qui est des contrats plus vieux, le plan peut être prolongé pour une durée déterminée avec la banque.

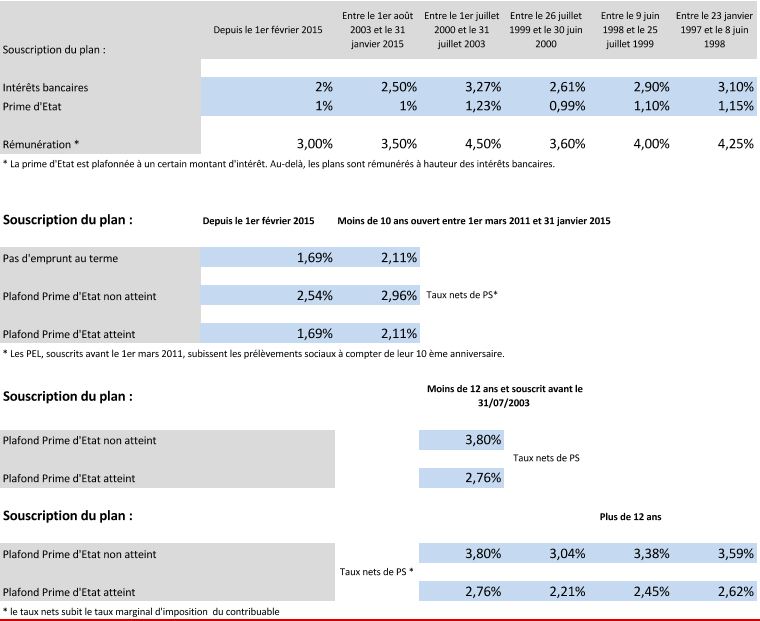

Le PEL en quelques dates :

Depuis le 1er février 2015, le taux du prêt du PEL est fixé à 3,2%. Ce dernier peut paraitre peu attractif comparé au marché actuel mais une hausse des taux dans le futur semble fort probable.

Depuis le 1er mars 2011, la prime d’Etat est versée sous condition de souscription d’un prêt immobilier d’au moins 5 000 €. La prime est de 1 000 € et elle peut s’élever à 1 525 € si l’acquisition concerne un bien respectant les normes de développement durable. La rémunération réelle du PEL est donc augmentée du montant de la prime d’état : 3,5% pour les plans ouverts entre le 01/08/2003 et le 31/12/2015. 3% pour les nouveaux plans.

Le rendement du PEL en fonction de la date d’ouverture.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|