L’investissement sur le fonds euros n’est plus rentable et son rendement devrait encore fondre dans les prochaines années. Dans une récente analyse « Fonds euros : pourquoi les taux de rendement vont encore baisser en 2015« , Cyrille Chartier-Kastler, annonce un rendement inférieur à 2% dès 2017.

Face à cette décadence annoncée, les assureurs organisent leur conseil afin d’essayer de mieux rémunérer l’épargne des souscripteurs d’assurance vie :

– Diversification sur les marchés financiers et investissement en unité de compte ;

– Euro-croissance et abandon de la garantie de l’épargne à tout moment pour espérer un meilleur rendement à long terme ;

– SCPI et diversification dans l’immobilier de rendement ;

– Produits structurés et autres fonds à formule ; …

Toutes ces nouvelles propositions des assureurs pour améliorer le rendement de l’épargne ont un point commun : Les assureurs vie ne veulent plus porter le risque en capital et le transfert sur l’épargnant.

A l’avenir, si les épargnants veulent un rendement satisfaisant, ils devront prendre et assumer un risque en capital sur leur épargne (et la proposition d’investissement sur le nouveau fonds euro-croissance est un moindre mal et probablement la meilleure solution).

La diversification et l’investissement sur les marchés financiers est elle attrayante pour l’épargnant ?

Encourager la diversification et la prise de risque est louable faut il encore qu’elle soit pertinente pour l’épargnant : Est il véritablement rentable d’investir sur les marchés actions et en unité de compte ? Le rendement du fonds euros à t’il à rougir de ses performances par rapport aux autres investissement.

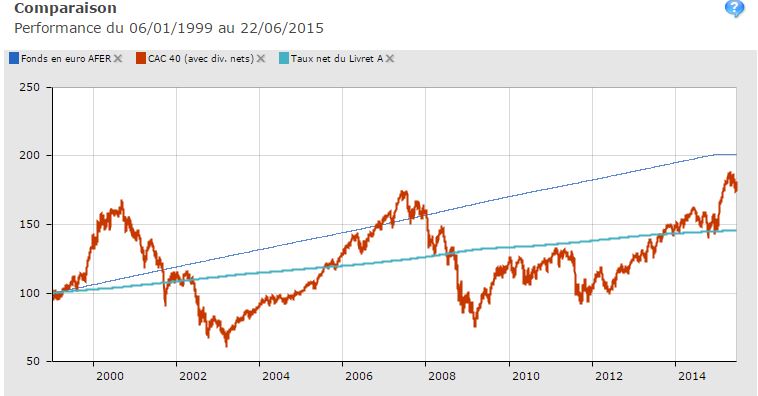

Comparaison entre rendement du fonds euros, le livret A et le CAC40 (dividendes réinvestis)

Comparaison entre le 06/01/1999 et le 22/06/2015.

Depuis 1999, le risque n’est pas rémunéré, et l’investissement sur le fonds euros du contrat d’assurance vie reste le meilleur des placements. La preuve : rien de plus explicite qu’un graphique sur lequel vous pourrez comparer l’évolution de ces trois supports :

(L’indice fonds euros est réalisé avec le meilleur fonds euros de la place à long terme : le fonds euros AFER)

Source : Quantalys

Compte tenu de la volatilité du CAC40 (La volatilité en finance est l’ampleur des variations du cours d’un actif financier), le point d’entrée et la date de l’investissement est essentiel. Le rendement de l’investisseur en CAC40 sera totalement différent selon la date de l’investissement. Un conseil : Ne jamais investir lorsque les marchés actions sont au plus haut.

Comparaison entre Fonds euros, Livret A et CAC40 depuis 10 ans.

Source : Quantalys

Comparaison entre Fonds euros, Livret A et CAC40 depuis 5 ans.

Source : Quantalys

Ces comparaisons entre le CAC40, le fonds euros et le livret A démontrent que l’investissement en bourse sur un fonds type CAC40 (dividendes réinvestis) n’est manifestement pas favorable à l’épargnant.

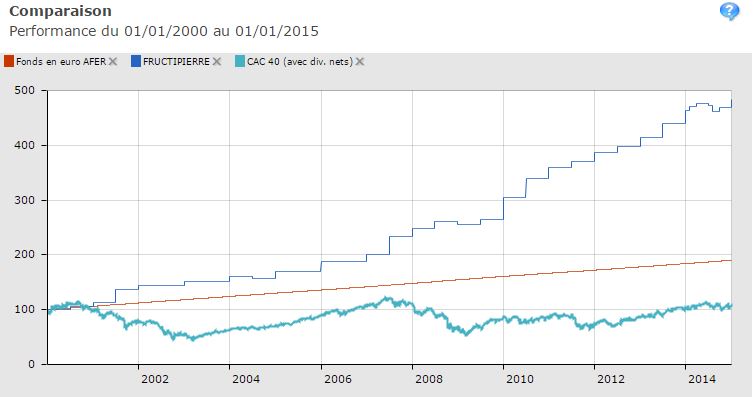

Comparaison entre Fonds Euros, CAC40 (dividendes réinvestis) et SCPI

Investir en unité de compte dans son contrat d’assurance vie n’est pas nécessairement synonyme d’investissement en bourse sur le CAC40. D’autres solutions existent : L’une des solutions est par exemple l’investissement en SCPI (Société Civile de Placement dans l’Immobilier).

Comme nous vous l’expliquions, investir dans une SCPI, c’est bénéficier du dynamisme de l’investissement dans l’immobilier d’entreprise sans avoir les contraintes de gestion ( cf » SCPI : le rendement de l’immobilier d’entreprise, sans les contraintes de gestion« ).

Les performances passées sont particulièrement attrayantes, mais n’oubliez pas qu’elles ne préjugent pas des performances futures. Nous considérons même qu’il n’est pas pertinent d’investir aujourd’hui dans l’immobilier d’entreprise compte tenu d’une mutation structurelle de l’immobilier d’entreprise (cf « SCPI : Anticiper les mutations du marché de l’immobilier de bureaux avant d’investir« ) et d’une très grande dépendance au niveau général des taux d’intérêt (cf »SCPI : Les 4 risques qui pourraient faire baisser la valeur de l’immobilier d’entreprise.« ).

Pour réaliser la comparaisons, nous avons utilisé la SCPI Fructipierre, SCPI reconnue et très bien gérée par NAMI AEW EUROPE depuis 1987.

Source : Quantalys

Mais attention à ne pas se laisser endormir par ces performances incroyables… L’avenir ne sera pas à l’image des 15 dernières années.

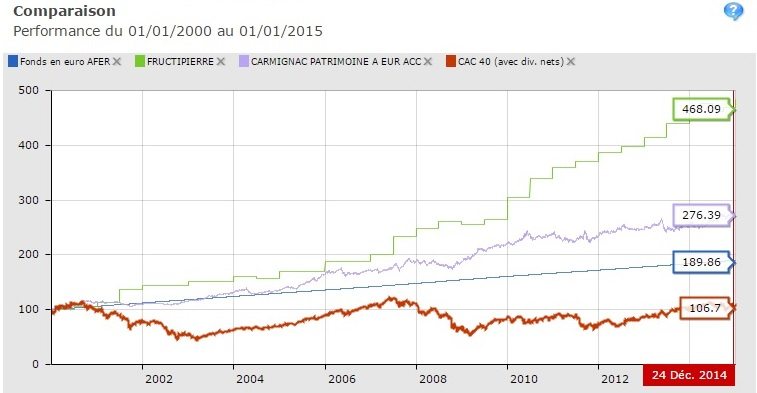

Comparaison entre Fonds Euros, CAC40 (dividendes réinvestis) et un FCP diversifié et flexible.

Après l’investissement sur le CAC40, les SCPI, analysons et comparons le rendement du fonds euros du contrat d’assurance vie avec des fonds diversifiés et flexible.

Comme nous vous le présentions dans cet article « Diversifier votre contrat d’assurance vie pour obtenir un meilleur rendement que le fonds euros.« , la gestion diversifiée et flexible est un solution pertinente pour les investisseurs qui veulent investir sur les marchés financiers (action, obligation, matières premières) avec une maîtrise du risque.

Les fonds flexibles sont des SICAV ou FCP dont le gérant aura une grande latitude dans son exposition sur les marchés actions : selon les anticipations d’évolution des marchés, le gérant exposera ou non son portefeuille aux marchés actions. Ce qui devrait sembler normal pour tous n’est en fait qu’exception.

La manière ultime de déléguer la gestion de votre épargne reste les OPCVM à la gestion diversifiée. Confier son épargne à un gérant « diversifié » c’est faire confiance aux gérants pour qu’il investisse dans les actifs plus plus rentables, sans limite. Le gérant pourra investir au gré de ces anticipations dans les actions, les obligations et le monétaire. Il pourra même investir sans limite géographique. Le gérant dispose d’une grande liberté lui permettant de servir un rendement régulier et sans corrélation avec les cycles économiques.

Pour réaliser nos comparaisons, nous utilisons le fonds Carmignac Patrimoine pour la très grande qualité des performances depuis 1987.

Source : Quantalys

Sur les 15 dernières années, l’investissement flexible diversifié dans Carmignac Patrimoine est cependant nettement mois favorable que l’investissement dans la SCPI Fructipierre, mais n’oubliez pas que seul l’avenir nous intéresse. Encore une fois, je vous réitère mes conseils de prudence sur l’investissement en SCPI – L’avenir ne sera probablement pas aussi bienveillant pour le rendement des SCPI –

Et vous qu’en pensez vous ? Faut il rester sur le fonds euros de l’assurance vie ? Préférez vous diversifier votre épargne vers des supports plus rémunérateurs ? Lesquels ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|