Je sais et j’entends déjà de nombreux lecteurs professionnels de la gestion de patrimoine crier au scandale devant l’incompétence manifeste du rédacteur de cet article : Comment peut on comparer un investissement immobilier sous une loi de défiscalisation type LOI PINEL avec un contrat d’assurance vie ? Ce n’est pas possible ! On ne compare pas des investissements comparables.

Et bien oui, vous avez raison, ce n’est pas comparable, le risque n’est pas le même, le sous-jacent ne bénéficie pas de la même garantie ou disponibilité, ni de la même fiscalité… et pourtant, nous allons le faire et je le fais quotidiennement dans l’exercice de mon métier de conseil en gestion de patrimoine.

Lorsqu’un épargnant cherche à investir, qu’il s’agisse de la loi PINEL ou de l’ouverture d’un contrat d’assurance vie avec versement programmé, l’objectif final est souvent le même : Et à la fin, combien puis je espérer gagner ?

Quelle valorisation de mon patrimoine en privilégiant l’utilisation de ma capacité d’épargne au profit de l’assurance vie au détriment de l’investissement immobilier en loi PINEL ou inversement ?

La question, avant même du sous-jacent (placement immobilier ou financier) est surtout liée à l’optimisation de l’utilisation de ma capacité d’épargne pour la satisfaction d’un objectif de capitalisation, préparation de la retraite …

Loi PINEL VS Assurance vie … Quel est le plus rentable pour l’épargnant ?

A l’aide du simulateur Loi PINEL que nous avons réalisé pour vous, nous allons ensemble décrypter une simulation qui devrait être représentative de la situation financière et fiscale de nombreux lecteurs.

Monsieur et Madame XXX, disposent ensemble d’un revenu imposable compris entre 55 000€ et 140 000€, sans enfant, ils ont deux parts fiscales et sont donc dans la Tranche Marginale d’Imposition de 30% pour 2015 (cf « Estimer l’impôt sur le revenu 2015 et calculer sa TMI (Tranche marginale d’imposition » pour calculer votre propre tranche marginale d’imposition).

Ils disposent d’une capacité d’épargne entre 500€ et 700€ par mois. Cela signifie qu’ils sont volontaires pour affecter au minimum 500€ par mois à un projet d’épargne long terme.

Peu importe le sous-jacent, ils recherchent à maximiser la rentabilité de leur épargne, dans un environnement de risque maitrisé.

Complétons donc notre simulateur « Comparatif Location meublée (LMNP) vs Loi PINEL vs Assurance-vie . Notre simulateur » ou celui ci « Simulateur Loi PINEL : Défiscalisation dans l’immobilier locatif neuf. plus exhaustif.

Les caractéristiques de l’investissement immobilier en LOI PINEL

Nous inscrivons donc ces quelques informations ( en rouge) dans notre simulateur.

Les mensualités du crédit (1324€) sont compensées par le loyer versé par le locataire (625€). Au final, l’effort d’épargne mensuel de l’investisseur (avant réduction d’impôt PINEL et autres frais) est proche de 700€.

Ensuite, afin de réaliser une simulation complète, enregistrons les hypothèses de l’investissement. La véracité de ces hypothèses est essentielle, c’est la qualité de la simulation qui en dépend.

Les hypothèses concernent :

- L’évolution des loyers ;

- L’évolution des prix de l’immobilier. La plus value immobilière, volatile et incertaine, est une part importante de l’enrichissement potentiel de l’investisseur ;

- Le niveau des charges d’entretien ,estimation du turn over des locataires, impayés …

- Et le rendement de l’épargne en Assurance vie. N’oublions pas qu’il s’agit de réaliser une simulation entre un investissement immobilier en loi Pinel avec un contrat d’assurance vie.

Pour une utilisation optimale du simulateur, il convient de faire varier ces hypothèses afin d’envisager l’ensemble des situations possibles.

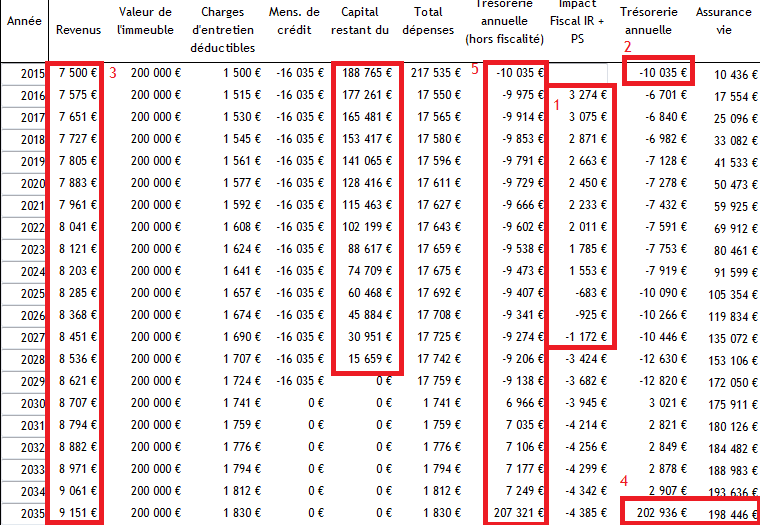

Tableau de synthèse de l’investissement en Loi PINEL

Au final, on obtient de manière très synthétique le tableau ci avant. Il s’agit, en une seule page de la synthèse de l’investissement en Loi PINEL et surtout de sa comparaison avec l’assurance vie.

3 – Les loyers (7500€ par an) évoluent annuellement de 1%.

5 – Compte tenu : Des loyers, des charges d’entretien et diverses, et du remboursement du capital emprunté, l’investisseur réalise un effort d’épargne (avant impact fiscal) de +- 9000€ par année pendant toute la durée du crédit.

1 – Déduction faites de la réduction d’impôt PINEL de 21% de la valeur de l’investissement immobilier, mais également de l’imposition des revenus fonciers issus de l’investissement immobilier, l’investisseur pourra réduire son impôt sur le revenu pendant les 9 premières années. Avec des loyers en hausse et des charges d’intérêt d’emprunt en baisse, le surplus d’impôt généré par l’investissement excède les réductions d’impôt à partir de l’année 9.

2- Au final, en tenant compte de l’ensemble des paramètres ( imposition, réduction d’impôt, mensualité de crédit, loyers, charges …), l’épargnant réalise un effort d’épargne de évolutif entre 7000 € et 8000€ par an.

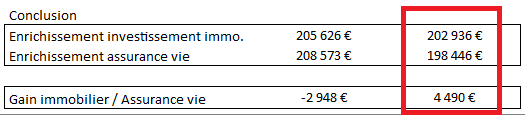

4 – Considérant que l’investisseur a le choix entre faire un investissement en loi PINEL ou simplement réaliser une épargne identique sur un contrat d’assurance vie, nous avons simulé l’enrichissement final de l’investisseur qui aurait préféré placer cette trésorerie mensuelle sur un contrat d’assurance vie. Nous comparons alors deux flux identiques, l’un dans l’investissement immobilier, l’autre dans l’assurance vie.

Au final, dans notre simulation l’investissement immobilier permet un enrichissement plus important de 4490€ au terme de 20 ans, c’est à dire quasiment rien.

Le risque de l’investissement immobilier est il suffisamment rémunéré ? Je n’en ai pas le sentiment.

Et vous, d’après vos hypothèses de simulation qu’en pensez vous ? Loi PINEL ou Assurance vie ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|