– Avertissement : le « Défi 6 % » est une initiative pédagogique qui vise à montrer qu’une prise de risque maîtrisée permet d’obtenir un rendement supérieur à celui des placements sans risque. Le défi 6 % ne fournit aucun conseil ou recommandation d’investissement – Un travail effectué par Arnaud SYLVAIN, conseiller financier indépendant qui propose un service de gestion conseillée –

Rappel des faits : Qu’est ce que le DEFI6% ?

4 000 euros ont été investis sur un contrat d’assurance vie. L’objectif est de montrer qu’une prise de risque maîtrisée permet d’obtenir un rendement supérieur à celui des placements sans risque.

Le défi 6 % vise une rentabilité annuelle moyenne de 6 % et une volatilité maximale de 10 %.

Pour en savoir plus sur cette initiative, vous pouvez consulter les articles suivants :

- Assurance vie : Comment obtenir un rendement annuel moyen de 6 % ?

- 6 % de rendement avec un contrat d’assurance vie : la méthode du #défi6 %

- Défi 6 % : Comment choisir le bon contrat d’assurance vie ?

- Défi 6 % : C’est parti ! Souscription du contrat d’assurance vie et sélection des fonds en unité de compte

Et aussi

Défi 6 % : reporting de janvier 2022 : Le #DEFI6%. Un début 2022 plus mitigé après une belle performance 2021

Vie du contrat d’assurance-vie souscrit dans le cadre du DEFI6%

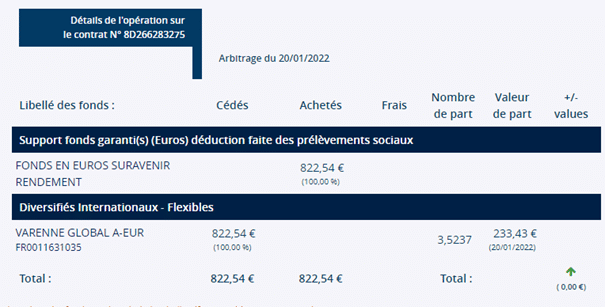

En raison d’une inflation qui rend nerveux les marchés, deux arbitrages ont été effectués.

- 75 % des sommes investies sur Varenne global ont été basculées vers le fonds en euros le 20 janvier.

- 50 % des sommes investies sur le S&P 500 ont été arbitrées vers le fonds en euros le 29 janvier.

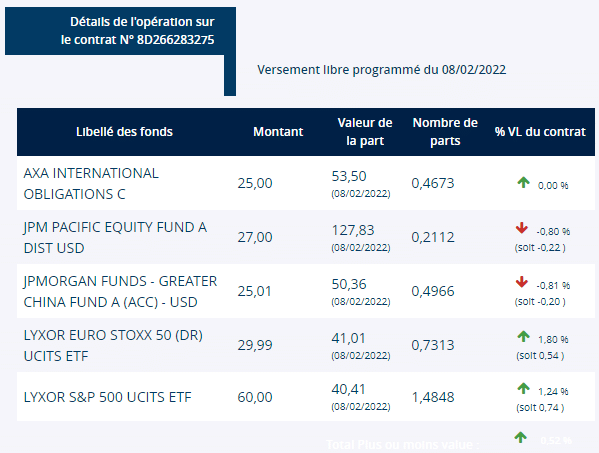

Versement mensuel du 8 février 2022

Les versements libres sont désormais très majoritairement investis en actions (142 euros sur 167 euros). Cette dynamisation est la contrepartie de la sécurisation : dans un contexte incertain, je privilégie la dynamisation des flux et la sécurisation des stocks.

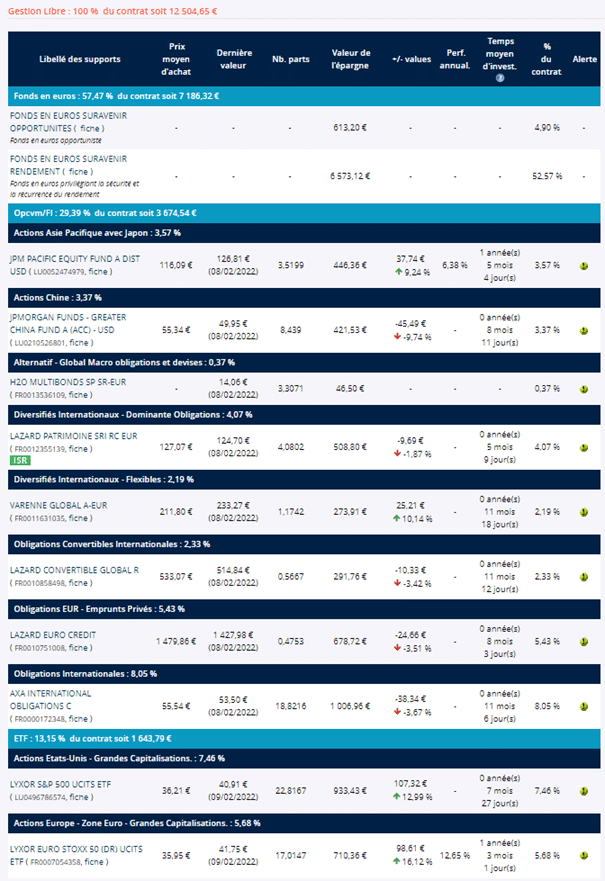

Situation du contrat au 16 janvier 2022

Le contrat est désormais composé en majorité de fonds en euros (57,55 %). Le niveau de risque s’établit à 3 sur une échelle de 7 (SRRI).

Source : Quantalys

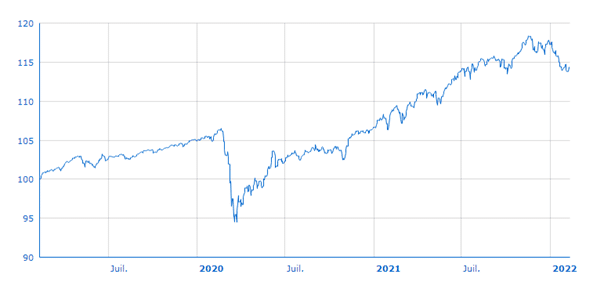

Performances

Historique base 100 du 12 février 2019 au 10 février 2022

Source : Quantalys

Le portefeuille affiche une perte de -2,74 % depuis le début de l’année. Il est désormais sur ses niveaux de début octobre 2021, en gain de 13 % depuis sa création (+3,4 % en moyenne annuelle). La cible de 6 % s’éloigne…

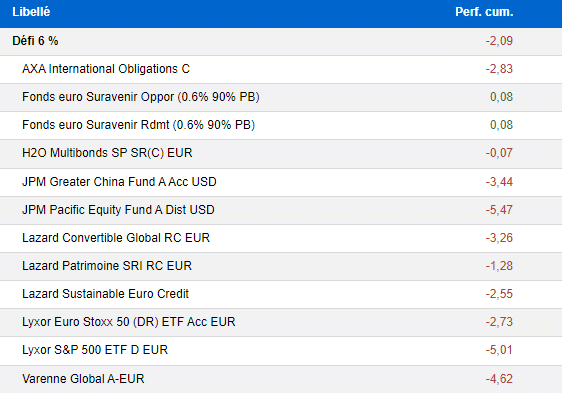

Le portefeuille a perdu -2,09 % depuis le dernier reporting. La baisse est généralisée (à l’exception des fonds en euros). Mention spéciale aux actions de la zone Pacifique et au S&P 500, qui perdent plus de -5 % en un mois.

Performances du 13 janvier 2022 au 10 février

Source : Quantalys

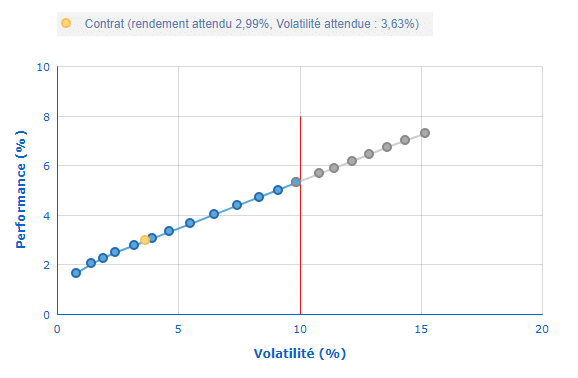

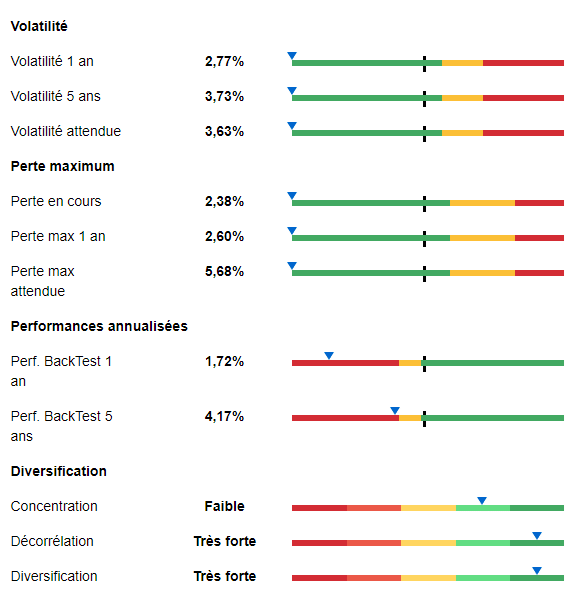

Contrôles

La volatilité attendue du portefeuille s’établit désormais à 3,63 %. La perte maximum attendue s’élève à 5,68 %. Le portefeuille ne souffrirait pas d’une baisse prononcée des marchés.

Conséquence de la réduction du risque, la performance du portefeuille se réduit. Elle est bien inférieure à 6 %.

Rendement et risque attendus

Afin d’augmenter ce rendement attendu, des versements progressifs (basculement du fonds en euros vers les unités de compte) seront mis en place lorsque l’inflation sera sous contrôle et que les marchés auront intégré la fin des taux bas et le rythme du resserrement monétaire. Ce devrait vraisemblablement être en juin ou à la rentrée de septembre.

Historique du contrat

4 000 euros ont été versés initialement sur le fonds en euros en juin 2018, puis deux versements trimestriels de 500 euros ont été effectués. Un investissement progressif a été mis en place pour basculer chaque mois et pendant 5 mois 600 euros du fonds en euros vers des unités de compte.

Cet investissement progressif devait permettre de converger progressivement vers l’allocation cible. La baisse des marchés a contrarié cet objectif et plusieurs arbitrages ont été réalisés pour aboutir à fin décembre 2018 à une allocation plus prudente. Alors que l’allocation cible comporte 90 % d’unités de compte et 10 % de fonds en euros, une répartition avec 30 % d’unités de compte et 70 % de fonds en euros a été privilégiée.

En juin 2019, l’orientation prudente du portefeuille a encore été renforcée. Les fonds les plus volatils (actions États-Unis, obligations internationales, fonds flexible) ont été cédés et les sommes réinvesties sur le fonds en euros.

Depuis janvier 2019, des versements mensuels ont été mis en place, pour un montant de 167 euros chaque mois. Ils correspondent aux versements trimestriels de 500 euros par mois prévus initialement. Depuis juillet 2019, ces versements sont composés à 100 % d’unités de compte, actions comme obligations.

En janvier et février 2020, 150 euros ont été basculés du fonds en euros vers des unités de compte afin d’accélérer la convergence vers la cible. En mars et avril, compte tenu de la baisse des marchés, ce sont 300 euros qui ont été arbitrés vers les unités de compte. En prévision d’une baisse des marchés qui pourrait durer, seuls 200 euros ont été arbitrés en mai.

En juin, à la suite de la forte hausse observée, la part des unités de compte a été réduite à 40 %. La crainte d’une rechute des marchés explique cet arbitrage.

En juillet, août et septembre, le versement programmé en unités de compte a été maintenu. Aucun arbitrage supplémentaire n’a été réalisé.

En septembre, les versements programmés ont été modifiés. Leur montant global reste identique mais les fonds sont réorganisés. Ainsi, les fonds H2O Multibonds, M&G Lux Optimal Income et R Valor sont sortis des versements programmés au profit de Varenne Global, Axa International Obligations, et Lyxor Nasdaq 100 ETF. Cette modification décidée en août répond à plusieurs préoccupations :

- Accroître le poids des actions US dans le portefeuille car il reste très éloigné de sa cible (7 % actuellement pour une cible à 20 %).Pourquoi le Nasdaq ? Parce que cet indice affiche des performances impressionnantes depuis plusieurs années et que sa volatilité pourra être atténuée par des versements réguliers. II a néanmoins fortement chuté depuis que les versements programmés ont été modifiés.

- Remplacer H2O Multibonds par un véritable fonds obligataire, moins rentable mais moins volatil. Au vu des derniers déboires des fonds H2O, cette décision semble judicieuse.

- R Valor est remplacé par Varenne Global, moins volatil.

En novembre 2020, il a été décidé d’augmenter progressivement la part des unités de compte dans le contrat jusqu’à obtenir une volatilité attendue de 10 %, qui correspond à la limite à ne pas dépasser dans le cadre du défi 6 %. La perspective d’un vaccin a agi comme une piqûre de rappel sur le défi 6 % : Pour atteindre l’objectif d’un rendement annuel moyen de 6 %, il faut prendre plus de risques.

En mai 2021, de nouveaux ajustements ont été décidés (ils ont donné lieu à l’arbitrage du 13 mai présenté dans le reporting correspondant).

Le remplacement d’obligations d’État par des obligations privées, moins sensibles à une remontée des taux d’intérêt. L’ETF Lyxor Euro Gvt Bd a été remplacé par l’OPC Lazard Euro Credit.

- Le couple « Dow Jones + Nasdaq » a été remplacé par le seul S&P 500. Ce basculement est motivé par la volonté de s’exposer aux valeurs technologiques via le S&P 500 et non plus via le Nasdaq. La remontée des taux d’intérêt pourrait en effet bousculer les valeurs technologiques et avoir un impact significatif sur cet indice. Les deux ETF Lyxor DJ Industrial Average et Lyxor Nasdaq-100 ont donc été remplacés par l’ETF Lyxor S&P 500.

- Les actions émergentes ont été remplacées par des actions chinoises. Le fonds JPM Greater China Fund se substituera au fonds JPM Emerging Markets Equity.

- La structure du versement mensuel a également été modifiée pour tenir compte de l’allocation cible. Les fonds flexibles ayant atteint leur niveau cible, ils sont remplacés dans les versements mensuels par un fonds flexible prudent, Lazard Patrimoine.

En juin 2021, le portefeuille a été légèrement sécurisé. Afin de réduire la perte maximum attendue aux alentours de 15 %, trois fonds ont été intégralement cédés et les sommes correspondantes basculées vers le fonds en euros.

La sécurisation a été poursuivie en août et en octobre.

- La part des actions US a été réduite aux alentours de 17 % et celle des actions européennes de 10 %. Les sommes désinvesties sont placées sur le fonds en euros.

- Le fonds M&G Lux optimal Income est soldé. La moitié des sommes est placée sur le fonds en euros, l’autre moitié est investie sur le fonds Lazard Patrimoine.

- H2O Multibonds est soldé et la somme récupérée est investie sur le fonds Varenne Global.

En octobre, afin de maintenir une performance correcte en 2021, la part des actions est réduite de -10 points (-5 points pour le S&P 500, -5 points pour l’Eurostoxx 50) et celle du fonds en euros augmentée d’autant.

En décembre, le contrat a été sécurisé : La part des obligations privées a été réduite de moitié et réinvestie sur le fonds en euros. En contrepartie, les versements programmés ont été modifiés et dynamisés.

Au mois prochain.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|