Après vous avoir présenté le principe du crédit immobilier gigogne à paliers dans cet article « Le prêt gigogne à paliers, ou comment réduire le coût de son crédit immobilier et de son assurance emprunteur« , je vous propose aujourd’hui d’approfondir le sujet grâce à un simulateur.

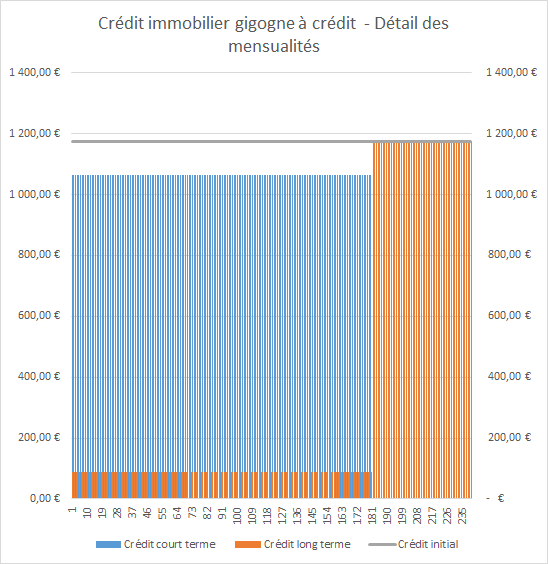

Le crédit immobilier gigogne à paliers est une opération relativement simple qui permet de réduire le coût global de votre crédit immobilier via la mise en place de deux crédits immobiliers sur deux durées différentes. Par exemple, au lieu de faire un crédit immobilier de 200 000€ sur 20 ans au taux de 1.25% (cf barème des meilleurs taux de crédit immobilier actuels), le prêt immobilier à paliers consiste à mettre en place deux crédits immobiliers :

– Un crédit sur une durée courte pour un montant X et un taux d’intérêt x%. Par principe, se basant sur le principe même de la courbe des taux d’intérêt, le crédit court terme permettra d’un taux plus faible qu’un crédit long terme.

– Un crédit sur une durée longue pour un montant de Y et un taux d’intérêt de Y%. Ce crédit immobilier sera remboursé en deux temps. Seuls les intérêts seront déboursés pendant toute la durée du crédit court terme, puis l’amortissement du capital interviendra après la dernière échéance du crédit court terme. Le crédit long terme bénéficie donc d’un différé d’amortissement pendant toute la durée du crédit court terme.

Pour une plus grande lisibilité, il pourrait être envisagé un lissage des prêts immobiliers à paliers afin d’obtenir une mensualité identique sur toute la durée. Ce lissage des prêts à paliers aura pour conséquence d’augmenter le montant de la mensualité pendant la période du crédit court terme et de réduire la mensualité pendant le crédit long terme.

Ce lissage porte sur quelques euros par mensualité. Nous n’en tenons pas compte dans notre simulateur.

Comment définir le montant des crédits et la durée des crédits dans un prêt immobiliers gigogne à paliers ?

Une fois le principe posée, toute la question repose sur la détermination des crédits immobiliers à mettre en place :

- Quelle devront être les montants affectés aux deux crédit court terme et long terme ?

- Sur quelle durée faire ces deux crédits ? 7 ans, 10 ans, 12 ans, 15 ans, 20 ans ou 25 ans ?

Il n’existe malheureusement pas de réponse systématique. Il convient d’analyser le niveau des taux d’intérêt proposés par les banques pour affiner les calculs. Les montants alloués aux crédits court terme et long terme variera dans le temps en fonction des écarts de taux d’intérêt entre les durées et la qualité du dossier emprunteur.

Nous avons donc construit un simulateur exclusif qui analyse l’ensemble de ces informations et détermine pour vous la meilleure combinaison entre crédit immobilier long terme et crédit immobilier court terme.

Vous n’avez qu’à indiquer les caractéristiques de votre crédit immobilier pour que le simulateur construise votre crédit immobilier à paliers.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|