Le HCSF vient de confirmer l’application obligatoire des règles d’endettement maximum dont le principe était posé depuis le début de l’année 2020. Dorénavant, ce ne sera plus qu’une simple recommandation faite aux banques, ce seront des ratios que les banques devront obligatoirement respecter sous peine de sanctions.

Il ne s’agit vraiment pas d’une surprise, tant il devenait évident que les dérives constatées depuis quelques mois n’étaient pas de nature à satisfaire le régulateur du crédit immobilier.

En effet, et ce malgré de nombreuses mises en garde, les banques continuaient d’accorder des crédits immobiliers, notamment locatif, en dehors de recommandation du HCSF. Le HCSF autorise jusqu’à 20% de crédits immobilier « non conformes ».

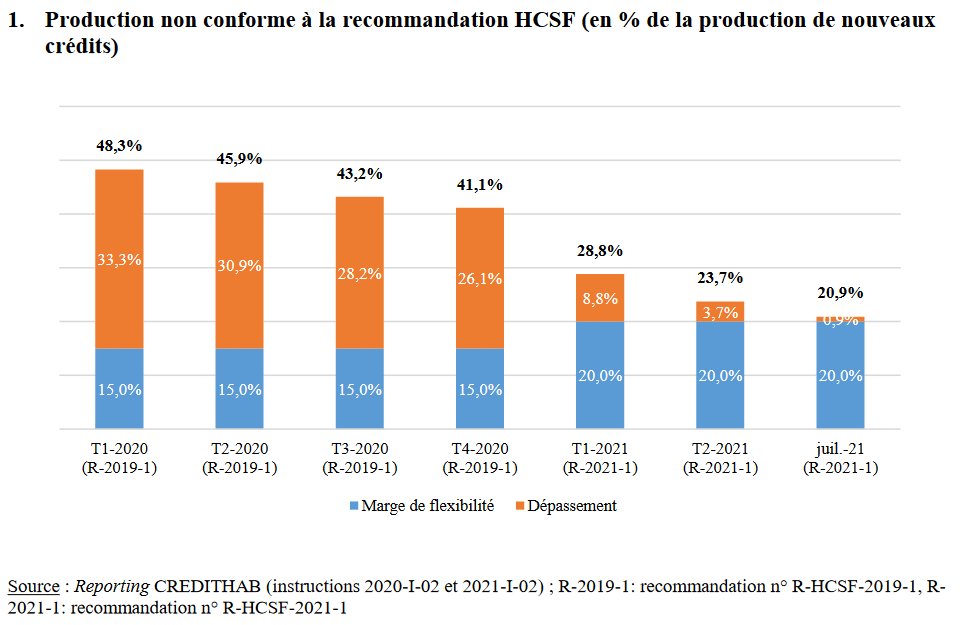

Pourtant, en avril 2021, les dossiers « hors normes » atteignaient 25.6% des crédits immobilier. Aujourd’hui, le HCSF communique sur un taux de 20.9% pour Juillet 2021.

Le mouvement de durcissement de l’accès au crédit immobilier est fort. Il est impossible de le nier.

Bref, pour espérer obtenir votre crédit immobilier locatif, vous allez devoir respecter les recommandations, devenues normes imposées par le HCSF :

- Un taux d’endettement, assurance emprunteur comprise, inférieur à 35%. Un taux d’endettement qui ne pourra plus être calculé selon la méthode du calcul différentiel (cf. « Crédit immobilier : La fin du taux d’endettement différentiel va peser sur le marché immobilier locatif. ») ; Il va devenir quasi-impossible de se lancer dans l’immobilier locatif lorsque vous n’aurez pas remboursé le crédit immobilier de votre résidence principale.

- Une durée d’emprunt maximum de 25 ans.

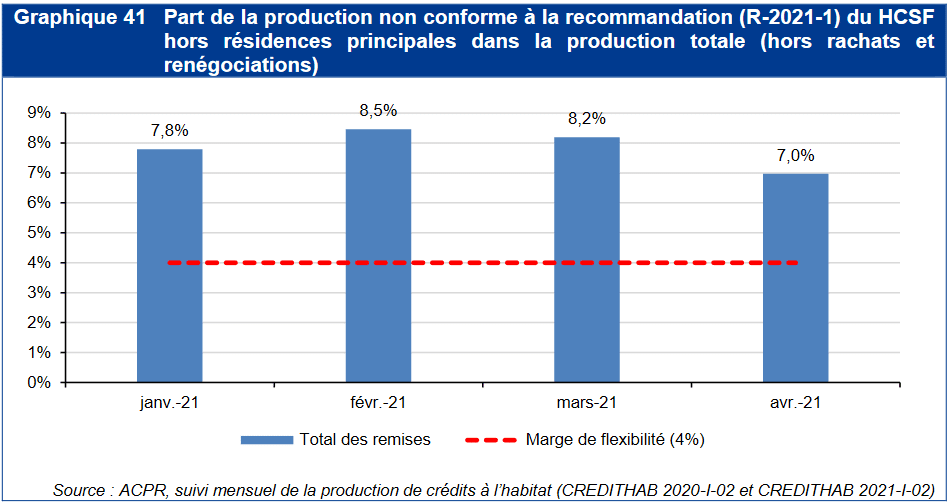

- Une dérogation possible jusqu’à 20 % du montant de la production trimestrielle de nouveaux crédits. Au moins 80 % de la flexibilité maximale sera destinée aux acquéreurs de leur résidence principale et au moins 30 % de la flexibilité maximale sera réservée aux primo-accédants. Ainsi, la part des crédits immobilier locatif ou résidence secondaire « Hors normes » sera limitée à 4%. Comme nous l’expliquions dans cet article « Immobilier : L’inévitable durcissement des conditions de crédit immobilier locatif. », la part des crédits non conformes à la recommandation était encore à 7% en Avril 2021 (contre un objectif à 4%).

Bref, les limites de l’endettement risque d’être rapidement atteinte d’autant plus que les banques vont devoir durcir les conditions d’octroi des crédits immobilier hors résidence principale si elles veulent respecter les normes devenues contraignantes du HCSF.

SCI à l’IS, SAS, LMP, … Des stratégies à utiliser pour contourner les normes d’endettement du HCSF ?

Aujourd’hui encore (ou du moins, jusqu’à hier) certaines banques continuaient d’appliquer les recommandations du HCSF avec une certaine légèreté. Il suffisait en effet de constituer une SCI imposée à l’impôt sur les sociétés, mais aussi parfois simplement à l’IR ou une SAS pour passer sous les radars des exigences du HCSF.

Pourtant, une lecture attentive de la notice d’application de la recommandation du HCSF semble devoir s’appliquer systématiquement, même lorsque le financement est réalisé par l’intermédiaire d’une SCI à l’IR ou à l’IS ou même une SAS.

En effet, la recommandation initiale fait référence à l’article L313-1 du code de la consommation. Une lecture attentive de cet article semble indiquer que la norme HCSF s’applique au financement des locaux à usage d’habitation aussi bien par une personne physique que par une personne morale (quelque soit le régime d’imposition).

En revanche, l’acquisition d’un local à usage d’habitation qui seraient destinés à financer une activité professionnelle semble ne pas être concernés par la normes HCSF. Dans ces situations, les banques devront mettre en place un crédit professionnel (et non un crédit immobilier). Ce n’est pas forcément une bonne nouvelle car la durée d’un crédit professionnel est plus courte (le plus souvent 15 ans, parfois 20 ans) et le taux est davantage « à la tête du client » en fonction de la rentabilité espérée et du risque anticipée du projet de financement pour la banque

Extrait :

« Les dispositions du présent chapitre s’appliquent :

1° Aux contrats de crédit, définis au 6° de l’article L. 311-1, destinés à financer les opérations suivantes :

a) Pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation :– leur acquisition en propriété ou la souscription ou l’achat de parts ou actions de sociétés donnant vocation à leur attribution en propriété, y compris lorsque ces opérations visent également à permettre la réalisation de travaux de réparation, d’amélioration ou d’entretien de l’immeuble ainsi acquis ;

-leur acquisition en jouissance ou la souscription ou l’achat de parts ou actions de sociétés donnant vocation à leur attribution en jouissance, y compris lorsque ces opérations visent également à permettre la réalisation de travaux de réparation, d’amélioration ou d’entretien de l’immeuble ainsi acquis ;

–les dépenses relatives à leur construction ;b) L’achat de terrains destinés à la construction des immeubles mentionnés au a ci-dessus ;

2° Aux contrats de crédit accordés à un emprunteur défini au 2° de l’article L. 311-1 (= toute personne physique qui est en relation avec un prêteur, ou un intermédiaire de crédit, dans le cadre d’une opération de crédit réalisée ou envisagée dans un but étranger à son activité commerciale ou professionnelle), qui sont garantis par une hypothèque, par une autre sûreté comparable sur les biens immobiliers à usage d’habitation, ou par un droit lié à un bien immobilier à usage d’habitation. Ces contrats ainsi garantis sont notamment ceux destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien ;

3° Aux contrats de crédit mentionnés au 1°, qui sont souscrits par les personnes morales de droit privé, lorsque le crédit accordé n’est pas destiné à financer une activité professionnelle, notamment celle des personnes morales qui, à titre habituel, même accessoire à une autre activité, ou en vertu de leur objet social, procurent, sous quelque forme que ce soit, des immeubles ou fractions d’immeubles, bâtis ou non, achevés ou non, collectifs ou individuels, en propriété ou en jouissance. »

Ainsi, les crédits immobiliers « patrimoniaux » au bénéfice des personnes morales (SCI, SAS) qui n’y exercent pas d’activité professionnelle semblent bien concernés par la norme du HCSF.

SCI à l’IS, SCI à l’IR et SAS ne devraient pas permettre d’y échapper.

La question de la location meublée professionnelle (LMP) est plus complexe.

Le financement d’une activité de location meublée professionnelle est elle considérée comme une activité patrimoniale ou une activité professionnelle ?

Dans la mesure ou l’exploitant est affilié au régime de sécurité sociale des indépendants, ne s’agit il pas du financement d’une activité professionnelle qui pourrait permettre de contourner les règles imposées par le HCSF ?

Si cela devait se confirmer, le financement d’une activité LMP pourrait ne plus être éligible au crédit immobilier particulier et nécessité la mise en place d’un crédit professionnel !

Pourtant, il n’est pas certain qu’il s’agisse d’une meilleure nouvelle tant les conditions de tarif et de durée sont nettement moins attrayante.

Avis demandé aux professionnels du crédit immobilier :

Croyez vous vraiment que l’interposition du structure sociétaire (SCI, SAS, SARL) ou la location meublée professionnelle peuvent être des solutions pour contourner les exigences du HCSF ?

A suivre.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|