Vous qui nous suivez depuis quelques mois et peut être même depuis la création du site en 2009, vous connaissez très certainement notre attachement à la question de l’évolution des prix de l’immobilier. Depuis 2009, nous vous répétons inlassablement, malgré des faits qui nous donnent tord, que les prix de l’immobilier sont déraisonnablement élevés.

Avant de vous (re)donner nos convictions quant à l’évolution des prix de l’immobilier, il convient de revenir sur les raisons de cette hausse passées des prix, pour réaliser des projections et des hypothèses d’évolution des prix de l’immobilier.

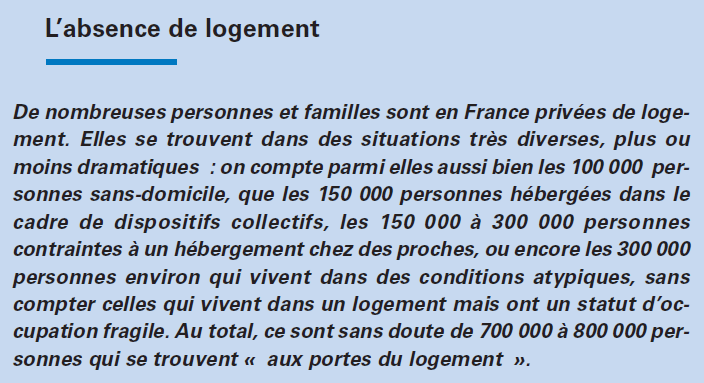

Non, il ne manque pas 800 000 logements en France

Tout d’abord, il convient de remettre en cause les vieilles légendes urbaines fruit d’un marketing immobilier intensif. Dans un article intitulé « NON, Il ne manque pas 800 000 logements en France« , nous allions à l’encontre de cette idée reçue qui a fait le bonheur des agents immobiliers et autres promoteurs.

Cette idée qu’il manque 800 000 logements en France est née en 2006 à l’occasion d’un rapport de la fondation Abbé Pierre. Voici un extrait :

La fondation Abbé Pierre ne constate pas un manque de 800 000 logements mais simplement qu’il y a en France 800 000 personnes en manque de logement. Et cela fait toute la différence, car ce n’est pas en construisant à tour de bras, en subventionnant la construction de SCELLIER que ces personnes vont trouver un logement.

La difficulté pointée du doigt par la fondation Abbé Pierre n’est pas qu’il faut construire plus de logement mais qu’il faut donner les moyens à ces personnes en difficulté de se loger …

Pour approfondir cette idée du manque de logement en France, je vous encourage à lire l’intégralité de l’article « NON, Il ne manque pas 800 000 logements en France« .

Mais alors, c’est l’augmentation du nombre de ménages qui explique la hausse des prix de l’immobilier.

Encore raté, il ne faut pas trouver dans l’augmentation du nombre des ménages les raisons de la hausse des prix de l’immobilier. La preuve en image.

On constate que la construction de logement suit l’accroissement du nombre de ménage. La dégradation du ratio Offre / Demande ne doit pas être trouvé dans l’augmentation du nombre des ménages.

Une forte augmentation de la demande et une offre stable sont les vraies raisons de la hausse des prix de l’immobilier.

La hausse des prix de l’immobilier doit trouver son explication dans le marché et dans les mécanismes de l’offre et de la demande de logement : La hausse des prix de l’immobilier s’explique principalement par une forte augmentation de la demande de logement face à une offre de logement figée.

Rien de nouveau dans cette explication. Mais la question est davantage de détailler les raisons de la demande de logement pour comprendre pourquoi les prix de l’immobilier ont fortement augmentés depuis 25 ans.

Graphique présentant l’évolution des prix de l’immobilier

La hausse des prix de l’immobilier devient particulièrement violente depuis le début des années 2000. Mais alors, que c’est il passé au début des années 2000 pour expliquer un tel engouement sur les prix de l’immobilier ? Y aurait il un lien avec l’éclatement de la « bulle internet » ?

Et quel pourrait être la conséquence de l’éclatement de la « bulle internet » sur l’engouement des Français pour l’investissement dans l’immobilier ?

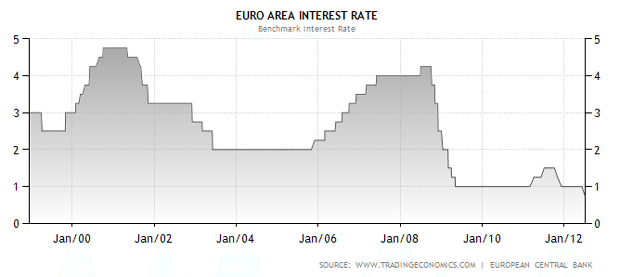

Regardons du côté des conditions de crédit et du financement bancaire pour trouver une justification à l’augmentation de la demande, car effectivement, la réponse est bien là.

Au début des années 2000, c’est l’éclatement de la « bulle internet » et surtout le début d’une politique monétaire particulièrement accommodante pour relancer la croissance économique. En plein marasme économique, les banques centrales abaissent fortement leurs taux d’intérêt afin de relancer l’activité.

Coïncidence ? Les prix de l’immobilier augmentent fortement dès lors que les taux d’intérêt baissent fortement (2000- 2006), puis connaissent une évolution contrastée lorsque les taux augmentent (2008), avant de repartir dès que les taux baissent fortement (2009-2013).

Cette forte baisse des taux d’intérêt depuis l’éclatement de la « bulle internet » se répercute directement sur le taux des crédits immobilier accordés aux particuliers :

De surcroît, cette baisse des taux d’intérêt s’accompagne d’un allongement de la durée des crédits.

Entre baisse des taux d’intérêt et allongement de la durée des crédits, de nombreux particuliers se sont trouvés en capacité d’accéder à la propriété immobilière. Il faut trouver dans cette facilité à trouver un financement immobilier la source de l’augmentation des prix de l’immobilier.

Mais alors, quelle évolution future des prix de l’immobilier ?

S’il est possible de justifier la hausse passée des prix de l’immobilier par une amélioration des conditions de financement, il doit être possible d’anticiper l’évolution future des prix de l’immobilier par l’analyse de l’évolution de ces mêmes conditions de financement.

Hausse ou baisse des prix de l’immobilier ? La réponse est dans l’évolution future des taux d’intérêt ?

Selon nous, la seule condition qui permet d’anticiper une hausse des prix de l’immobilier est une amélioration des conditions de financement, soit par une nouvelle baisse des taux d’intérêt, soit par un nouvel allongement des durées de crédit immobilier.

Compte tenu des normes de solvabilité en cours de déploiement et des risques portant sur la situation macro-économique, cette amélioration des conditions de financement ne nous semble pas envisageable.

Au contraire, nous devrions connaître un durcissement des conditions d’octroi des crédits immobiliers :

- Les taux d’intérêt atteignent aujourd’hui des plus bas historique et ne devrait pas continuer à baisser dans l’avenir ;

- Les établissements bancaire prennent conscience des prêts trop longs et reviennent à des critères plus raisonnable dans l’octroi des crédits immobiliers ;

- Les normes de solvabilité obligeront les banques à augmenter leur marge sur les crédits immobiliers ;

- La fin de la crise économique devrait se caractériser par une augmentation des taux d’intérêt, signe de dégradation des capacités d’emprunt et donc de dégradation de la demande de logement. Cf à ce sujet : Crise : Krach obligataire ou normalisation lente de la courbe des taux ?

Bref, nous considérons que le prix de l’immobilier actuel ne sont pas tenables à long terme. Les prix devraient baisser à l’avenir. Néanmoins, tant que les taux d’intérêt restent bas, les prix ne devraient pas trop décrocher (quoique !) et c’est réellement l’hypothèse d’une forte augmentation des taux d’intérêt qui devraient faire baisser les prix de l’immobilier.

Et vous qu’en pensez vous ?

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|