La question de la retraite est un sujet très important sur lequel, il est parfois difficile de connaître la vérité tant le dogme la déforme. Entre ceux qui expliquent que le niveau des retraites sont trop élevées et qu’il faut les baisser pour retrouver l’équilibre du système, ceux qui vous expliquent que ce sont les fonctionnaires ou les régimes spéciaux qui sont avantagés, ou encore que la pension de réversion doit être réformée pour réduire le coût global pour la collectivité, chacun s’approprie les chiffres pour servir une cause, un dogme.

Je vous propose donc, à partir des chiffres officiels de la Direction de la recherche, des études, de l’évaluation et des statistiques de la DREES et du ministère des solidarités et de la santé, de vous faire le panorama des retraites en France.

Au terme de ces chiffres, j’ai acquis le sentiment que l’on sur-estime le montant des retraites en France. Avec un niveau de retraite médian, tous régimes confondus à 1125€ (50% des retraités touchent moins et 50% des retraités touchent plus) et 975€ de retraite médiane pour les salariés du privé, je ne crois pas que l’on puisse parle de générosité excessive.

Et vous, qu’en pensez vous ?

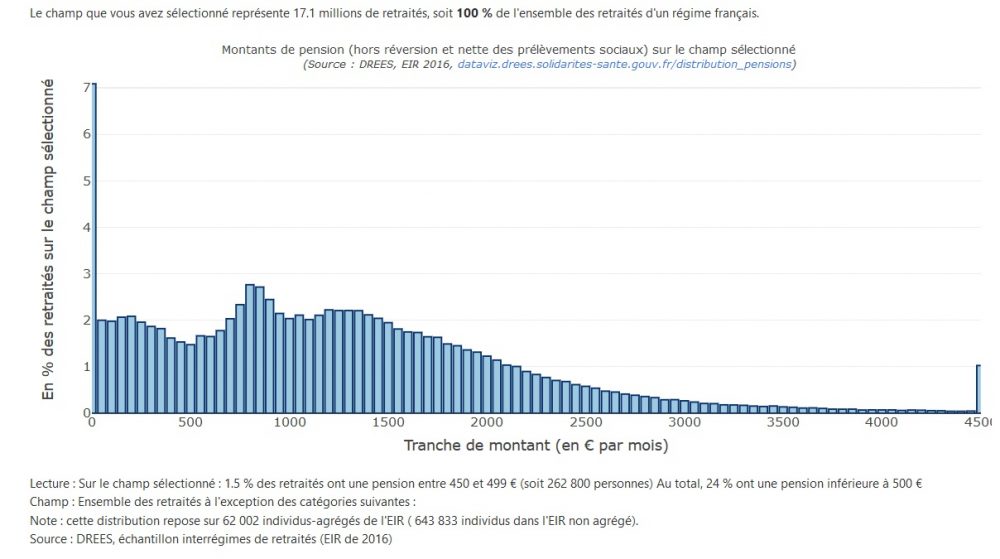

Le montant des retraites en France : Le panorama général

Commençons tout d’abord par le panorama général, toutes catégories confondues (privé, fonctionnaire, régime spéciaux). Le montant de la retraite médiane est compris entre 1100€ et 1150€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités touchent moins de 1100€ à 1150€ :

- 25% touchent moins de 550€ ;

- 50% touchent moins de 1150€ ;

- 75% touchent moins de 1750€ ;

- 1% touchent plus de 4500€

- 5% touchent plus de 2900€.

Graphique de répartition des retraites en France – Panorama général

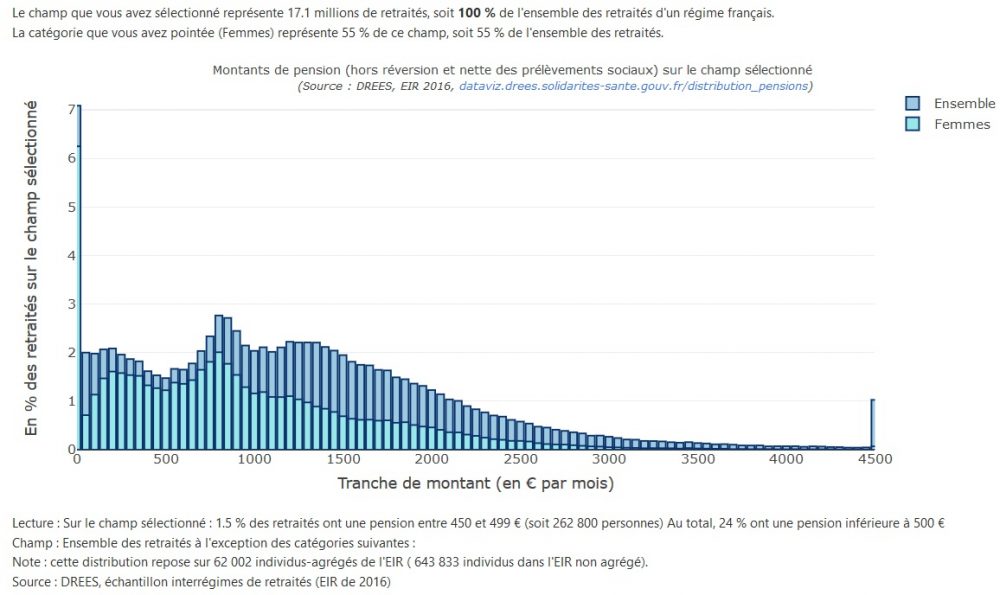

Dont les femmes

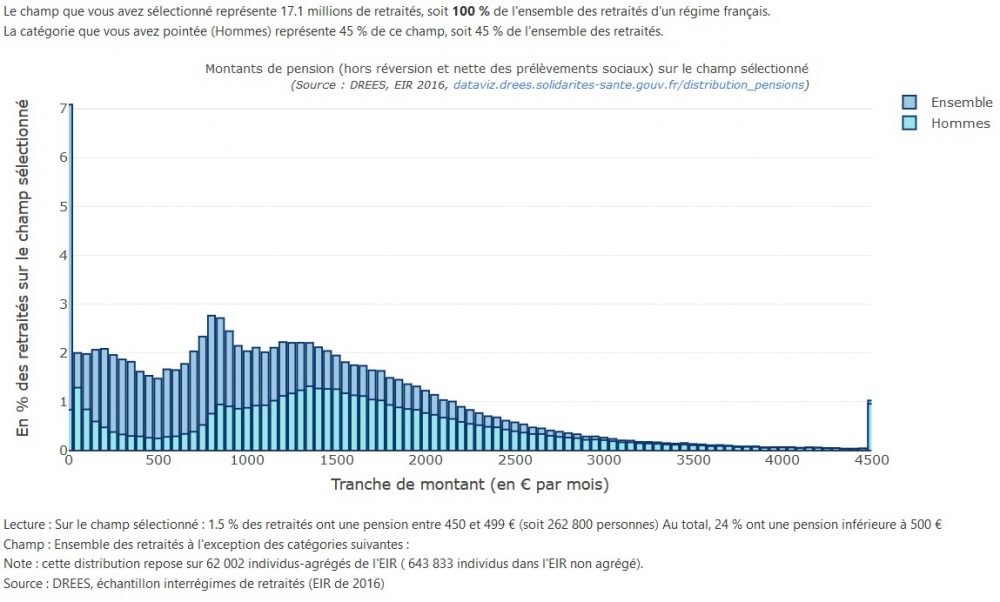

Dont les hommes

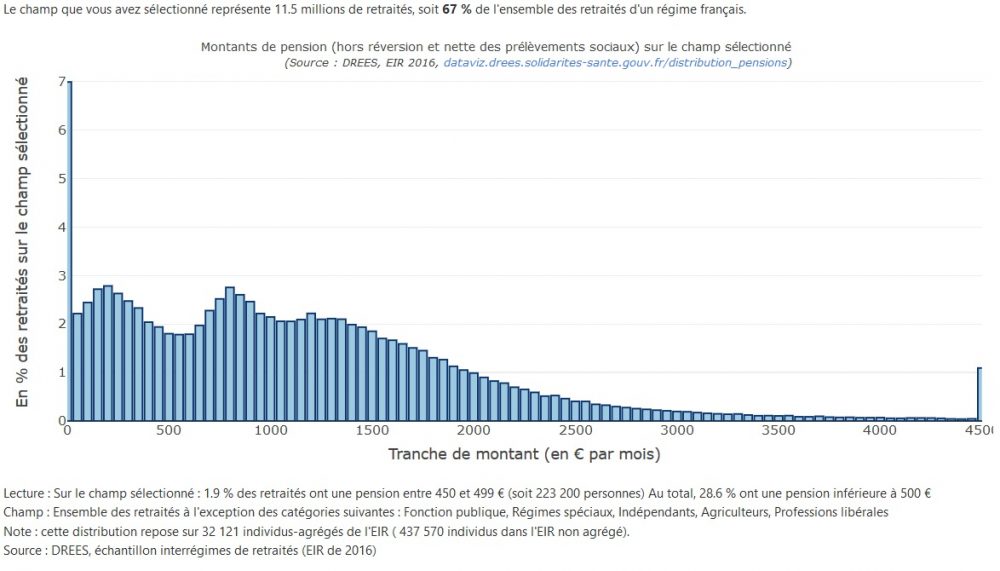

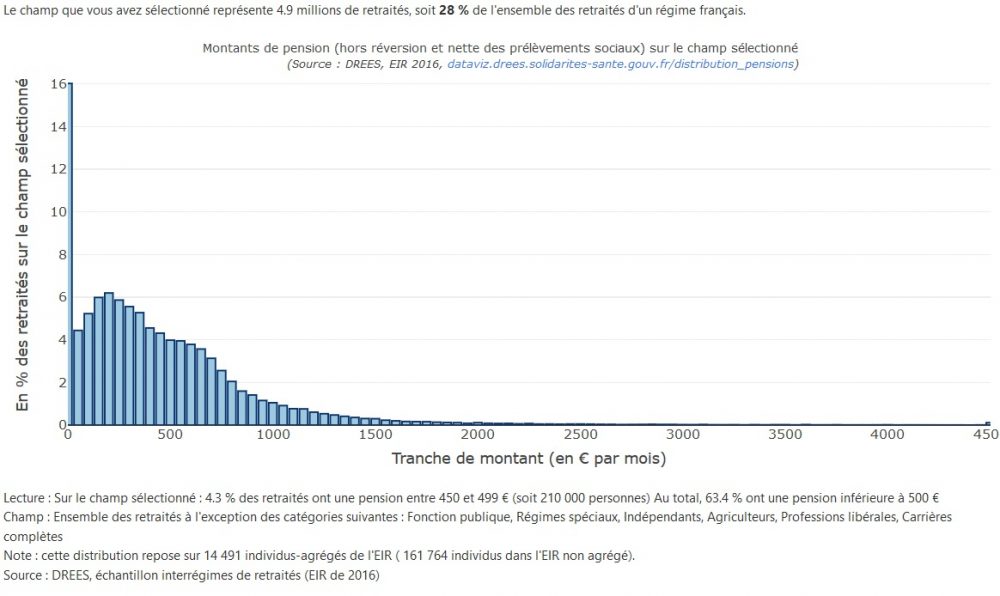

Le montant des retraites en France : Les salariés du privé

Après cette première statistique général, plongeons nous dans le détail catégoriel afin de chiffrer la réalité des différences entre privé, fonctionnaire et régime spéciaux.

Le montant de la retraite médiane est compris entre 950€ et 1000€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités du touchent moins de 975€ environ :

- 25% touchent moins de 425€ ;

- 50% touchent moins de 975€ ;

- 75% touchent moins de 1575€ ;

- 1.1% touchent plus de 4500€

- 5% touchent plus de 2775€.

dont les retraités du privé ayant une carrière complète

Il y a 11.4 millions de retraité du privé, dont 7.4 millions avec une carrière complète (65%) :

Dont les retraités du privé avec une carrière incomplète.

Sur les 11.4 millions de retraité du privé, 4.9 millions ont une carrière incomplète dont voici la répartition selon le niveau de pension retraite.

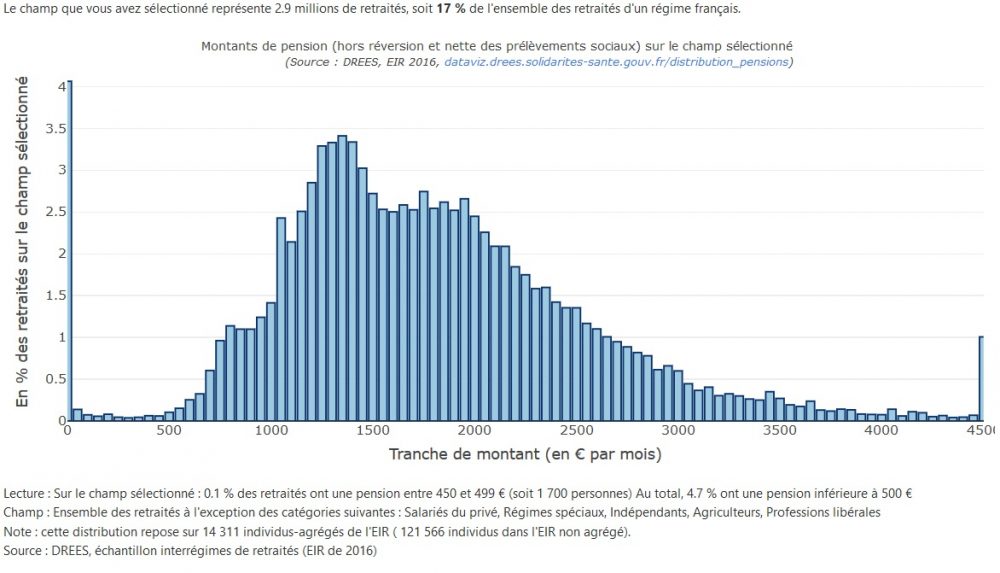

Le montant des retraites en France : Les fonctionnaires

Le montant de la retraite médiane est compris entre 1650€ et 1699€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités de la fonction publique touchent moins de 1675€ environ :

- 25% touchent moins de 1275€ ;

- 50% touchent moins de 1675€ ;

- 75% touchent moins de 2225€ ;

- 1% touchent plus de 4500€

- 5% touchent plus de 3200€.

dont les retraités fonctionnaire ayant une carrière complète

dont les retraités fonctionnaires ayant une carrière incomplète

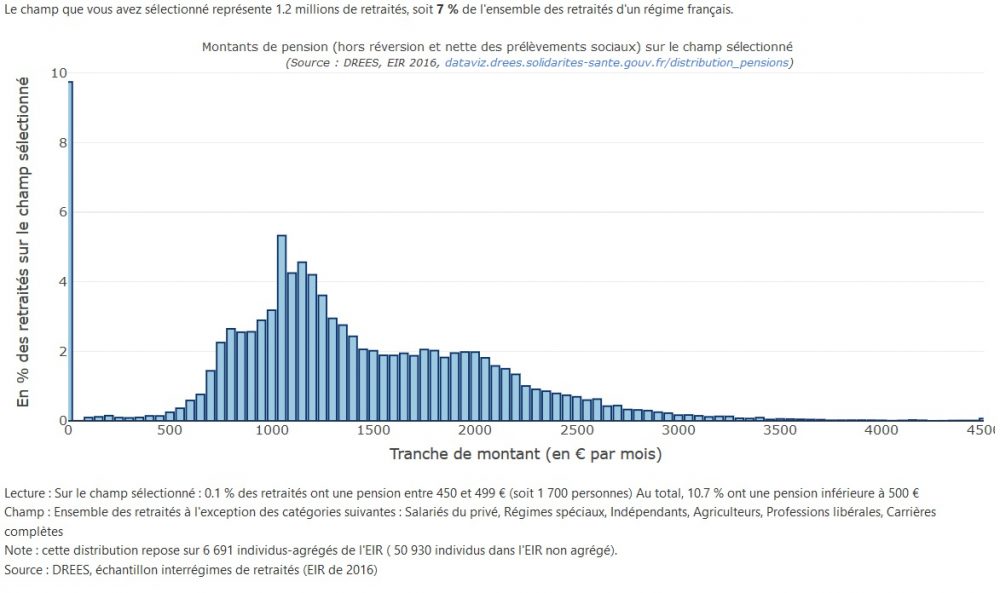

Le montant des retraites en France : Les régimes spéciaux

Il y a aujourd’hui environ 600 000 personnes retraitées du système de retraite des régimes spéciaux, soit 4% de l’ensemble des retraités. Le montant de la retraite médiane est compris entre 1700€ et 1750€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités des régimes spéciaux touchent moins ou plus de 1725€ environ :

- 25% touchent moins de 950€ ;

- 50% touchent moins de 1725€ ;

- 75% touchent moins de 2275€ ;

- 2.4% touchent plus de 4500€ (contre 1% dans les régimes privé et fonctionnaires)

- 5% touchent plus de 3600€.

Le montant des retraites en France : Les indépendants

Il y a aujourd’hui environ 500 000 personnes retraitées du système de retraite des indépendants, soit 3% de l’ensemble des retraités. Le montant de la retraite médiane est compris entre 1050€ et 1100€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités des indépendants touchent moins ou plus de 1075€ environ :

- 25% touchent moins de 675€ ;

- 50% touchent moins de 1075€ ;

- 75% touchent moins de 1475€ ;

- 0% touchent plus de 4500€ (contre 1% dans les régimes privé et fonctionnaires – Seulement 100 personnes touchent plus de 3550€)

- 5% touchent plus de 1925€.

Le montant des retraites en France : Les agriculteurs

Il y a aujourd’hui environ 1400000 personnes retraitées du système de retraite des agriculteurs, soit 8% de l’ensemble des retraités. Le montant de la retraite médiane est compris entre 750€ et 800€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités de l’agriculture touchent moins ou plus de 775€ environ :

- 25% touchent moins de 300€ ;

- 50% touchent moins de 775€ ;

- 75% touchent moins de 975€ ;

- 0.1% touchent plus de 4500€ (contre 1% dans les régimes privé et fonctionnaires – cela représente 1400 personnes

- 5% touchent plus de 2025€.

Le montant des retraites en France : Les professions libérales

Il y a aujourd’hui environ 200000 personnes retraitées du système de retraite des professions libérales , soit 1% de l’ensemble des retraités. Le montant de la retraite médiane est compris entre 2000€ et 2050€. Cela signifie que, net de prélèvements sociaux, et hors pension de réversion, 50% des retraités de professios libérales touchent moins ou plus de 2025€ environ :

- 25% touchent moins de 1375€ ;

- 50% touchent moins de 2025€ ;

- 75% touchent moins de 2575€ ;

- 3% touchent plus de 4500€ (contre 1% dans les régimes privé et fonctionnaires – cela représente 4800personnes

- 5% touchent plus de 4075€.

Vous êtes les meilleurs ambassadeurs !

Depuis quelques mois, j'ai mis en place un système d'avis client (indépendant et certifié).

Un client vient de déposer un nouvel avis. C'est grâce à ce genre de commentaires que j'adore mon métier ! #MERCI :

|