Vous le savez bien puisque vous nous lisez régulièrement et depuis longtemps : Les fonds euros qui ont fait le succès de l’assurance vie depuis 30 ans ne permettent plus de générer un rendement suffisant. 2013 ne fera pas exception, le taux moyen (avant impôt sur le revenu et avant CSG-CRDS) devrait baisser à 2,70% contre 2,90% en 2012.

Loin d’être une fatalité, vous devez progressivement modifier vos habitudes de placement et trouver une stratégie de diversification qui permettra d’atteindre un meilleur rendement global, ou vous devrez vous contentez d’un rendement de plus en plus faible.

Mais attention, face à l’agacement de voir le rendement de son épargne fondre, l’épargnant devra rester lucide et se méfier d’une prise de risque excessive qui pourrait être source d’une déconvenue bien plus forte.

Fort heureusement, les assureurs sont créatifs et proposent depuis quelques années des contrats d’assurance vie nouvelle génération (fonds euros à coussin et contrat d’assurance vie Euro-croissance), dont les rendements 2013 confirment l’intérêt grandissant.

Faisons le point sur ces fonds euros nouvelle générations.

Pourquoi les rendements des contrats d’assurance vie (fonds euros traditionnels) baissent ils inexorablement ?

Les rendements baissent et il est finalement assez simple d’en comprendre les raisons.

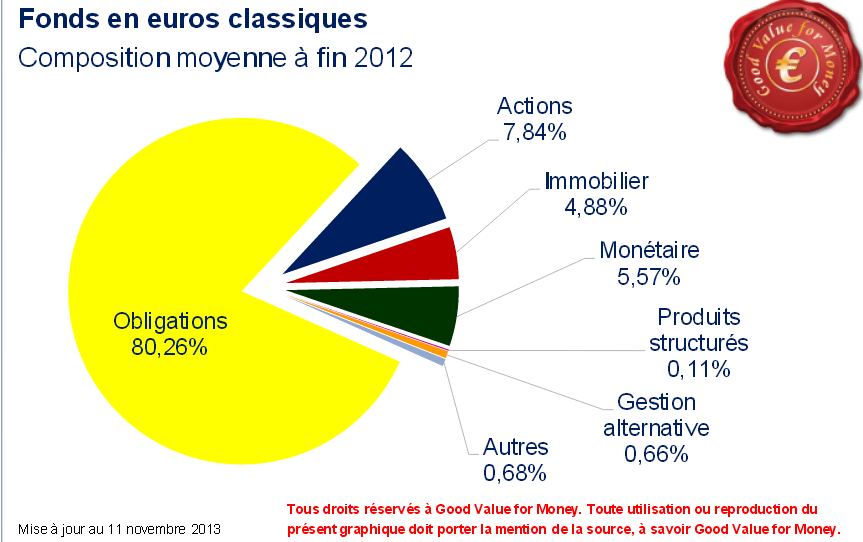

L’épargne des assurés est investie à hauteur de +-80% en obligation, le solde est réparti entre action, immobilier et autres gestion alternative ou produits structurés.

Ainsi, lorsque les rendements des obligations baissent, c’est le rendement global du fonds euros qui tend à baisser. C’est aussi simple que cela, et malheureusement, irrévocable.

Les fonds euros des contrats d’assurance vie est investi, en moyenne, comme suit :

Face à cette « mort » annoncée des fonds euros, les compagnies d’assurance vie doivent innover pour espérer continuer à satisfaire les assurés.

La majorité des compagnies d’assurance vie considèrent que c’est l’épargnant qui doit assurer les conséquences de la recherche d’un meilleur rendement. En proposant (et encourageant), la diversification de leur épargne vers des unités de comptes (FCP Action, obligation marchés émergents …), les compagnies d’assurance vie font porter le risque de la diversification sur les épargnants : En cas de baisse des marchés financiers, l’épargnant verra la valeur de son capital fondre… et la compagnie d’assurance vie ne sera pas responsable.

Entonnement, les épargnants rechignent à diversifier leur épargne en unité de compte… Peut être que 10 ans de discours commercial offensif et d’une succession de crises financières, auront définitivement convaincus l’épargnant que la diversification en unité de compte n’était pas source d’un enrichissement supérieur.

(Nuançons néanmoins, puisqu’il existe des solutions pour diversifier l’épargne tout en maîtrisant le risque « Assurance vie / UC : La gestion du risque indispensable pour espérer gagner.« )

Quelques compagnies d’assurance vie (elles ne sont que trois à ce jour) ont bien compris que les épargnants ne voulaient pas renoncer à leur garantie en capital : Ce n’est pas à l’épargnant d’assumer le risque de la diversification, la gestion du risque est même le cœur du métier d’assureur.

Deux innovations majeures doit mériter votre attention :

- Les fonds euros à coussin (Capital garanti A TOUT MOMENT, Disponibilité A TOUT MOMENT, Rendement fonds des marchés financiers)

- Les contrats d’assurance vie Euro-croissance (actuellement baptisés Euro-diversifiés mais qui deviendront prochainement les contrats Euro-croissance) -Capital garanti A ÉCHÉANCE DE 8 ANS, Disponibilité A TOUT MOMENT MAIS SANS GARANTI DU CAPITAL, Rendement fonds des marchés financiers – Euro-Croissance : Le contrat d’assurance vie qui remplacera les fonds euros ?

Les Fonds euros à coussin : ELIXENCE (Générali Patrimoine) et EUROCIT’ (AG2R LA MONDIALE).

Le principe des fonds euros à coussin est assez simple à comprendre. Comme nous vous l’expliquions dans cet article « EUROCIT, le fonds euros à coussin : Participer à la hausse des marchés actions et garantir le capital« , les fonds euros à coussin permettent à l’assuré de bénéficier :

- D’une garantie du capital à tout moment ;

- D’un effet cliquet, le rendement de l’année vient augmenter le montant du capital garanti l’année suivante ;

- Seul le rendement est aléatoire, mais ne peut pas être négatif. Dans le pire des cas, le rendement peut être nul.

- 2006 : 5,80%

- 2007 : 4,14%

- 2008 : 0,47% (malgré la crise, la garantie du capital est assurée )

- 2009 : 5,84%

- 2010 : 5,14%. (cf article : Rendement 2010 EUROCIT’ : 5,14%. Le fonds EUROS nouvelle génération tient toutes ses promesses.)

- 2011 : 1,19% (malgré la crise financière de 2011, le capital est protégé, seul le rendement est faible).

- 2012 : 4,04%

- 2013 : 4,54%

Performance historique fonds euros ELIXENCE (Générali Patrimoine)

- 2012 : 4,02%

- 2013 : 4,16%

Les contrats Euro-croissance.

L’autre innovation visant à progressivement remplacer les fonds euros, les contrats Euro-croissance. C’est nouveaux contrats d’assurance vie devraient permettre un meilleur rendement que les fonds euros à coussin. Contrairement au fonds euros à coussin (EUROCIT et ELIXENCE), le capital n’est pas garanti à tout moment, mais uniquement à échéance de 8 ans.

Cette contrainte (qui n’en n’est pas une lorsque l’on évoque la préparation de la retraite par exemple) doit permettre un meilleur rendement.

Pour le moment, nous manquons de recul sur les rendements de ces nouveaux contrats Euro croissance, mais les performances 2012 de son conssin le contrat Euro diversifié doit nous laisser croire qu’il s’agit là d’une opportunité d’investissement à ne pas rater : « Assurance vie : Euro-croissance et Euro-diversifiés ne feront plus qu’un.« .

A mon humble avis, le renouveau de l’assurance vie passera par l’euro-croissance ou ne sera pas. Pour comprendre l’intérêt de ce nouveau contrat d’assurance vie Euro-croissance, vous pouvez consultez ces articles :

- Assurance vie EURO-CROISSANCE : La bourse a-t-elle encore sa place dans votre patrimoine ?

- Assurance vie : le contrat Euro croissance pour remplacer un fonds euros mourant ?

- EURO-CROISSANCE : Un contrat d’assurance vie nouvelle génération.