L’euro-croissance, l’assurance vie nouvelle génération qui devrait révolutionner l’assurance vie.

La création récente du nouveau fonds Euro-croissance devrait s’inscrire comme une innovation majeure sur le marché des contrats d’assurance vie.

Les derniers décrets relatif à la création de ce fonds euro-croissance ont été publié en Juillet 2014, et il aura fallu attendre la fin 2014 pour les assureurs les plus réactifs mais surtout le premier semestre 2015 pour voir les premiers contrats Euro-croissance sur le marché.

La création du fonds euro-croissance, c’est la création d’un troisième pilier de l’assurance vie, aux côtés du fonds euros et des unités de compte. Les contrats d’assurance vie multi-supports devraient prochainement laisser le choix à l’investisseur entre :

- Investir sur le fonds euros, malgré une rémunération faible, l’assuré peut compter sur une disponibilité et une garantie à tout moment des capitaux investis ;

- Investir sur les unités de compte pour profiter du potentiel de valorisation des marchés financiers (action, obligation, SCPI, produit structuré) mais sans aucune garantie du capital. Le risque n’est plus assumé par l’assureur mais directement par le souscripteur du contrat ;

- Investir sur le fonds Euro-croissance qui constitue une alternative sérieuse au fonds euros, notamment en termes de perspectives de rendement, mais sans perdre l’idée d’une garantie du capital et la prise en charge du risque par l’assureur ;

Le fonds Euro-croissance dispose d’un potentiel de valorisation supérieur au fonds euros traditionnel, tout en conservant le principe essentiel d’une garantie du capital. Néanmoins, alors que le fonds euros traditionnel assure une garantie à tout moment du capital et des intérêts capitalisés, le fonds euro-croissance ne propose une garantie du capital investi qu’à une échéance librement fixée par le souscripteur au-delà de 8 ans (et souvent avec un maximum à 30 ans).

Des fonds euros traditionnels condamnés face à la baisse inévitable de leur rendement

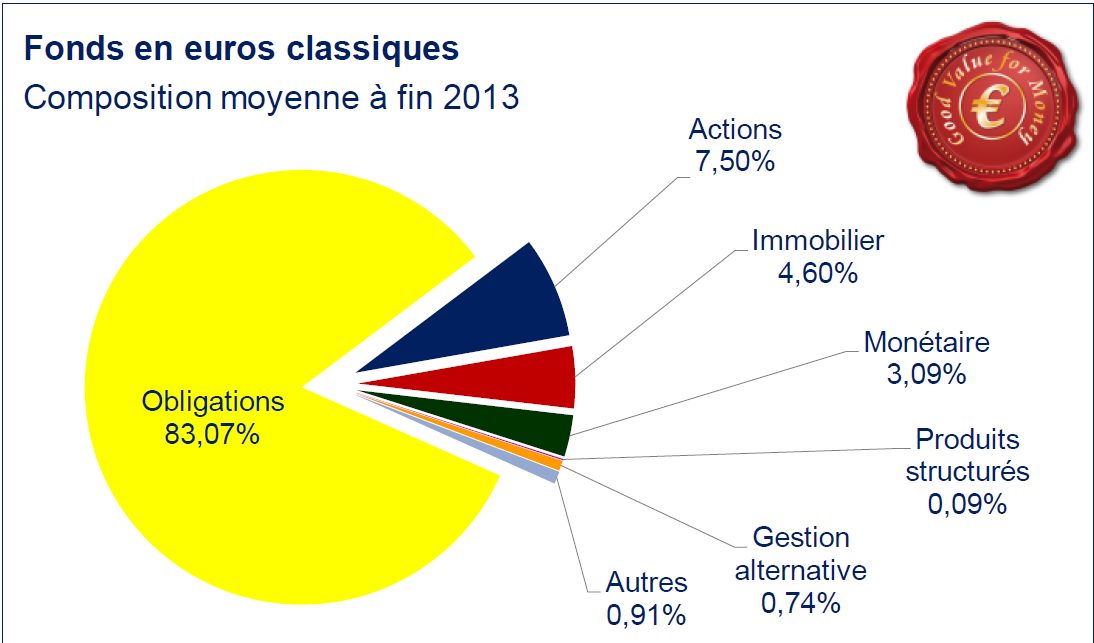

Comme nous vous le présentions précédemment dans cet article « Assurance vie : Comment investir votre épargne ? Fonds euros ? Unités de compte (UC)?« , les fonds euros sont constitués à hauteur d’environ 80% d’obligations d’état ou d’entreprise disposant des meilleures notations et donc d’une rémunération des plus faibles.

Ainsi, les assureurs collectent depuis 2011, une épargne majoritairement investie sur les fonds euros (86%) et donc dans des emprunts obligataires dont les rendements sont aujourd’hui inférieur à 1%.

Progressivement, au gré de la collecte, mais également de l’échéance des investissements antérieurs, les assureurs dégradent le taux de rendement actuariel de leur portefeuille et ce sont les rendements des fonds euros baissent inexorablement.

Pour 2014, la baisse moyenne du marché devrait être proche de -0.30% à 2.50%. La tendance devrait se poursuivre sur 2015 et suivant. L’érosion des rendements des fonds euros est tout de même limitée par la faible collecte enregistrée depuis 2011.

Une remontée brutale des taux d’intérêt, un risque pour la solvabilité des compagnies d’assurance vie ?

Si les rendements des fonds euros sont condamnés en cas de baisse prolongée des taux d’intérêt (et c’est le scénario central qu’il faut retenir), la situation ne serait pas meilleure dans l’hypothèse d’une augmentation brutale des taux d’intérêt.

Dans l’hypothèse d’une remontée brutale des taux d’intérêt, les rendements des fonds euros ne pourraient être immédiatement imputés positivement. L’inertie à la baisse qui a fait le succès de l’assurance vie depuis 25 ans, pourrait la condamner en cas de hausse des taux.

Dans une telle hypothèse, les rendements des fonds euros pourraient s’avérer peu compétitif dans un environnement général de taux d’intérêt plus élevés. De nombreux épargnants pourraient alors être tentés de retirer tout ou partie de leur épargne des contrats d’assurance vie. Après des années de collecte, l’assurance vie serait alors face à un mouvement de décollecte massive.

Les assureurs n’auraient alors pas d’autres alternatives que de vendre une partie de leur portefeuille (très majoritairement obligataire) afin de servir les demandes de rachat. Ces ventes seraient alors réalisées en fonction des valeurs de marché au jour de la vente, c’est-à-dire avec de très fortes moins-values, alors même que les compagnies d’assurance vie assurent capital et intérêts capitalisés à aux clients.

Zoom : Pourquoi la hausse des taux intérêt induit une moins-value latente pour les obligations ?

Une obligation est un titre financier représentatif d’un prêt. Une obligation, qui peut être cédée en cours de vie, c’est donc :

- Une entreprise ou un état qui a un besoin de financement ;

- Qui emprunte à un agent économique qui a une capacité de financement (les particuliers le plus souvent car les entreprises ont des besoins de financement)

- A un taux d’intérêt, fixé contractuellement

- Pendant une durée fixe ;

- Pendant toute la durée de vie de l’obligation, l’emprunteur verse un intérêt au détenteur de l’obligation (préteur), puis le rembourse pour le montant emprunté (le nominal) à l’échéance.

- Une obligation est cessible pendant sa durée de vie. Elle possède donc une valeur qui évolue en fonction : de la durée restante, du taux d’intérêt de l’obligation par rapport au taux du marché au jour de la cotation, et de l’évolution du risque de signature.

En cas de hausse des taux d’intérêt entre le jour de l’émission de l’obligation et le jour de sa cession, le taux facial de l’obligation apparaitra moins favorable à l’investisseur en second. Pour attirer un acquéreur, le vendeur de l’obligation devra baisser le prix de vente de l’obligation afin d’obtenir un taux de rendement actuariel identique au taux du marché.

En cas de hausse des taux d’intérêt, la valeur des obligations baisse.

Ainsi, en cas de hausse des taux d’intérêt, les compagnies d’assurance vie pourraient être contraintes de gérer :

- Le rachat massif des souscripteurs face à l’effritement des rendements des fonds euros dans un environnement de taux d’intérêt plus favorable ;

- La vente d’une partie de leur portefeuille dans un contexte de moins-value importante du fait des conséquences de la hausse des taux d’intérêt sur un portefeuille très majoritairement obligataire. Ces moins-values ne pourraient être imputées sur les assurés puisqu’ils bénéficient d’une garantie à tout moment du capital investis et des intérêts capitalisés.

Au final, c’est bien les capitaux propres des compagnies d’assurance vie et leur solidité financière qui pourrait être mise à mal.

Jusqu’à interdire les rachats ponctuellement et bloquer l’épargne en assurance vie ?

Néanmoins, afin de protéger les compagnies d’assurance vie d’un risque de défaillance, le code monétaire et financier dans son article L612-33 prévoit :

Lorsque la solvabilité ou la liquidité d’une personne soumise au contrôle de l’Autorité ou lorsque les intérêts de ses clients, assurés, adhérents ou bénéficiaires, sont compromis ou susceptibles de l’être, ou lorsque les informations reçues ou demandées par l’Autorité pour l’exercice du contrôle sont de nature à établir que cette personne est susceptible de manquer dans un délai de douze mois aux obligations prévues par le règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013, par une disposition des titres Ier et III du livre V ou d’un règlement pris pour son application ou par toute autre disposition législative ou réglementaire dont la méconnaissance entraîne celle des dispositions précitées, l’Autorité de contrôle prudentiel et de résolution prend les mesures conservatoires nécessaires.

Elle peut, à ce titre :

1° Placer la personne sous surveillance spéciale ;

2° Charger un ou plusieurs de ses agents d’exercer une mission de contrôle permanent au sein de la personne concernée afin d’y assurer un suivi rapproché de sa situation ;

3° Limiter ou interdire temporairement l’exercice de certaines opérations ou activités par cette personne, y compris l’acceptation de primes ou dépôts ;

4° Suspendre, restreindre ou interdire temporairement la libre disposition de tout ou partie des actifs de la personne contrôlée ;

5° Exiger de cette personne la cession d’activités ;

6° Limiter le nombre des agences ou des succursales de cette personne ;

7° Ordonner à une personne mentionnée aux 1°, 3° et 5° du B du I de l’article L. 612-2 de suspendre ou limiter le paiement des valeurs de rachat, la faculté d’arbitrages, le versement d’avances sur contrat ou la faculté de renonciation ;

8° Prononcer le transfert d’office de tout ou partie du portefeuille des contrats d’assurance ou de règlements ou de bulletins d’adhésion à des contrats ou règlements des personnes mentionnées aux 1°, 3° et 5° du B du I de l’article L. 612-2ainsi que tout ou partie d’un portefeuille de crédits ou de dépôts d’un établissement de crédit ;

9° Décider d’interdire ou de limiter la distribution d’un dividende aux actionnaires, d’une rémunération des certificats mutualistes ou paritaires ou d’une rémunération des parts sociales aux sociétaires de ces personnes ;

10° Décider d’interdire ou de limiter le paiement d’intérêts aux détenteurs d’instruments de fonds propres additionnels de catégorie 1 définis à l’article 52 du règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013, sauf si cette limitation ou interdiction devait être considérée comme un événement de défaut des personnes soumises au contrôle de l’Autorité ;

11° Exiger la réduction du risque inhérent aux activités, aux produits et aux systèmes des établissements de crédit, entreprises d’investissement et sociétés de financement ;

12° Suspendre un ou plusieurs dirigeants de la personne contrôlée.

II.- L’Autorité de contrôle prudentiel et de résolution peut suspendre les personnes mentionnées à l’article L. 612-23-1 lorsqu’elles ne remplissent plus les conditions d’honorabilité, de compétences, d’expérience ou, le cas échéant, de connaissances requises par leur fonction et que l’urgence justifie cette mesure en vue d’assurer une gestion saine et prudente

Oui, vous lisez bien, cet article du code monétaire et financier depuis 2010, au cœur de la crise financière que nous traversons permet de « bloquer » temporairement les rachats et la disponibilité de l’épargne en cas d’insolvabilité des compagnies d’assurance vie…

Dormez tranquille, continuez à faire confiance… on s’occupe de votre épargne pour vous …