Cela va maintenant faire des années que je ne cesse de vous expliquer que le support Eurocroissance est l’alternative naturelle au fonds euros dont le rendement devenu anémique et le risque toujours plus élevé condamnent à disparaître à moyenne échéance.

Pourtant, preuve possible de mon erreur de jugement et d’analyse, rares sont les compagnies d’assurance vie qui semblent croire dans l’avènement de l’eurocroissance. Les compagnies ne veulent pas tomber dans le piège du fonds euros dans lequel elles sont tombées au début des années 80, et préfèrent trouver d’autres solutions alternatives au fonds euros grâce aux unités de compte.

Pourquoi s’engouffrer dans la création d’un contrat à capital garanti et donc aux contraintes réglementaires lourdes et onéreuses (= Eurocroissance), alors qu’elles pourraient se contenter d’un produit à capital non garanti et à la rémunération nettement supérieure pour la compagnie d’assurance vie (= Unité de compte).

Avec cette stratégie commerciale de court terme, les compagnies d’assurance vie sont en train de détruire leur modèle. Quel dommage ! (cf notre article : Le déclin de l’assurance vie est en marche et c’est de la faute des assureurs !).

Bref, l’eurocroissance, malgré des caractéristiques conforment aux intérêts de long terme des épargnants, n’est pas mis en avant par les compagnies.

Quelle est la composition des fonds Eurocroissance ? Dans quoi placez vous votre argent lorsque vous souscrivez une assurance vie Eurocroissance ?

Dans cet article « Gestion conseillée, pilotée ou Eurocroissance ? Comment être (bien) accompagné sur les marchés financiers ?« , je vous présente l’eurocroissance, comme un support de gestion pilotée ou gestion sous mandat de long terme avec capital garanti.

Au final, pour simplifier la compréhension du support eurocroissance, que je vous propose de rentrer dans le détail des investissements réalisés par la compagnie d’assurance vie via l’eurocroissance.

Pour ce faire, après quelques (laborieuses) recherches, je suis parvenu à trouver la composition des principaux support Eurocroissance de la place. Cela nous permettra de dégager des tendances et surtout des comparaisons avec les fonds euros actuels.

La composition des fonds eurocroissance apparaît comme relativement proche des fonds euros traditonnels. L’exposition aux marchés actions est plus prononcée sur les fonds eurocroissance sans pour autant devenir porter le risque à des niveaux insupportables (AFER = 10%, Générali = 18% et BNP CARDIF = entre 20% à 27%).

Au gré du développement des fonds eurocroissance, la part des investissements non cotés (action et prêt aux PME) devrait se développer.

A long terme, cette gestion prudente du capital devrait permettre d’assurer une rémunération prudente de l’épargne et la plus forte exposition aux marchés actions (tout en restant faible), la gestion flexible et l’accès au non-coté devrait permettre un rendement supérieur aux fonds euros traditionnels.

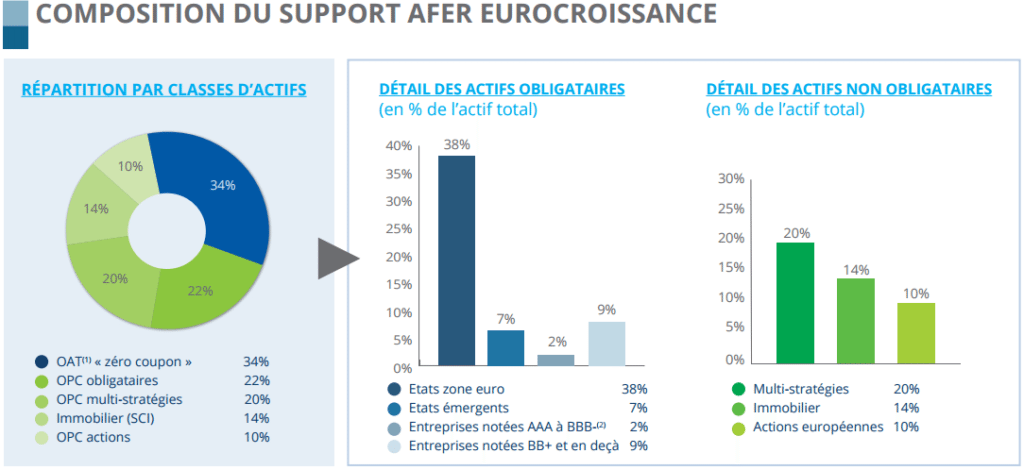

La composition du support AFER Eurocroissance.

Au 30/09/2016

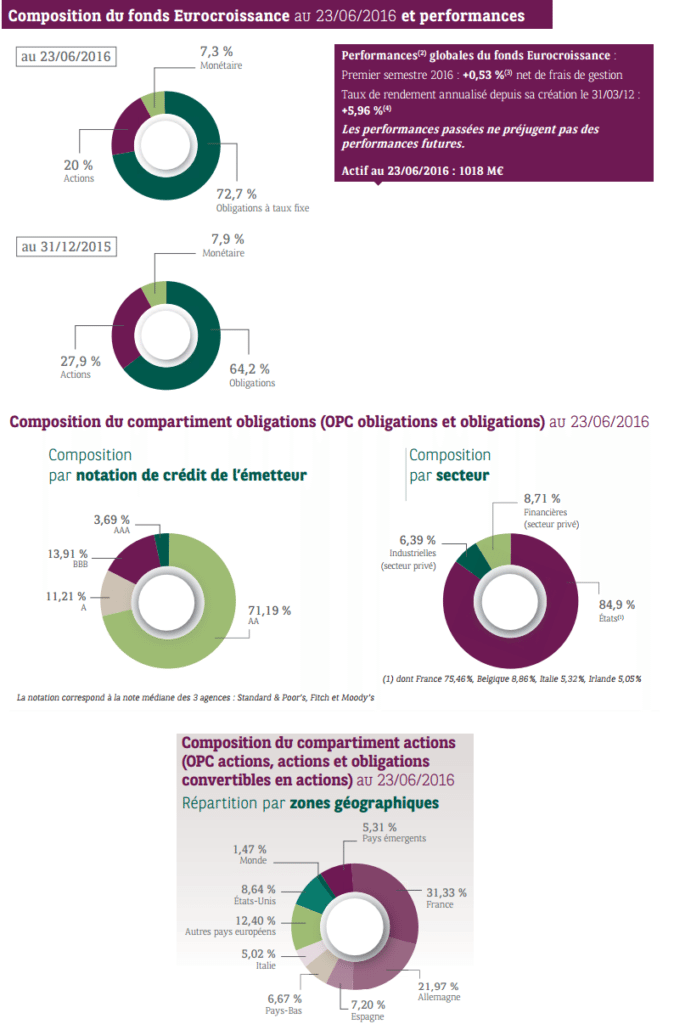

La composition du support Générali Eurocroissance.

La composition du support BNP CARDIF Eurocroissance.

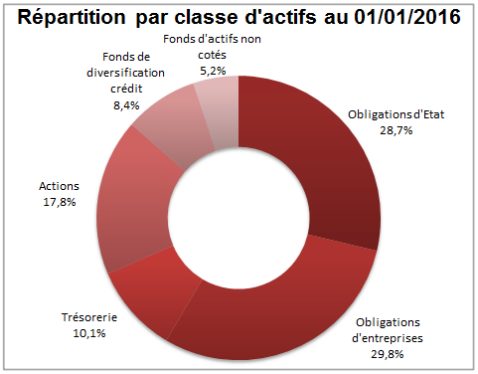

Pour mémoire, la composition moyenne des fonds euros.

Comme nous vous le présentions dans cet article « Saviez vous que votre assurance-vie finançait de plus en plus les banques et assurances ?« , les fonds euros sont aujourd’hui investis comme suit :

Composition moyenne des fonds euros des contrats d’assurance vie au 31/12/2015 par goodmoneyforvalue

Au final, avec une volatilité relativement faible, le coût pour l’épargnant de l’absence de garantie du capital à tout moment s’avère faible.