Face à la volatilité des marchés financiers, nous entendons régulièrement un conseil de bon sens simple : Il suffit d’opter pour un programme d’investissement programmé pour « gagner à tous les coups ». L’idée sous-jacente est relativement simple et intuitive : En investissant progressivement sur les marchés financiers, on évite d’investir au mauvais moment, on lisse son prix de revient et l’investisseur profite donc de la tendance du marché.

Si ce début d’explication est véridique, la suite régulièrement entendue dans les discours commerciaux, est plus délicate.

En effet, l’investissement programmé est également « vendu » comme un moteur de sur-performance efficace. Encore une fois, l’idée sous-jacente est relativement simple à comprendre : A montant investit constant (par exemple 100€ par mois), l’investisseur achète moins d’unité de compte ou d’action lorsque les cours sont élevés… et pourra en acheter davantage lorsque les cours sont faibles ;

A entendre cette maxime, l’investissement programmé serait une solution simple pour appliquer l’adage « Acheter au son du canon ; Vendre au son du clairon ». Malheureusement, les choses ne sont pas si simples.

L’investissement programmé est une solution particulièrement efficace à court terme. Il s’agit avant tout de limiter le risque d’investir une somme importante au mauvais moment, c’est à dire, dans une période de forte valorisation des marchés financiers. Réduire le risque d’investir au mauvais moment, c’est l’intérêt majeur de l’investissement programmé ! En l’absence d’une gestion active de l’investissement programmé, il ne faut pas attendre autre chose, mais c’est déjà pas mal.

Malheureusement, l’investissement programmé n’est pas une solution rentable à long terme. A long terme, l’investissement programmé n’améliore pas le rendement global du portefeuille investit sur les marchés actions.

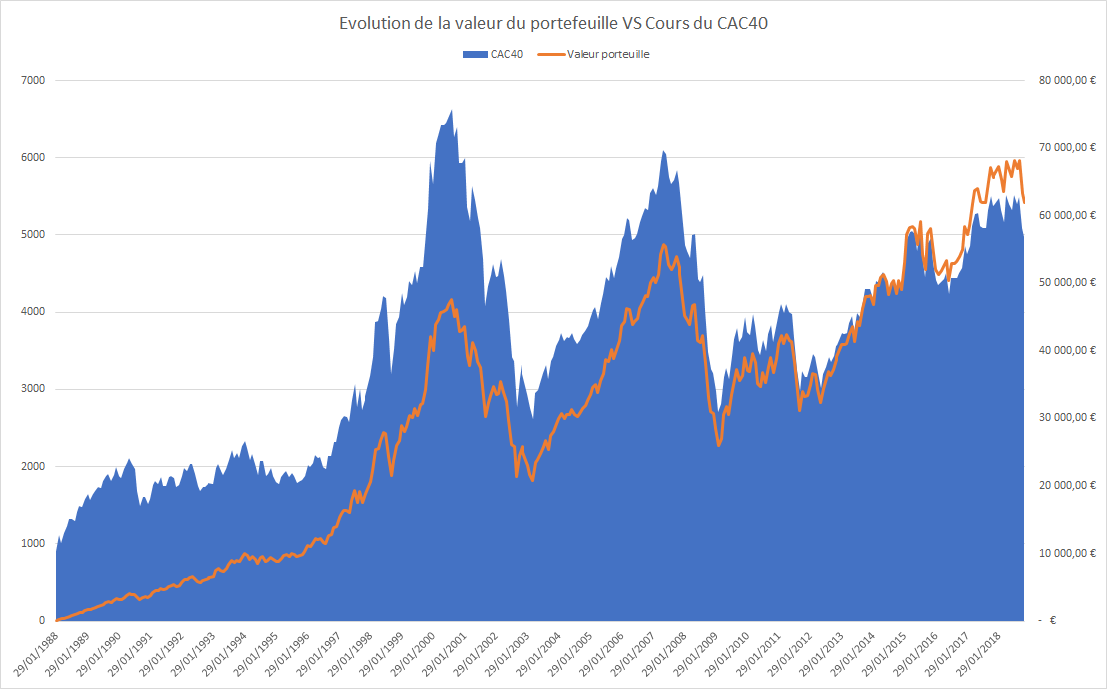

Pour vous en convaincre, j’ai réalisé une simulation simple qui consiste à calculer le taux de rendement interne (TRI) d’un épargnant qui place 100€ par mois sur le CAC40 entre le 01/01/1988 et le 21/11/2018 !

Le résultat est médiocre. Le TRI est de seulement 3.09% ! (et nous sommes actuellement en haut de cycle).

Voici le graphique de synthèse :

Comme vous pouvez le constater, à long terme, le portefeuille suit simplement la variation du sous-jacent, ici du CAC40. La faiblesse du montant des versements programmés par rapport à la valeur du capital réduit l’impact financier des versements programmés.

Ainsi, comme nous vous le présentions déjà dans cet article « Bourse : Une gestion active de votre investissement progressif est nécessaire pour générer de la performance. », à défaut d’un marché haussier, l’épargnant ne pourra se contenter d’attendre et espérer les bonnes performances d’un investissement programmé.

L’épargnant qui voudrait se donner les moyens d’obtenir un rendement élevé sur les marchés boursier devra :

- Soit faire confiance au marché et lui faire confiance pour valoriser son capital à long terme ; Investir sur un actif durablement en hausse est tout de même la meilleure manière de valoriser son capital ; Pour cela, il faut éviter d’investir lorsque les marchés sont trop élevés, même de manière progressive !

- Soit mettre en œuvre une gestion « active » de ses investissements en bourse. Il ne devra pas hésiter à sécuriser ses actifs lorsque le marché est manifestement en cycle haut, afin de repartir sur un nouveau cycle de versement programmé, par exemple. Mais l’exercice est complexe ! et le résultat loin d’être assuré. la psychologie de l’investisseur est un frein à la performance !

Bref, l’investissement programmé est une stratégie pertinente pour l’investisseur convaincu de la capacité de hausse du sous-jacent (action, CAC40 par exemple)… mais n’attendez pas de miracles si les marchés financiers ne sont pas durablement haussier.

L’investissement programmé ne vous permettra pas d’obtenir un rendement élevé en l’absence d’un marché favorable !

Et n’écoutez pas votre banquier lorsqu’il vous encouragera à investir sur les marchés en fin de cycle haussier en vous expliquant que l’investissement programmé est la martingale idéale.