Patrick ARTUS se propose de répondre à cette impression partagée par un grand nombre d’entre nous au travers d’une analyse passionnante intitulée : Pourquoi a-t-on le sentiment que « ça va mal finir » ? dont je vous propose une brève synthèse ci-après.

Dans son analyse, Patrick ARTUS met en avant les trois risques, au delà des risques géopolitiques, qui laissent le sentiment que « Ça va mal finir » :

- Le premier risque est alors celui de crise de la dette, qui surviendrait certainement en cas de remontée de l’inflation et des taux d’intérêt ;

- Le second risque est celui d’instabilité financière, avec l’excès de liquidité mondiale, le risque de bulles ;

- Le troisième risque est celui de crise sociale dans les pays de l’OCDE avec la déformation du partage des revenus au détriment des salariés et la bipolarisation des emplois.

Pour Patrick ARTUS, c’est la matérialisation du risque de crise sociale, en faisant réapparaître l’inflation, qui pourra déclencher la crise de la dette et la crise d’instabilité financière.

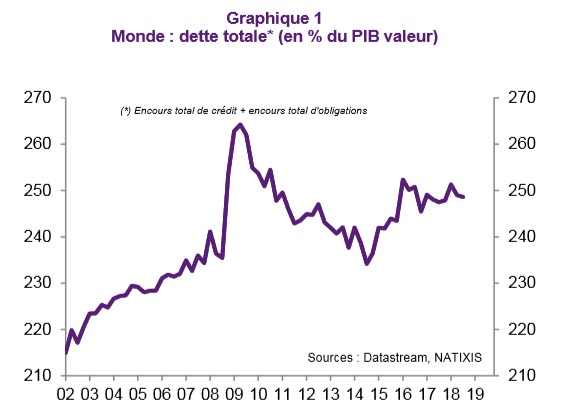

Premier risque économique : la crise de la dette

Le taux d’endettement du Monde est très élevé, plus élevé qu’avant la crise de 2008 (graphique 1).

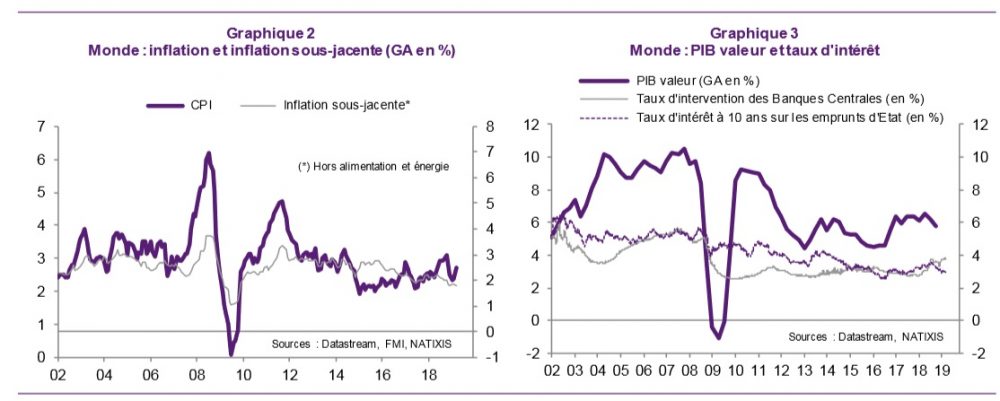

Une crise de la dette n’est aujourd’hui évitée que grâce à la faiblesse de l’inflation (graphique 2) et en conséquence des taux d’intérêt (graphique 3).

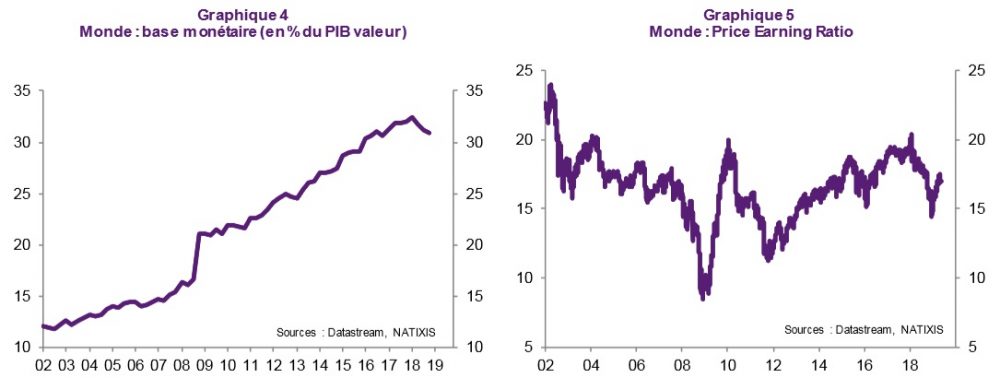

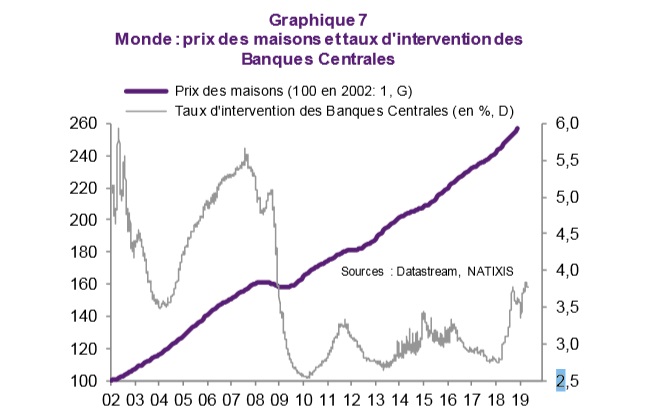

Deuxième risque : risque d’instabilité financière

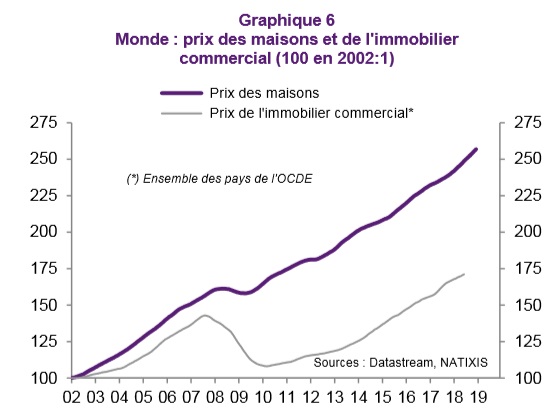

La politique monétaire du Monde est très expansionniste, la liquidité mondiale est très abondante (graphique 4), ce qui conduit évidemment au risque d’instabilité financière : poursuite de la hausse des taux d’endettement (voir plus haut), bulles sur les prix des actifs (ce qui concerne aujourd’hui surtout les prix de l’immobilier, graphiques 5-6).

Le risque ici est le risque d’éclatement des bulles, et, comme on l’a vu en 2007-2008, il survient s’il y a hausse des taux d’intérêt (graphique 7).

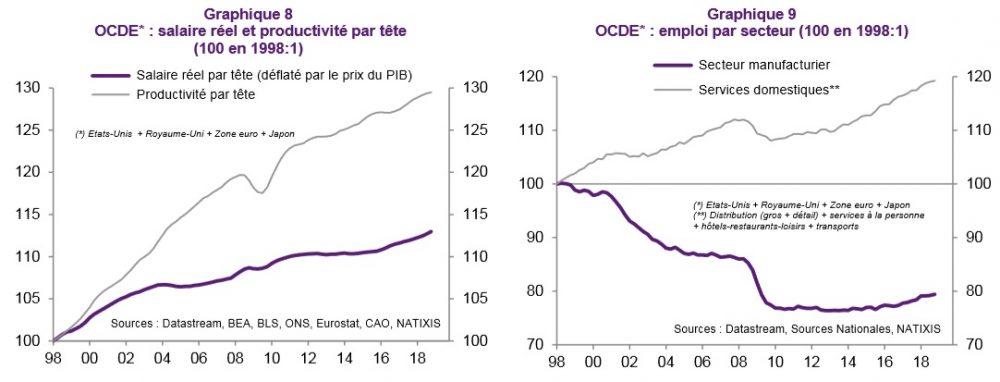

Troisième risque : le risque de crise sociale

Dans les pays de l’OCDE, le partage des revenus se déforme au détriment des salariés depuis la fin des années 1990 (graphique 8), et il y a bipolarisation des emplois, c’est-à-dire destruction d’emplois intermédiaires qui sont remplacés par des emplois sophistiqués à salaire élevé et par des emplois peu sophistiqués dans les services domestiques, ce qui vient largement du remplacement d’emplois industriels par des emplois de services domestiques (graphique 9).

Les salariés perçoivent de plus en plus négativement la déformation qui leur est défavorable du partage des revenus et la bipolarisation des emplois.

Synthèse : a-t-on raison de penser que ça va mal finir ?

Le premier risque est clairement le risque de retour non anticipé de l’inflation, qui conduirait à une hausse des taux d’intérêt, à une crise des dettes et a l’explosion des bulles sur les prix des actifs.

Curieusement, le retour anticipé de l’inflation viendrait probablement de la réalisation du troisième risque, le risque social.

Une crise sociale aiguë pousserait à modifier le fonctionnement des marchés du travail, à redonner du pouvoir de négociation aux salariés, d’où hausse plus rapide des salaires, inflation et hausse des taux d’intérêt.

C’est donc la crise sociale qui pourra déclencher la crise de la dette et la crise d’instabilité financière.

Face à cette conclusion que l’on peut partager, il est intéressant de relire une autre analyse du même Patrick ARTUS publiée quelques jours auparavant « Curieusement, l’appauvrissement des salariés fait disparaître les cycles, les récessions« , au terme de laquelle l’auteur concluait :

« La déformation depuis 20 ans du partage des revenus au détriment des salariés dans les pays de l’OCDE a conduit à la disparition de l’inflation même au plein emploi et au maintien de taux d’intérêt toujours faibles.

Ceci conduit à la disparition des cycles économiques et des récessions, puisqu’elles étaient déclenchées par la hausse des taux d’intérêt qui conduisait au désendettement, au recul de l’investissement, à la correction à la baisse des prix des actifs.

Cette évolution peut sembler favorable, mais il faut se rappeler le prix à payer pour l’obtenir : la déformation du partage des revenus au détriment des salariés, donc l’appauvrissement des salariés.

C’est donc bien, au total, l’appauvrissement des salariés qui conduit à la disparition des cycles économiques. «

Puis cette autre analyse : « Si le partage des revenus redevenait favorable aux salariés, la période transitoire serait compliqué » au terme de laquelle il concluait :

« La déformation du partage des revenus au détriment des salariés conduit à une inflation faible, qui permet d’avoir des taux d’intérêt faibles ; la faiblesse de la demande des ménages conduit au besoin d’une politique budgétaire expansionniste, ce qui est facile puisque les taux d’intérêt sont faibles.

Si le fonctionnement du marché du travail change, cet équilibre n’est plus cohérent. Mais si les salaires augmentent plus rapidement, il n’est plus nécessaire de maintenir une politique budgétaire expansionniste. À long terme, le taux d’endettement public sera plus faible, ce qui permet d’avoir des taux d’intérêt plus élevés.

Mais le problème est la période transitoire : la dette publique est très élevée, par héritage de l’équilibre précédent, et les taux d’intérêt sont devenus élevés. »