Défi 6% – Fonds obligataires : faut-il les conserver dans le portefeuille ?

A la suite du premier reporting du défi6% (- cf DEFI6% : La montée en charge se poursuit sans précipitation et avec prudence … »), plusieurs d’entre vous se sont interrogés sur la pertinence de conserver des fonds obligataires au sein du portefeuille.

Vous estimez que la faiblesse des taux d’intérêt conduit à un potentiel de rendement limité et qu’une remontée des taux pourrait avoir des conséquences négatives fortes sur la valorisation de ces fonds. Après analyse, force est de constater que ces arguments sont valables.

Sont-ils néanmoins suffisants pour renoncer à une poche obligataire (autre que le fonds en euros) ? Le débat est lancé.

Rappel : Le lien entre taux d’intérêt et obligation

Une obligation représente une partie d’un emprunt émis par un État, une collectivité locale ou une entreprise. Le souscripteur reçoit une rémunération annuelle, appelée coupon, au taux d’intérêt prévu (fixe ou variable). À l’échéance, il récupère sa mise de départ, sauf en cas de faillite de l’émetteur.

Quand une obligation est à taux fixe, les coupons versés sont constants. La valeur de l’obligation évolue cependant en fonction de l’évolution des taux d’intérêt.

Ainsi quand les taux d’intérêt montent, de nouvelles obligations sont émises avec un rendement supérieur à celui des anciennes. Le mécanisme de l’offre et de la demande provoque alors une baisse du cours des anciennes obligations. L’ampleur du mouvement est d’autant plus forte que l’échéance est lointaine. Inversement, quand les taux d’intérêt baissent, le prix des obligations à taux fixe déjà en circulation augmente.

Exemple – Si vous détenez une obligation générant un intérêt de 3 % et que les taux d’intérêt sont de l’ordre de 1 %, votre taux d’intérêt est supérieur au taux courant. Cela rend votre obligation intéressante pour les autres investisseurs et son cours augmentera. Par contre, si les taux d’intérêt passent à 5 %, votre obligation devient moins attractive et son cours se réduit.

Le prix d’une obligation évolue donc en sens inverse des taux d’intérêt.

Fonds obligataires « Europe » : un potentiel de hausse limité et un risque de baisse en cas de remontée des taux d’intérêt

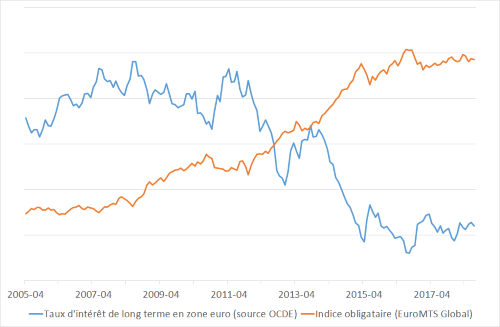

Ce lien entre le taux d’intérêt et la valeur d’une obligation se retrouve au niveau de la zone euro : le taux d’intérêt à long terme et l’indice des obligations d’Etat (Euro MTS Global) affichent une corrélation négative forte.

Taux d’intérêt et fonds obligataires : l’exemple des marchés européens

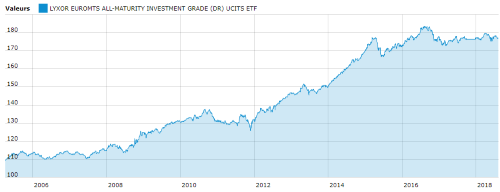

Il découle de cette observation que compte tenu de la faiblesse historique des taux d’intérêt dans la zone, les obligations de la zone euro présentent un potentiel d’appréciation limité. Pire, une remontée des taux pourrait provoquer une baisse de l’ETF en portefeuille (Lyxor EuroMTS All-Maturity Investment Grade), qui présente un profil identique à son indice de référence.

Comment se protéger d’une hausse des taux d’intérêt ? Quelle alternative au fonds obligataire « Europe » ?

Le risque de taux concerne surtout la classe d’actifs « Obligations Europe ». Le fonds H2O Multibonds (créé en 2010) retenu pour la classe « Obligations Monde » présente en effet un profil atypique et sa sensibilité aux taux d’intérêt ne correspond pas à celle des fonds obligataires « classiques ». H2O Multibonds affiche ainsi un rendement annuel moyen de +20 % sur les trois dernières années, et de +22 % sur les cinq dernières années.

Pour réduire le risque de taux, trois solutions (entre autres) sont envisageables.

1/ Réduire la duration du fonds en portefeuille

L’impact d’une variation de taux d’intérêt sur le cours d’une obligation peut être approché par la duration de cette obligation. La duration d’un instrument financier à taux fixe, comme une obligation, est la durée de vie moyenne de ses flux financiers pondérée par leur valeur actualisée. Toutes choses étant égales par ailleurs, plus la duration est élevée, plus le risque est grand (Wikipédia https://fr.wikipedia.org/wiki/Duration).

Pour limiter l’impact des taux d’intérêt, une solution consisterait à investir dans un fonds obligataire de duration plus faible, tel Lyxor EuroMTS 1-3Y Investment Grade. La baisse de rendement qui accompagne la baisse de la duration est néanmoins trop importante pour que cette solution soit intéressante. Ainsi, le fonds Lyxor EuroMTS 1-3Y Investment Grade affiche un rendement annualisé de 0,33 % sur les cinq dernières années et 1,63 % sur les 10 dernières années.

2/ Investir sur un fonds d’obligations à taux variable

Pour éliminer le risque de taux, il est possible d’investir dans des obligations à taux variable ou des ETF qui couvrent activement le risque de taux. De tel fonds ne sont cependant pas disponibles dans le contrat d’assurance vie retenu.

3/ Basculer vers le fonds en euros

Il s’agit de la solution proposée dans les commentaires du dernier reporting. Elle est intéressante car elle garantit un rendement positif.

Il existe peu d’arguments pour conserver un fonds « Obligations Europe » en portefeuille.

- Le potentiel de rendement est faible. Il serait même plutôt négatif en cas de remontée des taux.

- Les fonds obligataires permettent une diversification qui contribue à réduire le risque, mais le fonds en euros également.

Et pourtant…

… il n’est pas exclu qu’une correction des marchés actions pousse les investisseurs vers les obligations d’Etat, dans un mouvement de « fuite vers la qualité ». Une fuite vers la qualité (« Flight to quality » ou « Flight to security ») est un phénomène d’importants mouvements de capitaux qui, lors d’un krach boursier, se déplacent de valeurs mobilières vers des placements plus sûrs et plus liquides (Wikipédia https://fr.wikipedia.org/wiki/Fuite_vers_la_qualit%C3%A9).

Conserver une part d’obligations se justifie donc si les marchés actions présentent des risques de correction. En conséquence, tant que les taux restent faibles en zone Euro et qu’aucune remontée n’est anticipée, il ne me paraît pas nécessaire de modifier l’allocation. La poche obligataire peut effectivement être considérée pour l’instant comme une protection contre le risque de krach des marchés actions (européens).

Je suis donc partisan de tendre vers, puis de conserver, une part de 10 % d’obligations « Europe ». En revanche, lorsque les taux remonteront, un basculement du stock accumulé vers le fonds en euros sera effectué. Seuls les versements trimestriels seront alors maintenus, afin de profiter du mouvement de baisse.