Vers une performance positive en 2020 ?

Avertissement : le « Défi 6 % » est une initiative pédagogique qui vise à montrer qu’une prise de risque maîtrisée permet d’obtenir un rendement supérieur à celui des placements sans risque. Le défi 6 % ne fournit aucun conseil ou recommandation d’investissement. –

Le defi6% est une initiative d’Arnaud SYLVAIN, conseiller en investissement financier indépendant.

Propos liminaire de Guillaume FONTENEAU.

Cet exercice du défi 6% est vraiment très intéressant et permet de très nombreux enseignements.

Sur le papier, le défi 6% est une réussite puisque le portefeuille cible construit par Arnaud SYLVAIN affiche une performance de 5% annuel sur les deux dernières années malgré un contexte économique et financier complexe. Réussir à faire 5% de rendement annuel dans un contexte de volatilité maitrisé est très satisfaisant.

Pourtant, dans la pratique, le rendement du portefeuille n’affiche pas une telle performance. En effet, pour ne pas prendre le risque d’investir au mauvais moment, Arnaud SYLVAIN a adopté une stratégie prudente, trop prudente. Résultat, le rendement n’est pas à la hauteur du portefeuille théorique.

Conclusion : Parfois, peut être faut-il être naïf, ne pas chercher à comprendre, ne pas trop s’écouter et avoir confiance dans la résilience du modèle de portefeuille pour espérer obtenir du rendement.

Celui qui chercherait trop à comprendre et à vouloir maitriser l’aléa pourrait ne jamais réussir à investir… et donc ne jamais obtenir un rendement satisfaisant.

Bravo Arnaud ! Avec cet exercice, tu parviens à démontrer qu’il est possible d’espérer 6% de rendement avec son contrat d’assurance-vie !

Découvrez notre offre de « gestion conseillée » animée par Arnaud SYLVAIN pour bénéficier de conseils financiers vraiment indépendants !

Rappel des faits : Qu’est ce que le défi 6%

4 000 euros ont été investis sur un contrat d’assurance vie. L’objectif est de montrer qu’une prise de risque maîtrisée permet d’obtenir un rendement supérieur à celui des placements sans risque.

Le défi 6 % vise une rentabilité annuelle moyenne de 6 % et une volatilité maximale de 10 %.

Pour en savoir plus sur cette initiative, vous pouvez consulter les articles suivants :

- Assurance vie : Comment obtenir un rendement annuel moyen de 6 % ?

- 6% de rendement avec un contrat d’assurance-vie : la méthode du #défi6 %

- Défi 6 % : Comment choisir le bon contrat d’assurance vie ?

- Défi 6 % : C’est parti ! Souscription du contrat d’assurance vie et sélection des fonds en unité de compte

Et aussi le reporting de novembre 2020 : «Defi6%. Le moment est-il venu de prendre des risques ?«

Vie du contrat d’assurance-vie support du défi6%

4 000 euros ont été versés initialement sur le fonds en euros en juin 2018, puis deux versements trimestriels de 500 euros ont été effectués. Un investissement progressif a été mis en place pour basculer chaque mois et pendant 5 mois 600 euros du fonds en euros vers des unités de compte.

Cet investissement progressif devait permettre de converger progressivement vers l’allocation cible. La baisse des marchés a contrarié cet objectif et plusieurs arbitrages ont été réalisés pour aboutir à fin décembre 2018 à une allocation plus prudente. Alors que l’allocation cible comporte 90 % d’unités de compte et 10 % de fonds en euros, une répartition avec 30 % d’unités de compte et 70 % de fonds en euros a été privilégiée.

En juin 2019, l’orientation prudente du portefeuille a encore été renforcée. Les fonds les plus volatils (actions États-Unis, obligations internationales, fonds flexible) ont été cédés et les sommes réinvesties sur le fonds en euros.

Depuis janvier 2019, des versements mensuels ont été mis en place, pour un montant de 167 euros chaque mois. Ils correspondent aux versements trimestriels de 500 euros par mois prévus initialement. Depuis juillet 2019, ces versements sont composés à 100 % d’unités de compte, actions comme obligations.

En janvier et février 2020, 150 euros ont été basculés du fonds en euros vers des unités de compte afin d’accélérer la convergence vers la cible. En mars et avril, compte tenu de la baisse des marchés, ce sont 300 euros qui ont été arbitrés vers les unités de compte. En prévision d’une baisse des marchés qui pourrait durer, seuls 200 euros ont été arbitrés en mai.

En juin, à la suite de la forte hausse observée, la part des unités de compte a été réduite à 40 %. La crainte d’une rechute des marchés explique cet arbitrage.

En juillet, août et septembre, le versement programmé en unités de compte a été maintenu. Aucun arbitrage supplémentaire n’a été réalisé.

En septembre, les versements programmés ont été modifiés. Leur montant global reste identique mais les fonds sont réorganisés. Ainsi, les fonds H2O Multibonds, M&G Lux Optimal Income et R Valor sont sortis des versements programmés au profit de Varenne Global, Axa International Obligations, et Lyxor Nasdaq 100 ETF. Cette modification décidée en août répond à plusieurs préoccupations :

- Accroître le poids des actions US dans le portefeuille car il reste très éloigné de sa cible (7 % actuellement pour une cible à 20 %).Pourquoi le Nasdaq ? Parce que cet indice affiche des performances impressionnantes depuis plusieurs années et que sa volatilité pourra être atténuée par des versements réguliers. II a néanmoins fortement chuté depuis que les versements programmés ont été modifiés.

- Remplacer H2O Multibonds par un véritable fonds obligataire, moins rentable mais moins volatil. Au vu des derniers déboires des fonds H2O, cette décision semble judicieuse.

- R Valor est remplacé par Varenne Global, moins volatil.

En novembre, il a été décidé d’augmenter progressivement la part des unités de compte dans le contrat jusqu’à obtenir une volatilité attendue de 10 %, qui correspond à la limite à ne pas dépasser dans le cadre du défi 6 %. La perspective d’un vaccin a agi comme une piqûre de rappel sur le défi 6 % : Pour atteindre l’objectif d’un rendement annuel moyen de 6 %, il faut prendre plus de risques.

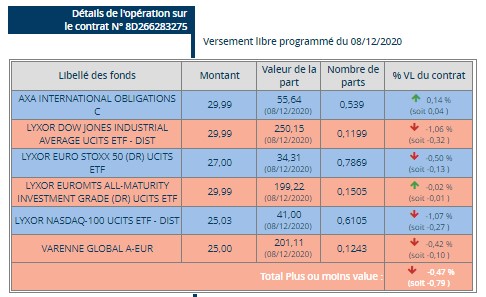

Versement mensuel du 8 décembre 2020

Conformément à la stratégie décidée le mois dernier et en plus du versement mensuel en unités de compte, la part des fonds en euros a été réduite ramenée un peu en-dessous de 45 %. Il est prévu de la réduire encore pour qu’elle se situe aux alentours de 40 % début 2021 et de 30 % à la fin du premier trimestre.

Arbitrage ponctuel du 8 décembre 2020

En raison des performances mitigées du fonds flexible prudent M&G (Lux) Optimal Income, j’ai opté pour un investissement en Obligations convertibles dans l’arbitrage ponctuel. Le fonds retenu, Lazard convertible global, présente des performances intéressantes.

Lazard convertible global

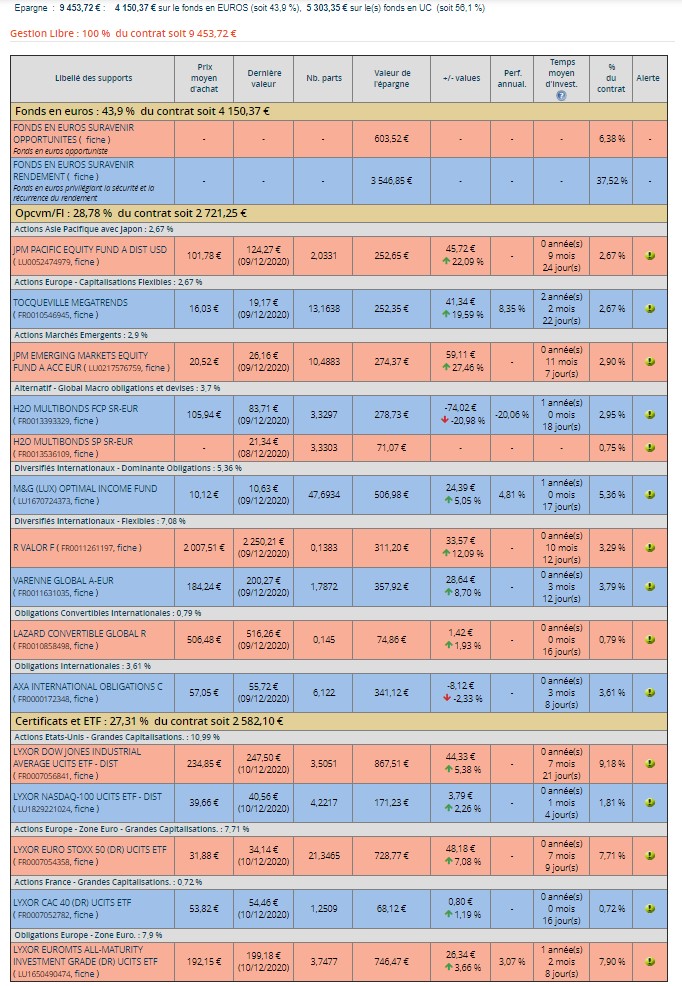

Situation du contrat au 10 décembre 2020

Le contrat est désormais composé majoritairement d’unités de compte. Le niveau de risque s’est accru en conséquence, de 3 à 4 sur une échelle de 7 (SRRI).

Performances globales

Au 10 décembre 2020, le portefeuille affiche une plus-value de +437 euros, soit +4,85 % depuis sa création. Le défi 6 % progresse de près de+1 % en 2020.

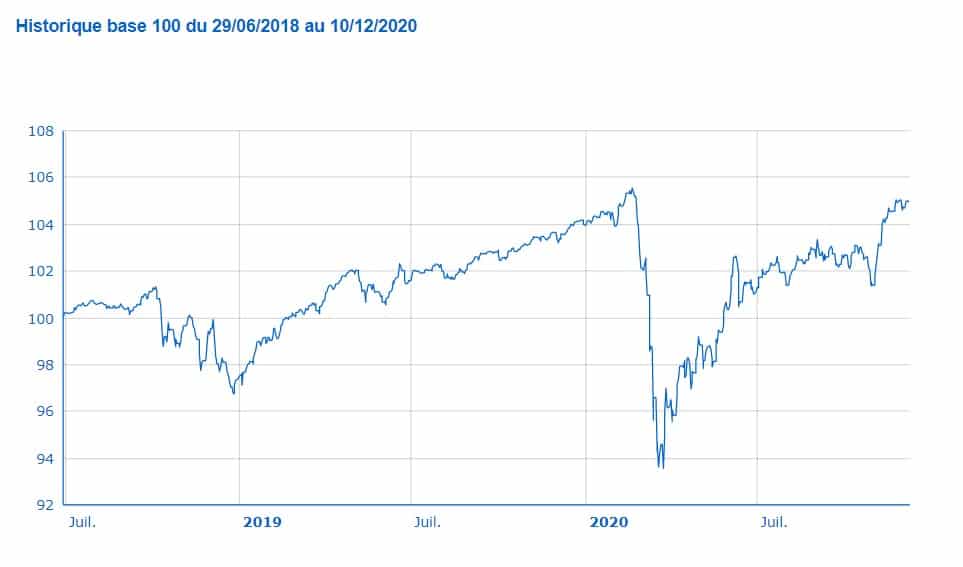

Performances comparées

Tous les fonds ont progressé, à l’exception des obligations internationales.

Contrôles

Le renforcement des unités de comptes a provoqué une légère hausse de la volatilité attendue. Celle-ci ressort à 5,16 %, contre 4,63 % le mois dernier. Elle reste encore loin de la limite de 10 %.

La hausse brutale des marchés à la suite de l’annonce d’un vaccin ainsi que l’accroissement de l’écart entre le défi 6 % et son allocation cible auront eu raison de l’approche prudente adoptée jusqu’ici.

Je crois toujours à une correction des marchés à court-moyen mais je pense que les vaccinations de masse enclencheront une reprise robuste de l’économie mondiale. Afin de ne pas rater (comme en 2019) une forte hausse des marchés, je renforce donc dès maintenant les unités de compte. L’objectif est d’atteindre l’allocation cible aux alentours de mi-2021.

Ce renforcement vise aussi à ne pas décrocher complètement de l’allocation cible qui, avec un rendement annuel moyen de 5 %, se rapproche de l’objectif d’un rendement annuel moyen de 6 %. Sa volatilité dépasse néanmoins largement la limite des 10 % puisqu’elle atteint 14 %.

Défi 6 % et allocation cible