Un classement et une étude exclusive proposée par Geoffroy ROQUES, courtier en assurance emprunteur, ami et partenaire Leblogpatrimoine.com

À l’heure où les mots économies, budget et inflation sont sans doute parmi les plus utilisés, un poste est régulièrement mis en avant. Celui de votre assurance emprunteur.

« Changer d’assurance de prêt immobilier et économisez 15, 20, 30000€, tout en ayant les mêmes garanties » Voici le message martelé par les comparateurs d’assurance de prêt afin de générer du trafic, du flux, des leads.

Et puis si vous ne comprenez pas, le message peut être un peu plus direct….

Il est clair qu’avec un message d’entrée en relation de ce type, ce n’est pas l’étude du mode de calcul de votre taux d’invalidité au titre de la garantie IPT qui sera mise en avant dans le comparatif….

Alors même si aujourd’hui nous allons vous parler de gain potentiel, nous le ferons quasiment sans aucun chiffre. Vous pourrez ainsi faire votre propre estimation sur le comparateur assurance emprunteur. J’emploie volontairement le mot estimation, car un comparateur d’assurance de prêt n’est pas en capacité de vous assurer comme vous l’êtes actuellement auprès de votre banque.

Dans le message délivré sur l’équivalence de garantie nécessaire pour que la banque accepte votre résiliation d’assurance emprunteur, une précision est manquante.

- OUI les garanties doivent être les mêmes

- NON vous n’êtes pas assuré que les garanties fonctionnement de la même façon.

Ainsi, certains emprunteurs perdent même des garanties en changeant d’assurance emprunteur via des process automatisés.

Pour rappel un contrat d’assurance emprunteur votre couvre :

- En cas de décès

- D’invalidité totale

- D’arrêt de travail de plus de 90 jours

Cette garantie ne fonctionne donc qu’en cas de gros pépin.

Qui dit gros pépin, dit besoin financier potentiellement important. Et qui dit besoin potentiel important dit besoin de vérifier que le contrat est qualitatif et que les fonctionnements de garanties sont à votre avantage.

Certains messages peuvent nous le faire oublier, mais cher ou pas cher, le contrat d’assurance emprunteur doit vous couvrir le plus correctement possible. Cette information ne sera vérifiable que dans vos conditions générales de vente.

En début d’année nous vous avons fait un récapitulatif sur :

- Les meilleurs taux d’assurance emprunteur pour un prêt de résidence principale

- Les meilleurs taux d’assurance DC PTIA pour les prêts immobiliers locatifs

Aujourd’hui l’objectif sera de vous indiquer dans quelle banque et parfois sur quel type de prêt, vous allez faire le plus d’économie. Ainsi, si vous êtes concerné par la ou les banques sur lesquelles vous avez un gain potentiellement plus important, vous n’aurez plus qu’à vérifier.

Bien entendu, pour faire des économies de 15, 20, 30000€ sur votre assurance emprunteur, il faut déjà que votre budget assurance sur votre prêt immobilier soit aussi élevé. Je vous prie donc d’avance de bien vouloir nous excuser si vous n’arrivons pas à ces chiffres.

Il faut comprendre qu’il y a des écarts en pourcentage qui sont intéressants (30% sur un budget de 30 000€ ça fait déjà 9000€ de gain). Et des écarts en euros qui le sont aussi (10% de moins sur un budget de 90 000€ ça fait aussi 9000€ de gain).

Voici le classement des banques (par ordre décroissant) où vous avez le plus intérêt à changer d’assurance sur votre prêt immobilier

Mensualité de prêt fixe avec assurance emprunteur dégressive chez Banque Populaire Caisse d’Epargne (BPCE)

OUI si vous avez souscrit l’assurance emprunteur CNP en même temps que le prêt immobilier chez Banque Populaire ou Caisse d’Epargne, vous avez de grandes chances de faire un gain sur la durée de votre emprunt.

Le taux d’assurance y est généralement plus élevé sur des contrat en délégation d’assurance.

Néanmoins jusqu’ici rien de nouveau.

Ces deux banques prennent la première place du classement à cause du côté dégressif de la cotisation.

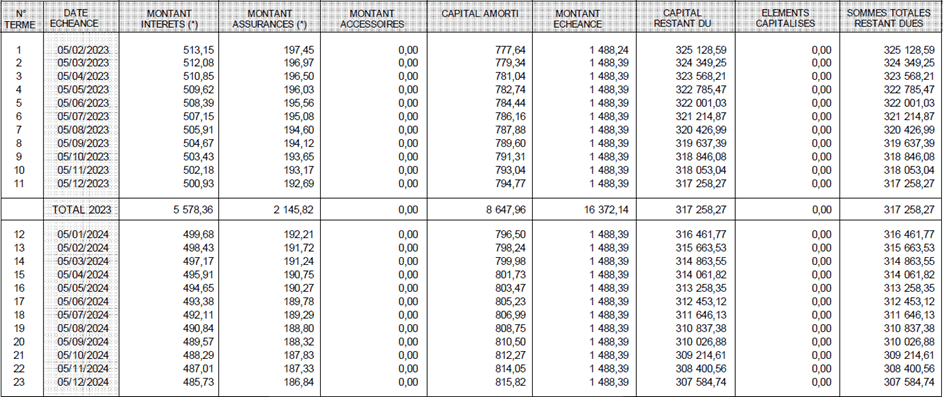

Plutôt que de long discours voici les premières lignes d’un tableau d’amortissement.

Colonne 4 : le montant de la cotisation mensuelle d’assurance. 197€ par mois sur la première mensualité de prêt. Pour un couple de 40 ans assuré à 50% chacun, le gain potentiel à titre immédiat est impressionnant. Pour un contrat en délégation avec cotisation fixe et avec toutes les options complémentaires, on tombe à 40€ par mois. Baisse de la mensualité d’emprunt 157€

Pour les détails techniques et l’intérêt, côté garantie je vous laisse consulter des articles que j’ai pu rédiger par le passé.

- FAKENEWS : La vérité sur le crédit immobilier lissé à assurance de prêt dégressive de BPCE

- Banque Populaire Caisse d’Épargne (BPCE) : Pourquoi renégocier votre assurance de prêt immobilier CNP ?

On pourra regretter que la Loi Lemoine sur le changement d’assurance ait interdit la modification des tableaux d’amortissement lors des résiliations.

En effet, jusqu’en septembre 2022 (mise en place de Loi Lemoine), la Banque Populaire et la Caisse d’Epargne recalculaient un tableau d’amortissement classique. Ainsi, non seulement l’assurance emprunteur était supprimée, mais vous pouviez retrouver un amortissement classique de votre emprunt.

Depuis la mise en place de la Loi Lemoine ces deux banques surpriment juste la cotisation d’assurance. Ainsi vous restez avec un capital qui s’amorti moins vite et en cas de revente anticipé, vous devez plus d’argent à la banque que sur un crédit classique. Vous payez plus d’intérêt et plus de payer les pénalités de remboursement anticipé.

Peu de courtiers (assurance et crédit) maitrisaîent ce type de prêt et était en capacité de donner les explications en lien avec le tableau d’amortissement. Cela devenait donc compliqué d’exposer à un client comment, en résiliant son assurance emprunteur pour gagner de l’argent, il se retrouvait à payer plus cher tous les mois (assurance + mensualité de prêt).

Que fait on quand on ne maitrise pas un sujet et qu’il vous empêche vendre des contrat d’assurance de prêt ??

Du lobbying….

Cela permet de changer la règle et de faire disparaître la complexité lorsqu’elle devient trop gênante (on l’a vécu récemment pour une autre sujet : le taux d’usure…).

Votre intérêt de client ?

A priori il a été oublié….

La seule alternative sera donc d’obtenir votre délégation d’assurance dès la mise en place du crédit. Ainsi, votre tableau d’amortissement sera identique à celui des autres banques puisqu’en ne sélectionnant pas le contrat CNP le lissage disparaît.

A noter que HSBC a distribué le même type de Crédit que la banque Populaire et la caisse d’Epargne. Les gains à titre immédiat peuvent donc y être conséquent également.

Banque Postale avec assurance emprunteur calculée sur le capital restant dû

Nous évoquons ici les emprunts réalisés avant le 7 décembre 2022 car ils sont encore récents.

Le système de facturation de l’assurance est strictement identique à celui vu précédemment pour Banque Populaire Caisse d’Epargne.

La Banque Postale ne lissait par contre pas la mensualité d’assurance avec la mensualité de prêt.

Vous aviez donc une mensualité de prêt qui était plus importante en début d’emprunt et baissez ensuite tous les mois.

Comme pour Banque Populaire et Caisse d’Epargne de gros gains sont donc à faire à titre immédiat sur votre mensualité d’emprunt.

Oui, vous pourrez trouver sur le marché des contrats en délégation avec un calcul sur le capital restant dû. La cotisation pourra donc aussi être dégressive dans le temps.

Néanmoins c’est cette même dégressivité sera différentes selon les contrats et il conviendra de l’étudier.

Certains contrat assurance emprunteur en délégation peuvent avoir une cotisation fixe dans leur version de base. Pour d’autre se sera en option.

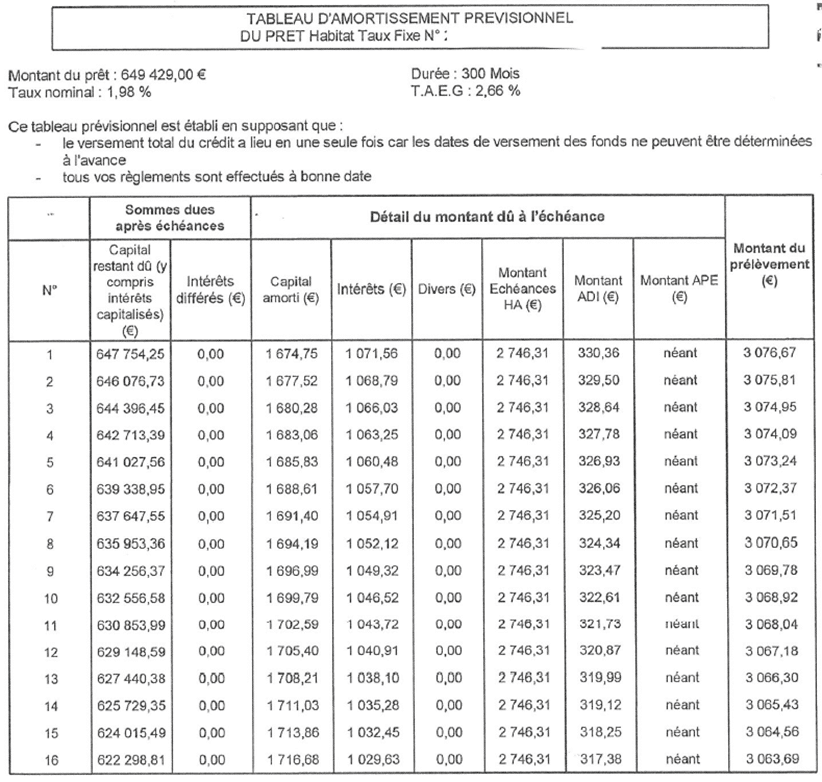

Ce qu’il faut donc éviter sur les prêt de la Banque Postale avant décembre 2022, c’est ça :

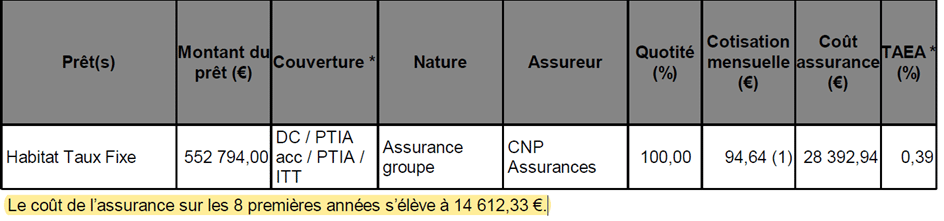

28392€ d’assurance sur la durée de l’emprunt (ici 25 ans) dont 14612€ payé en 8 ans.

On vous facture donc 50% des cotisations sur 1/3 de la durée d’emprunt. En cas de solde de l’emprunt avant son terme, le grand gagnant sera la banque.

Depuis la mise en place de la loi Lemoine, la banque a modifié son contrat d’assurance emprunteur pour repasser sur une cotisation d’assurance fixe. Nous verrons un peu plus bas dans le classement l’impact de cette modification.

Crédit Agricole avec ou sans remise commerciale sur l’assurance emprunteur

Contrairement aux banques précédentes, le Crédit Agricole a une assurance emprunteur dont la cotisation est fixe dans le temps. Pourquoi est-elle alors vers le haut du classement ?

Les taux d’assurance emprunteur y sont généralement plus élevés quand dans d’autres banques. Il en est de même pour les quotités d’assurance lorsque vous empruntez en couple. On arrive donc en général à des budgets assurance que l’on peut qualifier de rondelet.

Le Crédit Agricole est généralement agressif sur le taux de l’emprunt. En revanche, l’équipement en assurance est important, ce qui fait monter le TAEG de l’emprunt. Même si ce TAEG ne reflète pas forcément le coût réel de l’emprunt, il existe généralement une belle différence entre taux d’emprunt et TAEG sur les prêts immobilier Crédit Agricole.

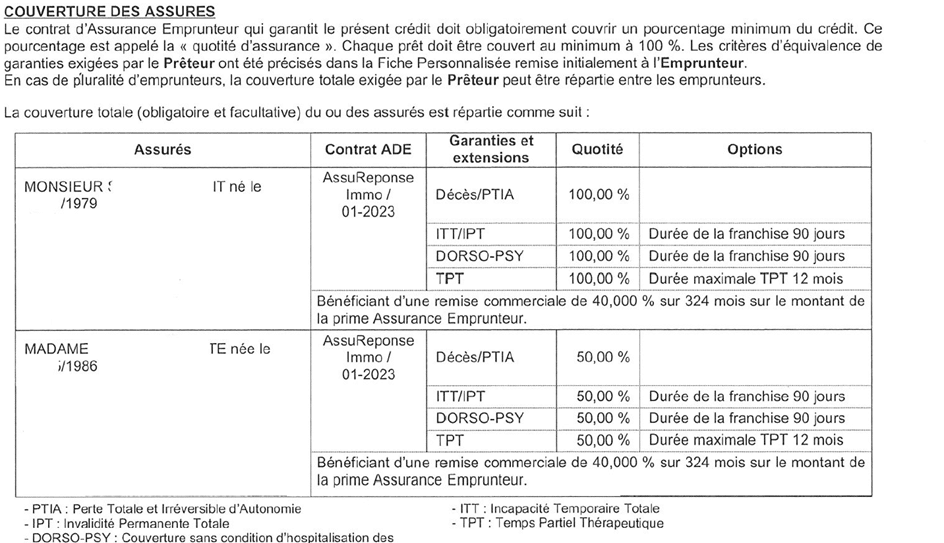

Pour vérifier si vous pouvez vous attendre à une belle économie en changeant d’assurance emprunteur rendez-vous en p2 de votre offre de prêt immobilier, chapitre « couverture des assurés »

Ici 40% de remise commerciale

Qui dit mieux ???

Si vous avez obtenus 10, 20 ou même 30% de remise en vous disant que vous aviez fait une belle négociation, certains ont à priori fait mieux.

La question sera ici de savoir à quoi sert à un prix si la remise peut être aussi forte.

Réponse ?

Maximiser la marge sur les emprunteurs qui disent OK à tout pour être sûr d’avoir leur prêt immobilier.

Mais ce qu’il faut également retenir c’est que même avec 40% de remise sur l’assurance emprunteur du CA, vous pouvez toujours faire des économies qui ne sont pas neutres. Je parle ici d’expérience.

Si votre conseiller bancaire ou le courtier en prêt immobilier vous ont indiqué que vous aviez eu un beau rabais, je vous invite tout de même à le vérifier. Pour un vendeur de taux, le rabais, c’est le métier. Pour un technicien, c’est un élément.

Pour le côté technique je vous invite à relire cet article « Crédit agricole : Pourquoi changer votre assurance de prêt immobilier PREDICA ? » . Ce sera l’occasion de comprendre que même quand il y a rabais sur le prix, le fonctionnement et les carences d’un contrat demeure.

Société Générale avec contrat assurance prêt Sogécap

La Société Générale a un fonctionnement identique à celui du crédit Agricole. Une cotisation fixe dans le temps et un contrat non segmenté.

Non segmenté cela signifie que contrairement à la majorité des contrats en délégation d’assurance, il n’y aura de pas différence de prix suivant vos « caractéristiques » :

- Fumeur ou pas

- Statut professionnel (cadre, prof lib, fonctionnaire A ou B,…)

- Emploi avec risque professionnel ou pas

- Déplacement professionnel ou pas

- …..

Si vous êtes salarié, cadre, non-fumeur et que vous ne faites pas de déplacement professionnel vous allez obtenir les gains les plus importants en comparaison avec le contrat Sogécap de votre offre de prêt SG.

Banque Postale avec l’assurance CNP à cotisation fixe

Nous allons cette fois évoquer les prêts immobiliers réalisés après le 7 décembre 2022. Ce sont ce actuellement commercialisés.

Depuis cette date, l’équivalence de garantie nécessaire pour que la Banque Postale accepte la délégation d’assurance ou le changement d’assurance, ont été modifié.

Mais alors que s’est-il passé le 7 décembre 2022 ??

Mon anniversaire était le 2, ce ne peut donc être cela

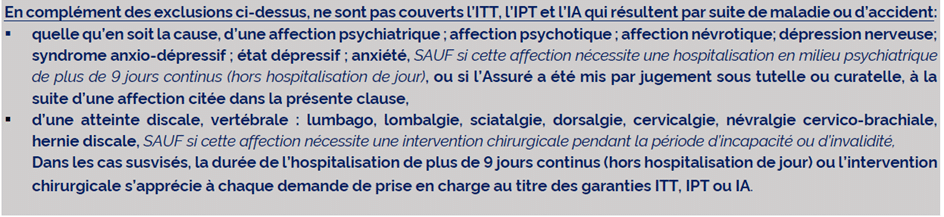

La Banque Postale n’a communiqué que sur une assurance emprunteur plus inclusive et le fait qu’il n’y aurait plus de surprime sur les acceptions au niveau 2 AERAS.

Les communications positives montrant que la banque Postale voulait aller plus loin que la suppression du questionnaire santé demandé par la Loi Lemoine (part assuré de l’emprunt inférieure à 200 000€ et fin de crédit avant les 60 ans de l’emprunteur) auraient elle oublié de mentionné un point important ?

Aurait-on oublié de nous signifier que pour quelques emprunteurs qui n’auront plus à remplir de questionnaire santé, la totalité d’entre eux auront de nouvelles conditions générales de vente comprenant des restrictions ou exclusions sur les pathologies psychiques et dorsales ?

Voici la clause qui a été intégré dans les contrats d’assurance emprunteur de la Banque Postale sur les offres de prêt édité depuis le 7/12/2022 :

Pour les nouveau prêts Banque Postale vous aurez donc :

- Une cotisation d’assurance fixe et donc plus facile à vendre par les conseillers bancaires

- Un taux d’assurance plus élevé que sur les anciens prêts

- De nouvelles conditions générale de vente incluant des restrictions dos psy

Si vous êtes dans une optique tarifaire l’utilisation cette baisse d’exigence côté banque pourra vous faire économiser 10% sur votre assurance emprunteur. Il faudra pour cela éviter les comparateurs d’assurance car l’informatique ne leur permet pas de trouver le bon réglages….

J’adore ces machines 😉. Tant qu’elles existeront je sais que je pourrais continuer à travailler.

Pour le côté technique, je vous invite à consulter les 3 articles suivant que vous pourrez mettre en pratique en changeant d’assurance emprunteur dans cette banque :

- Sélectionner une prestation en capital en cas d’IPT (invalidité totale) plutôt qu’une prise en charge des échéances

- Ajouter une garantie IPP (invalidité partielle) si celle-ci est absente sur le contrat initial

- Trouver de meilleures conditions si le contrat initial contient des surprimes ou des exclusions de garanties

LCL CIC Crédit Mutuel avec des contrats assurance emprunteur segmentés

Les LCL, le CIC et le Crédit Mutuel utilise dans une majorité de cas des contrats segmentés identiques à ce que l’on retrouve en délégation d’assurance.

Les gains sont, sur le papiers, moins importants. Je ne peux vous en dire plus sur le sujet du prix. Le seul constat est que tous les emprunteurs du même âge ne se retrouve pas forcément avec le même taux d’assurance.

Là aussi, les salariés cadres et non-fumeurs tout comme les salariés non cadres sédentaires ou administratifs peuvent encore tirer leur épingle du jeu en choisissant une délégation d’assurance externe à cette banque.

Pour le côté technique vous pourrez si vous avez souscrit le contrat Assur prêt du CIC ou du crédit Mutuel consulter les articles suivants :

Pour LCL, CIC et CREDIT MUTUEL, il est réellement important d’aller au-delà de l’aspect tarifaire ou du discours du banquier ou du courtier en prêt.

Lire et comprendre un contrat d’assurance emprunteur est un métier.

Sur le côté économique vous pourrez « contrer » les assurance emprunteur LCL, CIC, ou Crédit Mutuel avec un contrat en délégation ayant une cotisation fixe. Ce sera notamment intéressant si votre projet est de solder votre emprunt avant le terme.

Pour le LCL je vous invite à consulter :

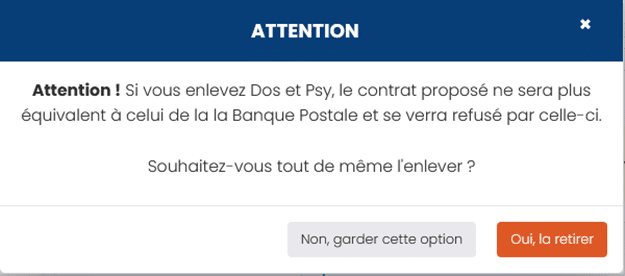

Pour le LCL, même constat que pour la Banque Postale. Si vous souhaitez optimiser vos gains en lien avec l’équivalence de garantie exigée par la banque, voyez avec des professionnels de l’assurance emprunteur et éviter les machines à devis.

Là aussi, et cette fois pour le LCL, le réglage informatique n’avait pas l’air possible

Alors le LCL il vous refusera la délégation d’assurance si vous enlevez « dos et psy » ??

La BNP et Cardif pour finir la liste ?

Cardif est la compagnie d’assurance de la BNP. A ce titre elle couvre les prêts immobiliers consentis par la Banque.

CARDIF n’est pas forcément moins cher que les dernières banques que nous citons dans le classement.

Je parlerai donc d’un positionnement qui reste « raisonnable en comparaison avec ce que l’on peut voir ailleurs.

BNP en proportion, consent beaucoup moins de crédit immobilier que le Crédit Agricole, BPCE ou CIC/Crédit Mutuel.

La cotisation étant fixe et avec un taux d’assurance qui est disons correct les avantages tarifaires en comparaison avec la délégation d’assurance sont moins fréquent.

Il existe toutefois des exceptions :

- Les situations de risque aggravé de santé ou les cas où Cardif pratique des surprimes à cause d’une maladie

- Les prêts de courte durée ou ceux ou vous savez que vous allez au terme.

Pour le côté qualitatif sachez que la garantie IPP (invalidité partielle comprise entre 33 et 66%) n’existe pas dans le contrat Cardif.

Aussi en cas d’invalidité vous pourriez ne pas être pris en charge….

Que doit on retenir sur le changement d’assurance emprunteur

1er point : avant de partir sur une résiliation d’assurance gardez que vous pouvez choisir librement de votre assurance emprunteur grâce à la Loi Lagarde. C’est plus simple, plus sûr (vous évitez les tracasseries administratives) et cela vous permet de discuter d’une quotité d’assurance adaptée

2ème point : pour changer d’assurance emprunteur chaque banque a une liste de critères à remplir. Les machines à devis trouvent un contrat qui correspond à l’équivalence de garantie. Mais ceux sont les paramètres qui peuvent être pris en compte. L’informatique a ses limite. Rappelez-vous qu’équivalent ne veut pas dire que vous aurez les mêmes garanties ou les mêmes fonctionnements. Seule la liste de critère de la banque est prise en compte

3ème point : le comparateur d’assurance de prêt peut vous donner un ordre de prix, mais c’est un intermédiaire qui connaît le sujet de l’assurance emprunteur qui doit être contacté si vous souhaitez optimiser votre couverture et vos gains. Nous l’avons vu les comparateurs d’assurance ne font pas forcément les bons réglages.

4ème point : les plus gros gains se feront sur les plus gros budgets. Si vous avez un budget de 5000€ d’assurance vous n’économiserai pas 4500€. En revanche, si vous avez un emprunt de plus de 300 000€ et que vous avez 40 ans ou plus, les chiffres correspondant au coût d’assurance devraient être plus conséquent. Plus vous avancerez dans l’âge et plus les gains peuvent être important. Même chose pour les montants d’emprunt.

5ème point : les prêts professionnels ne peuvent pas bénéficier du changement d’assurance à tout moment, car ils ne rentrent pas dans le cadre de la Loi Lemoine. On peut par contre dans certains cas changer d’assurance. Les gains y sont énormes parfois. Les prêt SCPI sont des prêts professionnels (achat de parts sociales) et non, des prêts immobiliers.

6ème point : il existe de gros gains également sur les investissements locatifs. Pour Banque Populaire, Caisse d’Epargne et Crédit Agricole, je vous invite à étudier la chose. À noter qu’il n’est pas utile d’attendre que tous les fonds soient débloqués pour demander le changement d’assurance. C’est un discours commercial que l’on entend régulièrement, mais qui est seulement destiné à retarder la demande de changement d’assurance.

7ème et dernier point. Une assurance est un coût, mais c’est avant tout une protection potentielle. Aujourd’hui si vous êtes assuré dans votre banque, c’est vous qui supportez les éventuelles carences du contrat. Demain, en changeant d’assurance, vous serez là aussi le seul subir les éventuelles carences du contrat. Un conseiller bancaire a des consignes pour faire de la marge et il n’a à sa disposition qu’un seul produit. Le courtier qui vous assistera sur un changement d’assurance aura une offre produit plus ou moins. Assurez-vous simplement qu’il maitrise son sujet avant de lui confier les clés de voter protection personnelle.