Nous avons écrit il y a quelque mois de cela cet article exhaustif « Assurance de prêt immobilier et VIH : Quid de la garantie ITT, de la surprime et de la grille de référence AERAS » sur la méthodologie à suivre pour obtenir son assurance emprunteur lorsque l’on est séropositif.

Suite à cela nous avons été contacté par nombre d’emprunteurs à différentes étapes de leur projet (en amont de la signature de compromis de vente chez le notaire, au premier contact avec une banque ou un courtier en prêt immobilier, après la réponse de l’assureur de la banque et pour finir après la signature de leur prêt pour des changements d’assurances via la loi Hamon ).

Force est de constater que ceux qui n’avaient pas anticipé la problématique de l’assurance emprunteur avec leur banque ont rencontré plus de difficultés que les autres. En effet lire un article sur le sujet de l’assurance emprunteur lorsque l’on a déjà trop avancé avec la banque peut au final être contre productif.

Ainsi dans le même esprit que nous l’avions fait pour les personnes en situation de risque aggravé de santé pour qu’elle puisse obtenir leur crédit immobilier nous allons vous indiquer la méthode à suivre pour obtenir votre prêt immobilier.

Objectif : éviter les pertes de temps inutiles et les risque de refus de prêt. Le temps étant de l’argent c’est un peu comme si alliez négociez au mieux votre taux d’emprunt.

On lit que régulièrement que les emprunteurs atteints par le VIH sont bannis du crédit ou obligés de mentir pour obtenir leur emprunt. C’est totalement FAUX et ce dans une majorité de cas.

Je rédige cet article en tant que courtier en assurance de prêt spécialisé dans le risque aggravé de santé. Ma principale difficulté lorsque je traite un dossier d’assurance emprunteur en risque aggravé pour un emprunteur séropositif : LA BANQUE

Cela vaut aussi bien lorsque le dossier de prêt est traité par un courtier en prêt immobilier que par le conseiller bancaire directement. C’est d’ailleurs la raison pour laquelle notre service de courtage de crédit immobilier est construit autour de cette double expertise : Courtage de crédit immobilier + Courtage en assurance emprunteur.

La banque et ses exigences (de marge) sur la partie assurance emprunteur reste le point qui fait perdre le plus de temps, le plus d’argent à l’emprunteur et met parfois en péril l’obtention du prêt immobilier

Obtenir une assurance emprunteur pour un emprunteur déclarant un VIH dans son questionnaire de santé cela me prend généralement une semaine du moment que celui-ci rempli les critères énumérés dans l’article principal. Le reste d’un dossier de crédit (montage du dossier, négociation du taux, dossier d’assurance de la banque, accord final,…) un mois et demi voir plus.

Aussi je vais donc aborder 4 point essentiels qu’il convient de connaître pour maximiser ses chances d’obtenir son crédit immobilier lorsque l’on est séropositif.

Les voici :

- Obtention des garanties décès PTIA IPT ITT voire IPP dans un maximum de cas

- Obtenir la délégation d’assurance emprunteur qui est à « négocier » avec la banque

- Anticiper la problématique du taux d’usure

Et si malheureusement, votre banque refuse de vous accorder votre crédit immobilier, il restera la solution du prêt hypothécaire ; Comme nous vous l’expliquons dans cet article « Le prêt hypothécaire, un crédit immobilier sans assurance emprunteur pour investir malgré un problème de santé ou après 60 ans.« , le prêt hypothécaire est un crédit immobilier avec assurance emprunteur facultative.

C’est là, la solution ultime pour obtenir un crédit immobilier en l’absence d’assurance de prêt.

Obtenir l’ensemble des garanties d’assurance exigées par la banque (décès PTIA IPT ITT)

On entend souvent dire qu’il est difficile d’obtenir une assurance emprunteur lorsque l’on est séropositif. Alors soyons précis, ce qui est difficile c’est d’obtenir l’ensemble des garanties demandées et notamment les garanties ITT

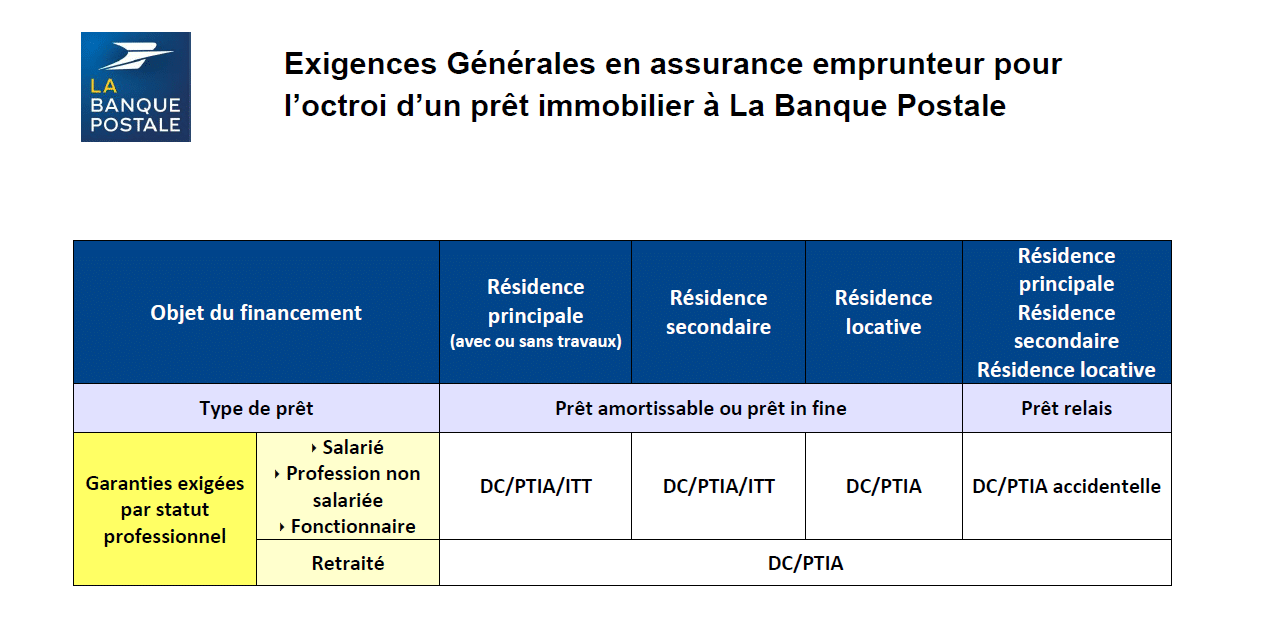

Voici ce que l’on retrouve par exemple sur le site de la banque Postale

Chaque mot ayant un sens, la banque parle bien des « exigences assurance emprunteur pour l’octroi d’un prêt immobilier ». Ainsi c’est donc bien toutes les garanties d’assurance que la banque souhaite pour vous accorder le prêt. C’est exactement la même chose dans toutes les banques. Si je résume PAS DE GARANTIE ITT = PAS DE PRET

Et c’est là que se situe la difficulté lors que l’on déclare son VIH dans le questionnaire de santé. Bien entendu la fausse déclaration est à éviter (cf. « Assurance de prêt : Les conséquences d’une fausse déclaration sur le questionnaire santé. »)

Comme nous vous l’avions détaillé dans notre article principal, il existe plusieurs réponses chez les assureurs mais celle qui est la plus fréquente est :

- Accord des garanties décès PTIA avec une surprime et refus des garanties IPT ITT : cela signifie compagnie vous assurera si vous décédez mais ne versera aucune indemnité si vous êtes en arrêt de travail ou invalide.

Hors, la réponse que vous devez obtenir pour avoir votre accord d’emprunt immobilier est :

- Accord des garanties décès PTIA + IPT ITT avec ou sans exclusion (l’exclusion portera sur le VIH ou l’ensemble des maladies)

Dans ce cas vous serez couvert de manière classique en cas de décès et vous aurez ou pas une prise en charge si vous êtes en arrêt de travail ou en invalidité suivant le niveau éventuel d’exclusions.

Inutile de vous dire qu’il est préférable de ne pas avoir d’exclusion. C’est de plus une chose possible si vous respectez tous les paramètres médicaux que nous avions indiqué dans l’article maître.

La possibilité d’obtenir une assurance emprunteur vous l’aurez en sélectionnant un contrat en délégation d’assurance. Bien entendu comme je vous l’ai indiqué tous les contrats du marché ne couvrent pas la garantie ITT si vous êtes séropositif.

Votre délégation d’assurance avec garanties ITT étant obtenu il conviendra de passer à l’étape 2 : imposer la délégation d’assurance à votre banque.

Obtenir la délégation d’assurance

En théorie la Loi Lagarde vous permet de choisir librement votre assurance emprunteur et ce sans que la banque ne puisse modifier les conditions de crédit.

Dans la pratique le banquier reste un commerçant et souhaite que vous preniez son assurance assurance car pour lui c’est l’essentiel de la marge de votre dossier de crédit. Les taux étant bas c’est sur ce produit qu’il gagne de l’argent.

Ainsi que vous ayez évoqué avec lui votre séropositivité ou pas (vous n’avez bien sûr aucune obligation d’en parler) il souhaitera que vous preniez son assurance emprunteur. Il ira même parfois jusqu’à vous indiquer que tant que vous n’avez pas rempli son questionnaire de santé et obtenu la réponse de sa compagnie d’assurance il ne pourra pas étudier le contrat d’assurance en délégation que vous avez obtenu.

Ceci est FAUX et TOTALEMENT ILLEGAL

Soyez pragmatique. Si vous avez anticipé et obtenu votre délégation d’assurance en amont et qu’elle est de plus moins onéreuse que le contrat de la banque il n’est pas utile que vous perdiez votre temps avec des stratagèmes commerciaux générateurs de perte de temps et de perte d’argent. Vous risquez de vous faire ensuite coincé par les délais (fourniture de l’offre de prêt définitive à fournir au notaire) et c’est d’ailleurs au final sur cet aspect que l’industrie bancaire joue. Un client coincé on peut lui vendre 2 à 3 fois plus cher, il dira OUI pour avoir son prêt.

Exemple du dernier dossier traité pour un emprunteur séropositif :

Âgé de 26 ans et atteint du VIH il emprunte 170 000€ sur 17 ans. Coût d’assurance de sa banque avant étude de son questionnaire de santé : 6968€

Nous lui avons trouvé une délégation d’assurance avec l’ensemble des garanties d’assurances exigée par la banque pour un coût (incluant la surprime) de 4858€. A noter que cette réponse a été obtenue sous une semaine. Ainsi le soit disant parcours du combattant sur l’assurance emprunteur peut être rapidement passé si le dossier est correctement préparé en amont.

Quel est l’intérêt d’aller perdre du temps avec le contrat de la banque sachant que celui-ci vous refusera la grande majorité du temps les garanties ITT ou qu’il vous annoncera un prix bien au-delà du raisonnable ? AUCUN

Attention par contre car au-delà de fournir une assurance emprunteur avec ITT il faudra respecter les exigences interne de la banque sur la notion des critères.

Ainsi si vous avez eu des antécédent dorsaux ou psy et que votre option psy dos est refusée CREDIT AGRICOLE, BANQUE POSTALE, CAISSE D’EPARGNE, BANQUE POPULAIRE, BNP, HELLO BANK, SOCIETE GENERALE (si prêt BFM), CIC, CREDIT MUTUEL, CASDEN, FORTUNEO refuseront votre demande de délégation d’assurance dans 9 cas sur 10.

Ainsi ce point est à anticiper et peut même conditionner le choix de l’organisme bancaire. La délégation d’assurance doit passer avant votre taux de prêt (cf. « Négocier la délégation d’assurance de prêt plutôt que le taux du crédit immobilier doit être votre priorité« ). C’est d’autant plus vrai lorsque vous êtes porteur du VIH.

Vous devez viser un TAEG et non un taux de prêt (cf. « Quel meilleur TAEG pour votre crédit immobilier en juin 2021 ? Nos conseils pour négocier !« )

Ce TAEG va d’ailleurs être très important car il ne va pas falloir dépasser un certain niveau. Celui du taux d’usure.

Pour résumé si vous avez anticiper et trouver votre assurance emprunteur à un coût raisonnable il faut refuser tout bonnement d’avancer avec la banque sur l’assurance emprunteur qu’elle vous propose.

Si votre courtier en prêt ou votre conseiller bancaire vous propose d’avancer avec l’assurance de la banque c’est qu’il ne souhaite pas tenir compte de votre problématique et souhaite simplement satisfaire son intérêt personnel. Hors de mémoire c’est bien vous le client.

Contourner la problématique du taux d’usure.

Le taux d’usure est un taux maximal donné par la banque de France tous les trimestres. Il s’agit du TAEG (taux annuel effectif global) à ne pas dépasser pour que la banque ai le droit de vous accorder votre emprunt.

Vous pouvez avoir le meilleur dossier du monde si le logiciel bancaire affiche la couleur rouge votre banque refusera votre dossier de prêt.

Le TAEG est un taux obtenu en incluant tous les paramètres demandés par une banque pour l’obtention d’un prêt :

- Taux de l’emprunt

- Coût de l’assurance emprunteur obligatoire

- Frais de dossier de la banque

- Coût de la garantie (caution, PPD, hypothèque,…)

Nous nous intéressons à cette problématique du taux d’usure et à l’éventuel refus de prêt (cf. « Dépassement de taux d’usure et refus de crédit immobilier : Quelles solutions ?« ) qui peut en découler tout simplement car comme nous l’avons vu les assureurs vont appliquer des surprimes dès lors que vous aurez déclaré votre VIH.

Mathématiquement plus le coût d’assurance emprunteur va monter plus cela fera augmenter le TAEG de l’emprunt. Si la limite maximale est dépassée cela mettra en péril l’obtention de votre emprunt.

Dès que vous avez 45 ans ou plus ce point doit être pris en compte en parallèle des points vus précédemment

Dans cet article vous remarquerez que n’ai pas évoqué la convention AERAS ou bien encore la grille spécifique pour les emprunteurs VIH.

Tout simplement ce ne sont pas ses éléments qui vous apporteront une solution concrète. Il s’agit d’une obligation de moyen (faire au mieux) alors que par opposition vous cherchez un résultat (obtention de votre emprunt).

Le seul conseil que je pourrais vous donner est de bien sélectionner votre interlocuteur car si tout est bien anticipé et avec maîtrise importante du sujet, les choses peuvent être extrêmement simples dans la majorité des cas.