Il n’a jamais été aussi facile d’investir dans l’immobilier depuis 2005. Entre baisse des prix de l’immobilier depuis 2011 et baisse des taux de crédit immobilier (et plus particulièrement depuis le début de l’année 2016), le pouvoir d’achat des candidats investisseurs immobiliers (pour une résidence principale, secondaire mais aussi locative) n’a jamais été aussi élevé depuis 10 ans.

Un pouvoir d’achat immobilier au plus haut depuis 2005 qui ne pourra plus s’améliorer dans les prochains mois sauf en cas de nouvelle baisse des prix de l’immobilier.

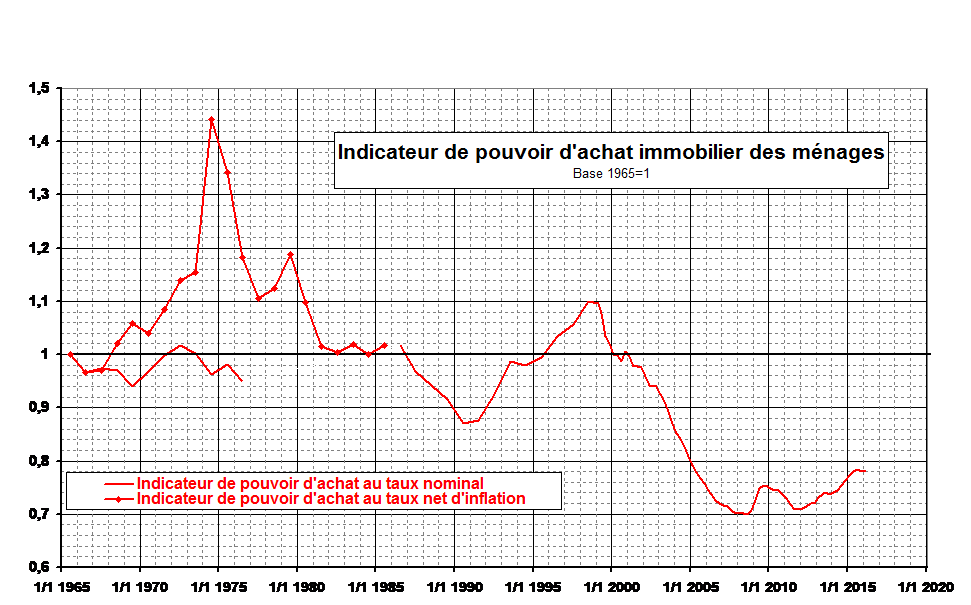

L’indicateur de pouvoir d’achat immobilier reflète la quantité de logement ancien que, pour un taux d’effort (mensualité rapportée au revenu) donné, peut acheter un ménage qui, en 1965, finançait l’achat pour un quart par la revente d’un logement, pour un quart par la réalisation d’une épargne financière et pour la moitié par un emprunt sur 15 ans à taux et mensualités fixes.

Dans le mode de calcul du pouvoir d’achat immobilier, l’impact de la baisse des taux des crédits immobilier n’est prise en compte que pour 50% de l’indice (l’indice considérant un financement à crédit pour 50% et un autofinancement pour les 50% restant). C’est alors qu’un candidat investisseur immobilier qui financerait son investissement à crédit à 100% pourrait profiter d’une amélioration encore plus favorable du pouvoir d’achat immobilier.

Entre baisse des taux de crédit immobilier et baisse des prix de l’immobilier, l’investissement immobilier financé à crédit est historiquement favorable !

Une baisse des prix de l’immobilier depuis 2011 et une amélioration de la qualité des logements grâce aux nouvelles normes énergétiques.

L’indice des prix des logements affiche une baisse des prix limitée à -+ 10% depuis 2011, mais cette baisse « statistique » ne reflète que très partiellement l’évolution réelle des prix de l’immobilier.

En réalité, comme nous vous l’expliquions dans cet article « Pourquoi la baisse des prix de l’immobilier a été plus violente que ne le laisse croire l’ indice INSEE – NOTAIRE ?« , la baisse des prix de l’immobilier à été plus violente que ne le laisse penser cet indice INSEE – NOTAIRE.

En effet, l’indice des prix de l’immobilier se doit de comparer un immeuble à qualité constante pendant toute la durée analysée par l’indice. Il s’agit de comparer le prix d’un logement dans la durée quelque soit l’amélioration du confort (toilette, salle de bain) et de la consommation énergétique (nouvelles normes de construction RT 2012 depuis 2005). C’est alors que l’indice des prix INSEE-NOTAIRE ne doit pas refléter l’augmentation naturelle du prix de l’immobilier du fait de ces travaux rendus obligatoires par l’augmentation des normes et exigences des habitants.

Par exemple, si les toilettes individuels n’étaient peu être pas la norme en 1965, et si le logement « standard » ne comportait pas de toilettes…. cette « qualité » nouvelle est aujourd’hui indispensable. Ainsi, les travaux nécessaires augmentent le prix de l’immobilier, mais ne doivent pas être reflété dans l’indice INSEE.

Le raisonnement est identique pour les normes énergétiques et l’exigence des nouvelles normes de construction (norme anti-sismique par exemple…) qui ont fortement impacté les prix de construction depuis 10 ans, mais qui ne doivent pas se refléter dans l’indice des prix de l’immobilier.

C’est alors que la véritable baisse des prix de l’immobilier doit intégrer les dépenses nouvelles nécessaires à la mise aux normes du bien immobilier afin d’être conforme à la réalité : L’indice des prix de l’immobilier n’a baissé que de -+ 10% depuis 2011, mais la valeur réelle du bien immobilier aura également été affectée par sa perte de qualité et sa vétusté accélérée au regard des nouvelles normes énergétiques.

La baisse réelle des prix de l’immobilier est au final très supérieure à la baisse statistique affichée par l’indice INSEE – NOTAIRES.

Et une baisse des taux de crédit immobilier qui améliore sensiblement la capacité d’endettement des candidats investisseurs immobilier.

Pour vous permettre de vous rendre compte du gain incroyable rendu possible grâce à la baisse des taux des crédits immobiliers, nous avons construit un simulateur qui vous permet de calculer l’augmentation de votre capacité d’endettement (pour une mensualité identique) entre 2011 et 2016. (A ce titre, voici les meilleurs taux de crédit immobilier en ce moment).

Selon nos premières simulations, pour une capacité de remboursement de 1000€ / mois pendant 20 ans, l’augmentation de pouvoir d’achat est d’environ 30% ! Avec une même mensualité, vous pouvez acheter un bien d’une valeur de 210 000€ en 2016 contre seulement 161 000€ en 2011, soit + 45 000€ (+28% par rapport au prix de l’immobilier en 2011), c’est incroyable !

Ainsi, en combinant, cette hausse de la capacité d’endettement grâce à la baisse des taux des crédits immobiliers, et la baisse des prix de l’immobilier… vous comprenez pourquoi investir dans l’immobilier en 2016 est aujourd’hui accessible !

C’est une étude que nous vous avons proposée en Janvier 2016 (avant même la forte baisse des taux de crédit immobilier observée depuis) dans cet article « Investir dans l’immobilier coûte 31% moins cher en 2016 qu’en 2011 grâce à la baisse des prix et des taux d’intérêt des crédits. »