Comme vous le savez probablement, le haut conseil de stabilité financière (HCSF) surveille avec beaucoup d’attention l’activité crédit immobilier des banques.

Depuis le début de l’année 2020, cet organisme de supervision impose même aux banques des respecter des conditions d’octroi des crédits immobiliers ainsi qu’une définition rigoureuse du taux d’endettement.

Aujourd’hui, les banques doivent respecter les plafonds de critères d’octroi suivant :

- Taux d’endettement à l’octroi ≤ 35 %

ET

- Maturité du crédit à l’octroi ≤ 25 ans, auxquels peut s’ajouter une période maximale de 2 ans de différé d’amortissement dans des cas où la date d’entrée en jouissance du bien est décalée par rapport à l’octroi du crédit (ventes en l’état futur d’achèvement, construction de maisons neuves…).

Cette recommandation est assortie de marges de flexibilité :

- La flexibilité admise peut aller jusqu’à 20 % du montant de la production trimestrielle de nouveaux crédits ;

- Au moins 80 % de la flexibilité maximale est destinée aux acquéreurs de leur résidence principale et au moins 30 % de la flexibilité maximale est réservée aux primo-accédants. Par conséquent, les établissements sont également tenus de respecter les 2 conditions suivantes :

- Part de la production non conforme hors résidences principales < (1-80 %) x 20 % = 4 % de la production totale

- Part de la production non conforme hors primo-accédants < (1-30 %) x 20 % = 14 % de la production totale.

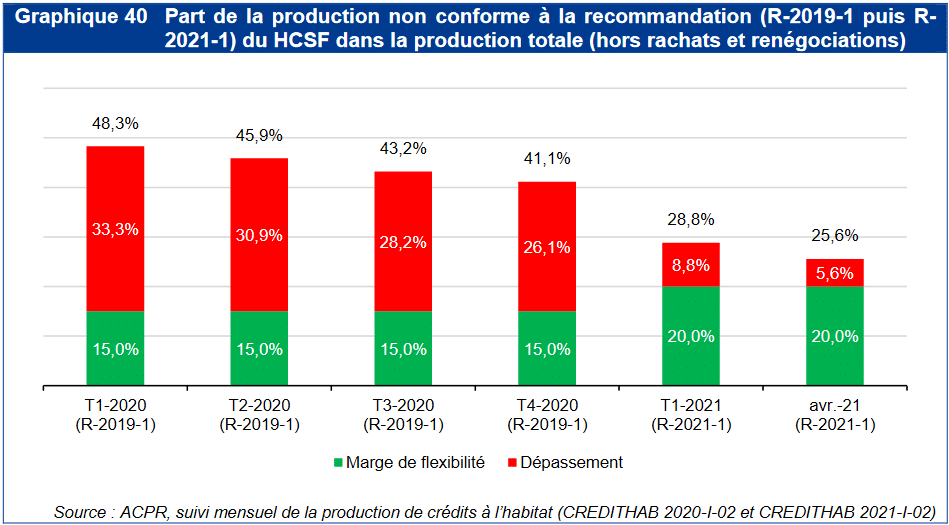

Depuis la mise en place de cette réglementation incitative, mais qui deviendra contraignante à partir du dernier trimestre 2021, les banques ont profondément modifié leur pratique.

La part de la production de crédit immobilier non conforme s’est fortement réduite comme en témoigne le dernier rapport de l’ACPR.

En Avril 2021, 25.60% des crédits immobilier étaient non conforme aux exigences du HCSF.

Pourtant, le taux cible étant à 20%, les banques doivent encore durcir leur condition d’octroi et travailler à une meilleure application de cette nouvelle norme.

Les banques vont encore devoir durcir les conditions d’octroi des crédits immobilier pour respecter la tolérance de 20% de production non conforme aux normes HCSF.

La question est alors de savoir qui va être pénalisé ! La réponse est à trouver dans la décomposition de la tolérance de 20% :

Extrait de la norme du HCSF détaillant la question de la tolérance de 20% :

« Par conséquent, les établissements sont également tenus de respecter les 2 conditions suivantes :

- Part de la production non conforme hors résidences principales < (1-80 %) x 20 % = 4 % de la production totale

- Part de la production non conforme hors primo-accédants < (1-30 %) x 20 % = 14 % de la production totale. »

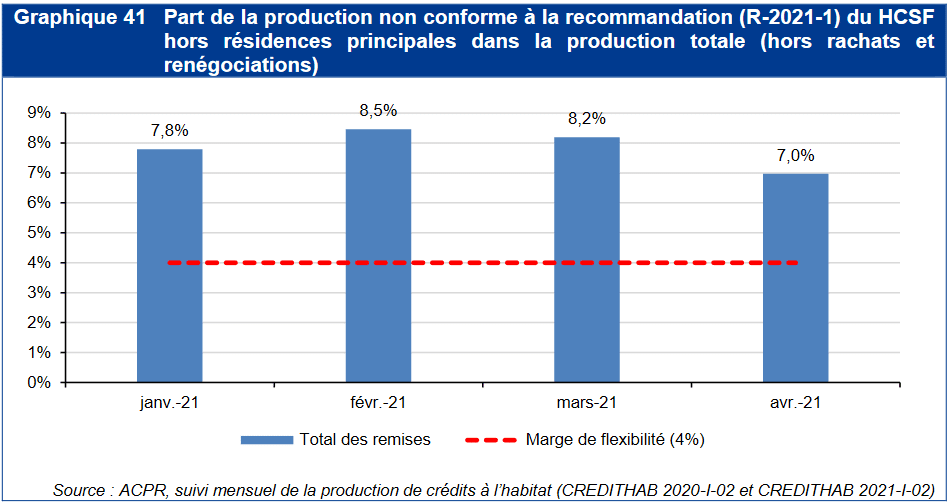

Ainsi, 4% des crédits immobilier hors résidence principale (c’est à dire les crédits résidence secondaire et immobilier locatif) peuvent être non conforme à la norme du HCSF. Selon le dernier pointage du HCSF, le taux est actuellement de 7%, et il n’a pas beaucoup baissé depuis le début de l’année 2021.

Les banques ne semblent pas encore au rendez-vous sur ce segment du crédit immobilier hors résidence principale. Elles vont très clairement devoir davantage appliquer les critères du HCSF si elles veulent éviter les sanctions du régulateur.

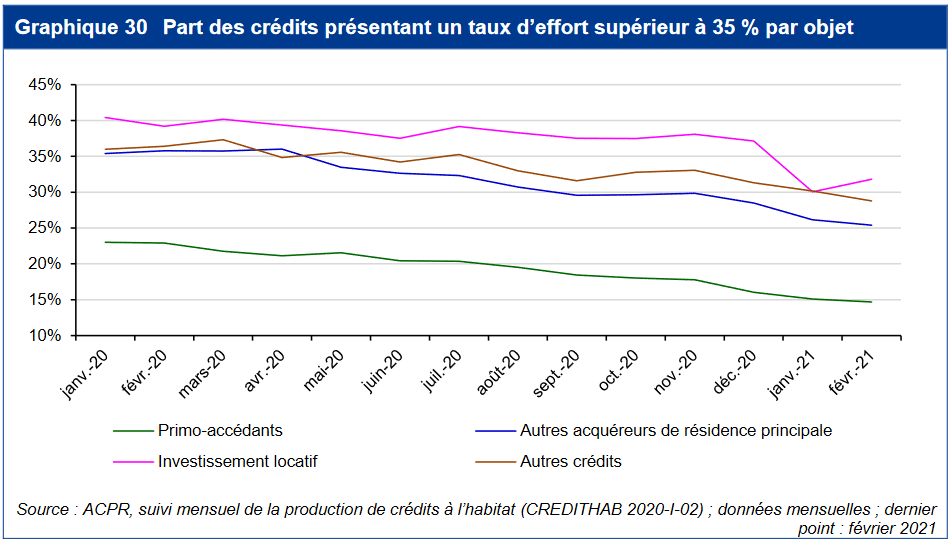

Pourtant, lorsque l’on regarde la part des crédits présentant un taux d’effort supérieur à 35%, on constate un durcissement important des conditions d’octroi des crédits immobilier locatif en décembre 2020.

Ce n’est pas suffisant. Le durcissement devrait à nouveau se poursuivre dans les prochains mois pour respecter cette marge de flexibilité de 4%. Il pourrait être encore plus difficile d’obtenir un crédit immobilier locatif dans les prochains mois.

Ce durcissement pourrait se traduire par l’abandon définitif du calcul du taux d’endettement différentiel par les dernières banques réfractaires (cf. « Crédit immobilier : La fin du taux d’endettement différentiel va peser sur le marché immobilier locatif. »)

Bref, l’accès à l’investissement immobilier locatif va se restreindre et bientôt seuls les emprunteurs aux revenus les plus élevés, ou ceux qui auront pleinement remboursé le crédit de leur résidence principale, pourront continuer d’emprunter.

A suivre.