– Un article écrit par Guillaume FONTENEAU, sans aucun lien ou intérêt commercial – Je ne reçois aucune rémunération directe ou indirecte pour écrire cet avis sur le contrat PER SPIRICA – Toutes nos analyses sont disponibles via ce lien : Tous les AVIS PER –

Poursuivons notre travail d’analyse des PER avec le PER qui saura satisfaire l’exigence des plus experts d’entre vous ! Destiné aux épargnants les plus exigeants qui veulent pouvoir investir dans un maximum de classes d’actifs, le PER SPIRICA est le PER le plus complet… pour un niveau de frais irréprochable !

Le PER SPIRICA, c’est un PER de spéculateurs sur les marchés financiers. L’accès à une large gamme d’ETF est possible dans le cadre d’une gestion active mais sera difficile pour l’épargnant en gestion passive puisque les versements programmés y seront impossibles.

Un PER qui n’attirera pas particulièrement les épargnants qui ne s’y connaissent pas et qui voudraient trouver un contrat simple et accessible ou faire gérer leur épargne en gestion pilotée ou à horizons.

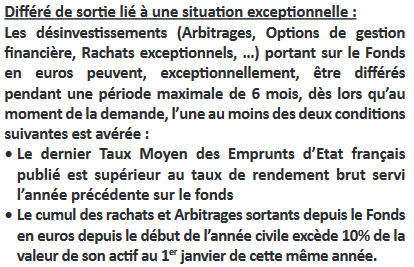

Le fonds euros existe mais ne peut pas être considéré comme un support de repli sécuritaire car la liquidité est loin d’être certaine. Voici un extrait des conditions générales questionnant sur la liquidité réelle du fonds euros :

Ce risque de non liquidité du fonds euros est un vrai sujet.

Ce risque de liquidité s’ajoute à une garantie du capital annuelle minorée des frais de gestion de 2% par an, soit une garantie nette de frais de gestion de 98% du capital acquis l’année précédente.

Le PER SPIRICA est commercialisé par Linxea sous le nom LINXEA SPIRIT PER, chez Meilleurtaux placement sous le nom Meilleurtaux PER Liberté et probablement d’autres courtiers internet.

Les frais

Frais à l’entrée et sur versement :

- Frais associatifs : 10 euros à l’Adhésion

Frais en cours de vie de l’Adhésion :

- Frais de gestion sur les Supports représentatifs d’unités de compte : 0,125% maximum prélevés trimestriellement par diminution du nombre d’unités de compte, soit 0,50% maximum par an.

- Frais de gestion sur le Fonds en euros : 2 % maximum par an sur la part des droits affectée au Fonds Euro PER Nouvelle Génération

- Frais de gestion sur le Support Croissance Allocation Long Terme : 1% maximum par an appliqué lors du calcul de la valeur liquidative du Support.

- Frais de performance financière sur le Support Croissance Allocation Long Terme : Les éventuels frais liés à la performance financière du Support sont au plus égaux à 10% de la performance annuelle du Support si celle-ci est positive.L’assiette et les modalités de prélèvement sont précisées à l’article 5.2 des Conditions Générales.

- Frais de la Gestion Pilotée à Horizon : l’épargne investie sur un Profil de la Gestion Pilotée à Horizon ne supporte aucun frais supplémentaire.

- Frais de Gestion Pilotée : si Vous optez pour la Gestion Pilotée, les frais appliqués sur l’épargne en compte lors du prélèvement seront de 0,2% à 0,7% maximum par an (soit 0,05% à 0,175% maximum par trimestre) en fonction du Profil choisi. Ces frais s’ajoutent aux frais de gestion sur les Supports en unités de compte et s’appliquent uniquement sur les Supports concernés par la Gestion Pilotée.

Frais de sortie :

- Frais sur quittance d’arrérages de Rente : 0,50% maximum

- Frais de Transfert sortant individuel : 1% maximum sur le montant du Transfert avant le 5ème anniversaire de l’Adhésion.

Autres frais :

- Frais sur les Arbitrages ponctuels : Les arbitrages réalisés sur internet sont gratuits. Pour les arbitrages réalisés sur papier : les deux premiers arbitrages de l’année réalisés sur le contrat sont gratuits. Les arbitrages ultérieurs supporteront des frais de 15 euros par opération.

- Frais sur les options de gestion financière : dans le cadre de l’option « sécurisation des plus-values », de l’option « limitation des moins-values relatives » et de l’option « investissement progressif » les Arbitrages sont gratuits.

- Les Supports en unités de compte peuvent aussi supporter des frais qui leur sont propres. Ces frais sont indiqués dans l’Annexe Financière aux Conditions Générales et/ou dans les documents d’information financière (prospectus simplifié ou document d’information clé pour l’investisseur « DICI » ou document d’information clé « DIC ») propres à chaque Support en unités de compte.

- Frais de gestion du support de la rente le cas échéant : 2% maximum par an

Les modes de gestion

1- La gestion libre

Le PER SPIRICA est probablement le PER qui offre la plus large palette d’investissement en unité de compte avec plus de 710 supports en unités de compte couvrant tous les niveaux de risque et les différents types d’investissement (OPCVM et Immobiliers) :

- 576 OPCVM ;

- 29 SCPI (vous pouvez investir au maximum 50% de votre capital sur des supports immobiliers et jusqu’à 1 000 000 € investis sur ce type de support. Ces supports sont éligibles aux versements et aux arbitrages, pas aux opérations programmées) ;

- 38 ETF ; Les ETF ne sont pas accessibles aux opérations programmés (versement, arbitrage). Vous ne pourrez donc pas faire des versements mensuels programmés sur des ETF.

- 114 actions en titres vifs ;

- 5 FCPR.

Bref, un excellent PER pour la gestion libre pour les épargnants experts qui veulent être agiles et actifs dans la gestion de leur épargne retraite. On notera l’impossibilité de réaliser des versements programmés sur ETF.

Quel dommage ! Il s’agit là d’un aspect technique qui peut paraître anodin mais qui ne facilite pas la vie de l’épargnant et pourrait même repousser tous les épargnants qui ont envie d’automatiser leur investissement en gestion passive en ETF !

Vraiment dommage !

Sans oublier l’absence de garantie en capital sur le fonds euros dont le niveau garanti baisse de 2% par année et le risque de liquidité exprimé ci-avant, nous avons deux points négatifs importants pour ce PER.

2- La gestion pilotée.

Au total, 8 profils de gestion pilotée gérés par Montségur finance ou Yomoni (encore eux). Vous noterez :

- Des frais de 0.20% pour les gestion pilotée Montségur, mais un investissement en OPCVM avec des frais courant plus élevés ;

- Des frais de 0.70% pour les gestion pilotée Yomoni, mais un investissement en ETF avec des frais courant nettement plus faible ;

=> Au final, ETF ou OPCVM, les frais de cette gestion pilotée doivent être relativement identique. A mon sens, cette gestion pilotée n’a pas grande utilité à part ajouter une couche de frais inutile qui viendra détruire encore un peu plus les perspectives de rendement.

Il est vraiment dommage de ne pas avoir une gestion pilotée construite autour d’une gestion passive et d’ETF facturée à 0.20%. Dommage de ne pas aller au bout de la démarche gestion passive !

NB: Vous aurez très certainement noté la présence d’un mandat Yomoni pour 0.70% de frais de gestion et donc un coût total de 0.70% (rémunération du mandat de gestion Yomoni) + 0.20% (frais courant ETF) + 0.50% de frais de gestion du PER = 1.40% soit un niveau de frais équivalent au niveau de frais du PER Yomoni que nous avons analysé dans cet article « Avis PER Yomoni : Trop de marketing pour un PER très moyen« .

- Profil MONTSEGUR DEFENSIF :

- Montant des frais : 0,20% par an, soit 0,05% par trimestre.

- Descriptif : L’objectif premier de ce profil est l’appréciation régulière du capital investi avec une exposition limitée aux fluctuations des marchés financiers. Le portefeuille est

principalement composé d’actifs sécuritaires (produits monétaires, obligataires et fonds euro). Dans un but de diversification le portefeuille peut être investi sur les marchés

actions dans une limite de 25%. Sur ce profil les risques de perte en capital sont faibles et la durée de placement recommandée est de 3 ans.

- Profil MONTSEGUR EQUILIBRE

- Montant des frais : 0,20% par an, soit 0,05% par trimestre.

- Descriptif : L’objectif de ce profil est une valorisation équilibrée du capital investi. Le portefeuille est réparti entre actifs sécuritaires (produits monétaires, obligataires et fonds en euro) et actif risqués. Dans un but de diversification le portefeuille peut être investi sur les marchés actions dans une limite de 50%. Ce profil est recommandé pour les investisseurs qui acceptent les risques de perte en capital modérés liés aux marchés financiers et qui recherchent une valorisation de leur capital. La durée de placement minimum recommandée sur ce profil est 3 ans.

- Profil MONTSEGUR DYNAMIQUE

- Montant des frais : 0,20% par an, soit 0,05% par trimestre.

- Descriptif : L’objectif de ce profil est une valorisation dynamique du capital investi. Le portefeuille peut être investi jusqu’à 75% sur les principaux marchés actions. Il conservera cependant des actifs monétaires et obligataires. Le fonds en euro peut représenter jusqu’à 25% de l’allocation. Ce profil est recommandé pour les investisseurs qui acceptent les risques de perte en capital liés aux marchés financiers et qui recherchent une performance élevée. La durée de placement minimum recommandée sur ce profil est de 5 ans.

- Profil MONTSEGUR AGRESSIF :

- Montant des frais : 0,20% par an, soit 0,05% par trimestre.

- Descriptif : L’objectif de ce profil est une valorisation offensive du capital investi. Le portefeuille est majoritairement composé d’actifs risqués et les investissements sur les

marchés actions pourront représenter jusqu’à 100% de l’allocation. Le fonds en euro peut représenter jusqu’à 15% de l’allocation. Ce profil est recommandé pour les investisseurs qui acceptent des risques de perte en capital importants et qui recherchent en contrepartie une plus-value élevée à long terme. La durée de placement minimum recommandée sur ce profil est de 8 ans.

- Profil YOMONI DEFENSIF

- Montant des frais : 0,70% par an, soit 0,175% par trimestre. A ces frais de gestion pilotée de 0,70% s’ajoutent des frais d’investissement et de désinvestissement propres aux supports en unité de compte « ETF » de 0,10%, en complément des frais de gestion sur l’ensemble des supports en unités de compte prélevés par l’Assureur.

- Descriptif : L’objectif de ce profil est l’appréciation régulière du capital investi avec une exposition limitée aux fluctuations des marchés financiers. Le profil cherche à allier

performance et conservation du capital. Le portefeuille est principalement composé d’actifs sécuritaires (produits monétaires, obligataires et fonds en euros). Le fonds en euros peut représenter en moyenne 60% de l’allocation totale. Dans un but de diversification le portefeuille peut être investi en unités de compte en moyenne à hauteur de 40%. Sur ce profil les risques de perte en capital sont faibles et la durée de lacement recommandée est de 3 ans.

- Profil YOMONI EQUILIBRE

- Montant des frais : 0,70% par an, soit 0,175% par trimestre. A ces frais de gestion pilotée de 0,70% s’ajoutent des frais d’investissement et de désinvestissement propres aux supports en unité de compte « ETF » de 0,10%, en complément des frais de gestion sur l’ensemble des supports en unités de compte prélevés par l’Assureur.

- Descriptif : L’objectif de ce profil est une valorisation équilibrée du capital investi. Le portefeuille est réparti entre actifs sécuritaires (produits monétaires, obligataires et fonds en euros) et actifs risqués. Le fonds en euros peut représenter en moyenne 20% de l’allocation totale. Dans un but de diversification le portefeuille peut être investi en unités de compte toutes classes d’actifs confondues, en moyenne à hauteur de 80%. Ce profil est recommandé pour les investisseurs qui acceptent les risques de perte en capital modérés liés aux marchés financiers et qui recherchent une performance supérieure ou égale à la croissance mondiale sur un horizon de placement recommandé d’au moins 6 ans.

- Profil YOMONI TONIQUE

- Montant des frais : 0,70% par an, soit 0,175% par trimestre. A ces frais de gestion pilotée de 0,70% s’ajoutent des frais d’investissement et de désinvestissement propres aux supports en unité de compte « ETF » de 0,10%, en complément des frais de gestion sur l’ensemble des supports en unités de compte prélevés par l’Assureur.

- Descriptif : L’objectif de ce profil est une valorisation dynamique du capital investi. Le portefeuille peut être investi jusqu’à 100% en unités de compte toutes classes d’actifs

confondues. Ce profil est recommandé pour les investisseurs qui acceptent les risques de perte en capital liés aux marchés financiers et qui recherchent une performance élevée. La durée de placement minimum recommandée sur ce profil est de 8 ans.

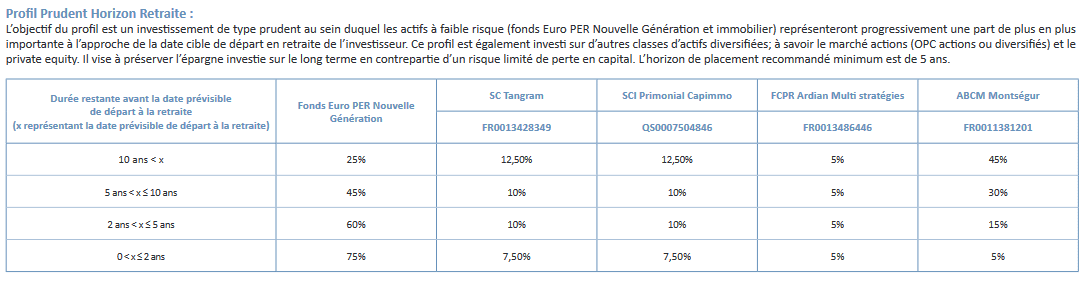

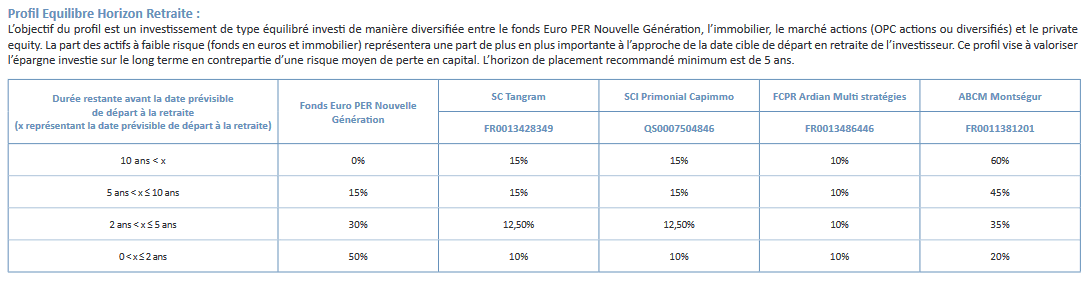

3- La gestion à horizons

Une gestion pilotée à horizons construite autour de 2 SCI et de deux OPCVMs traditionnels autour de trois profils de risque. La sélection des OPCVM semble suivre une drôle de logique et une gestion du risque étonnante puisqu’on y retrouve :

- 2 SCI ;

- Un fonds de capital risque ;

- Un fonds actions internationales.

Étonnante composition qui devrai repousser les épargnants à la recherche d’une épargne retraite dont la valorisation sera compréhensible et source de sérénité. Un FCPR, c’est un Fond Commun de Placement à Risque, un investissement à risque élevé pour épargnant capable d’accepter une forte volatilité source de rendement potentiel élevé.

Prudent :

Equilibre :

Dynamique :

CONCLUSION.

Points positifs :

- Une gestion libre imbattable avec un nombre incroyable de fonds, y compris SCPI et ETF ;

- Des frais au plus bas ;

- Un PER SPIRICA destiné aux épargnants experts qui veulent pouvoir investir dans toutes les classes d’actifs à moindre coûts.

Point négatifs :

- Un accès limité au fonds euros avec un capital garanti qui baisse de 2% par année ;

- Une liquidité contestable du fonds euros ;

- Une gestion à horizons peu lisible en terme de rendement/risque ;

- Une gestion pilotée classique.

Au final, il s’agit d’un très bon contrat qui pourra faire peur aux épargnants qui ont n’y connaissent pas grand chose et qui recherche simplicité et lisibilité, mais qui apportera une grande satisfaction aux épargnants experts des marchés financiers.

En tant qu’observateur neutre, il ressort une drôle impression de complication de cette analyse. L’impression d’avoir passé 4 heures à bien lire toutes les petites lignes des conditions générales pour être certain de ne pas passer à côté d’un chausse trappe comme l’impossibilité de faire des versements programmé sur les ETF ou encore une garantie en capital réduite de 2% par an sur le fonds euros.

Ce n’est pas une impression très agréable. Je lui donne une note de 8/10.

Et vous, quelle note donnez-vous au PER SPIRICA ?

ps : N’oubliez pas de cliquer sur « valider mon vote » pour enregistrer votre choix