Depuis quelques années, nous n’avions cesse de vous expliquer la pertinence de l’investissement dans l’immobilier locatif PINEL tant le niveau des prix étaient acceptable dans un contexte de taux de crédit immobilier spectaculairement faibles.

Au gré de plusieurs articles et simulations, nous avions déterminé un Taux de Rendement Interne proche de 7% sur 20 ans, soit un niveau tout à fait satisfaisant. Mais ça, c’était avant la hausse des taux de crédit immobilier et des hausses des prix de vente de l’immobilier neuf avec l’inflation et l’explosion des prix des matériaux de construction.

Je vous propose donc de remettre l’ouvrage sur le métier et de calculer le taux de rendement espéré d’un investissement dans l’immobilier locatif PINEL en 2023. A la fin de l’article, vous devriez savoir s’il est pertinent ou non d’investir dans la loi PINEL d’ici la fin de l’année 2022 et en 2023. Surtout, je vais vous expliquer pas après pas ma méthode pour déterminer la pertinence et la qualité d’un investissement PINEL.

Un simulation que nous réaliserons grâce à notre simulateur PINEL (format Excel) mis à disposition gratuitement à nos lecteurs et clients.

Simulation d’investissement immobilier locatif PINEL – Quel taux de rendement espérer en 2023 ?

Pour faire cette simulation, nous allons utiliser le site AFEDIM. Un site que je trouve simple et efficace pour géolocaliser les biens PINEL actuellement commercialisés (ps : Afédim est la filiale immobilier de crédit mutuel / CIC – Je n’ai évidemment aucun intérêt commercial à évoquer ce site).

Nous allons chercher un bien PINEL dans une grande métropole dynamique : Nantes.

Pourquoi Nantes ? Parce que je connais bien la ville et que les indicateurs démographique, économique et qualité de vie semblent indiquer un développement intéressant à moyen/long terme.

Je sélectionne un programme dont l’emplacement me semble excellent. Le programme est situé Boulevard Jules Verne. En plein centre.

Voici le détail du programme sur le site AFEDIM :

Dans cette promotion, un bien à particulièrement attiré mon attention comme étant un bien adapté à la location et à la loi PINEL.

Voici le détail :

250 000€ pour un bien d’environ 45m², c’est -+ 5555€ / m². C’est très cher. Mais c’est le prix du neuf et de la qualité de l’emplacement. Mais c’est tout de même très cher.

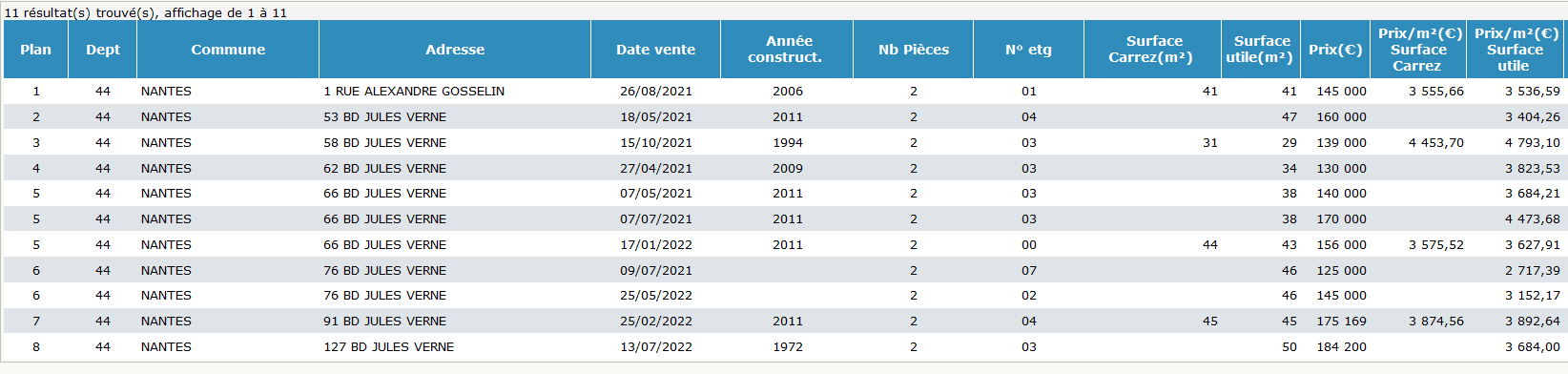

Nous allons rapidement nous en rendre compte en comparant le prix de cet appartement avec le prix des appartements qui se sont vendus récemment à proximité de cette construction. Pour ce faire, allons regarder la base DVF et l’historique des ventes mis à disposition sur le site impots.gouv (dans votre espace particulier, sur impots.gouv / autres services / rechercher des transactions immobilières)

Résultat : 8 appartements comparables ce sont vendus depuis 2021 dans un rayon de 300 mètres.

Conclusion : Les prix de l’immobilier ancien récent font apparaître un prix autour de 3500€ / m². L’appartement n°5, construction de 2011 vendu en janvier 2022, me semble intéressant. Cet appartement s’est vendu 156000€.

L’écart de 94000€ avec le prix de vente de l’appartement PINEL apparaît comme très élevé. Pour rappel, la simulation PINEL que nous sommes en train de réaliser concerne un investissement PINEL de 45m² situé à moins de 300 mètres,vendu 250 000€. Le caractère neuf et les frais de notaire réduit ne me semble pas suffisant pour justifier un tel écart de prix.

Simulation Excel – Calcul de la rentabilité de ce projet d’investissement locatif.

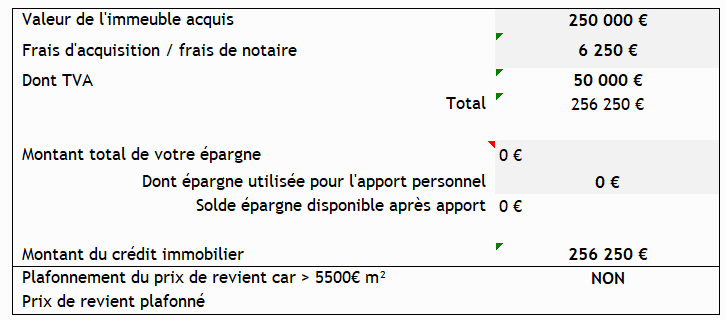

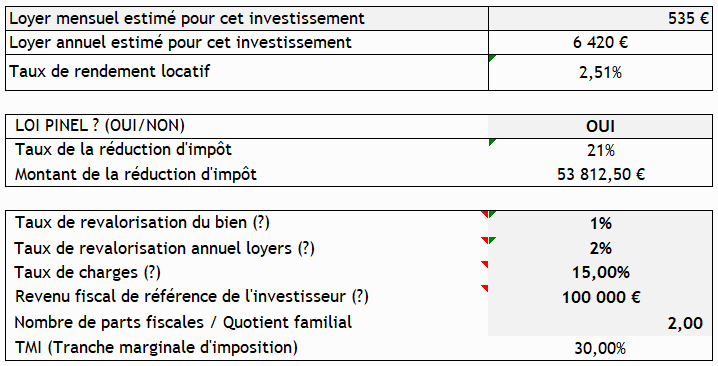

Intégrons toutes ces données dans le simulateur PINEL.

Notez le taux de crédit immobilier fixé à 3%. C’est un taux raisonnable auquel il faut s’attendre au premier trimestre 2023, mais c’est un taux qui pourrait rapidement devenir obsolète si le taux d’emprunt d’état restait à ces niveaux actuels.

Un taux de crédit immobilier à 4% à la fin du premier semestre 2023 ne paraît pas totalement impossible (cf. « Quelle baisse des prix de l’immobilier avec un taux de crédit immobilier à 4% sur 20 ans ?« )

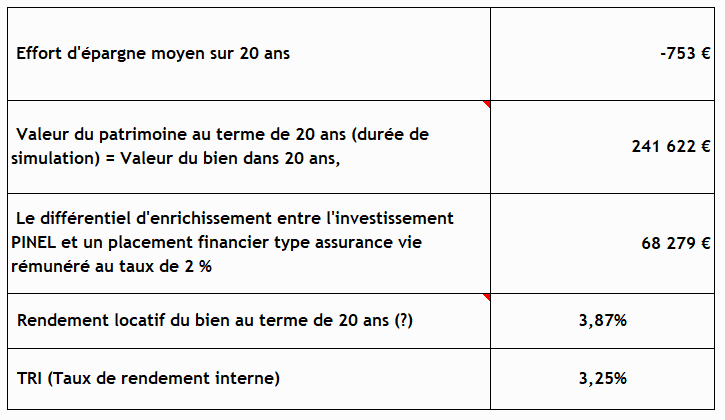

CONCLUSION :

Un tel projet d’investissement permet d’espérer un taux de rendement interne de 3.25% ! C’est très très faible. Trop faible pour justifier un investissement rentable.

Seule une forte revalorisation des prix de l’immobilier sur les 20 ans de la simulation permettrait de rentabiliser cet investissement.

Avec une hausse des loyers et des prix de l’immobilier de 3% par année pendant 20 ans, cet investissement serait tout à fait pertinent. Nous pourrions alors espérer un TRI > 7.50%.

Ne s’agit il pas d’une douce utopie ? Chacun doit fait son pari d’entrepreneur du patrimoine. En effet, tous les scénarios doivent être envisagés.

Celui qui pensent que l’inflation va durablement s’installer au delà de 3% / an doit pouvoir considérer que cette hypothèse de revalorisation des loyers et des prix de l’immobilier comme raisonnable. Mais, cela reste un pari osé à mon humble avis.

La rentabilité de l’investissement est détruite par le surcoût de l’immobilier neuf par rapport à un bien quasi-identique dans l’ancien.

A suivre.