L’inflation est au cœur de votre stratégie d’investissement. Toute la question est de savoir si l’inflation est temporaire ou si elle est pérenne. Une inflation qui impact directement le niveau général des taux d’intérêt, mais également les prix de l’immobilier.

En effet, si la hausse des taux, conséquence directe de l’inflation, détruit le goodwill immobilier, l’inflation permet d’augmenter la valeur fondamentale des biens immobiliers.

Analysons ensemble ces deux notions essentielles pour comprendre pourquoi les prix de l’immobilier pourraient bien continuer d’augmenter malgré la hausse des taux de crédit immobilier.

Si l’inflation devait être durable, investir dans un actif dont la valeur fondamentale est directement liée aux prix des matières premières, aux salaires payés aux artisans devrait être une excellente idée.

Comme je vous l’explique régulièrement, investir dans un bien immobilier, c’est acheter un stock de matière première et de main d’œuvre. Lorsque vous devenez propriétaire d’un bien immobilier, vous achetez :

- Des parpaings ;

- Du cuivre ;

- Du ciment ;

- et surtout le temps de travail des artisans qui construiront votre maison.

Aujourd’hui, le tarif horaire d’un artisan est d’environ 50€ / heure. Demain, dans 10 ans, il sera peut-être de 60€ ou 70€ sous le simple effet de l’inflation.

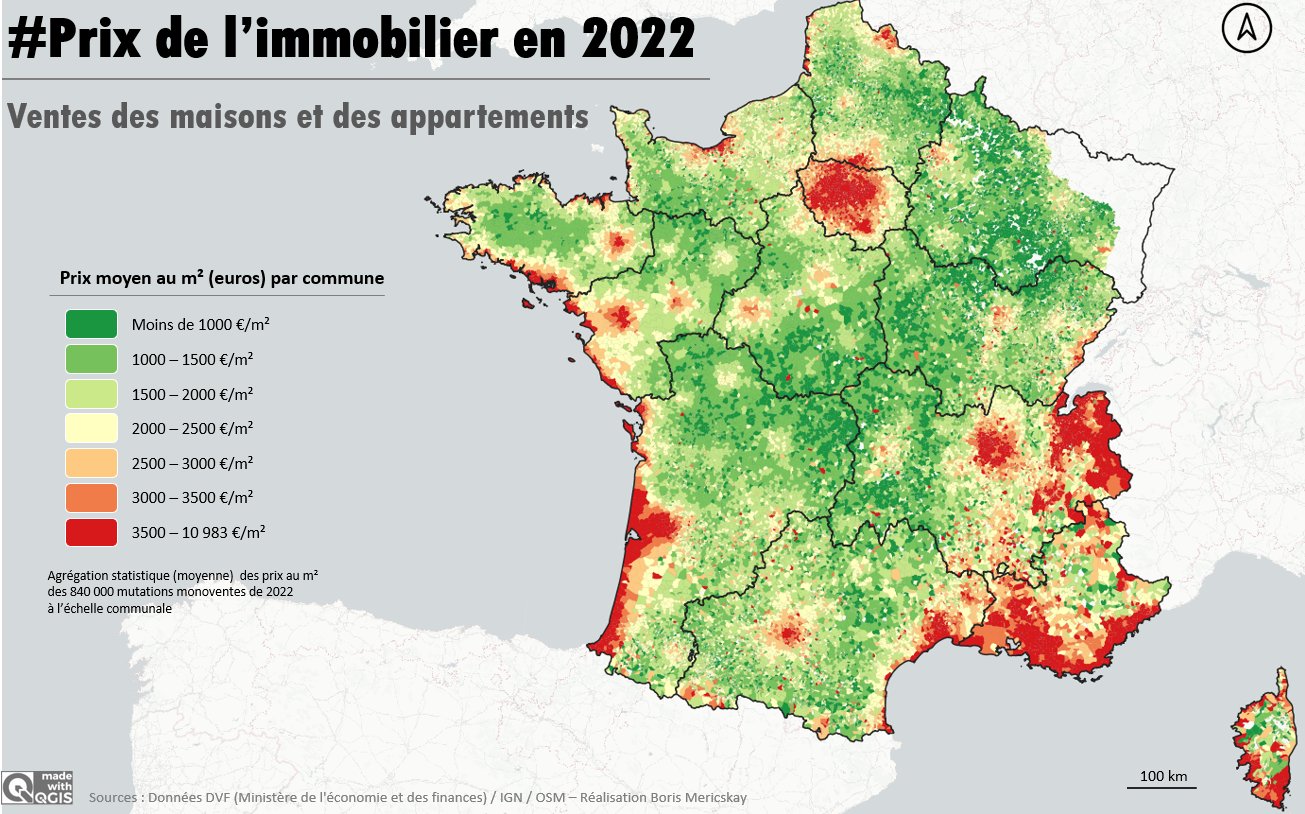

On estime que le coût total de construction d’une maison coûte autour de 1800€ à 2000€ / m², hors terrain (Le chiffrage est difficile – Les derniers chiffres officiels concernent l’année 2021 avec un prix médian à 1474€ / m²).

En d’autre terme, construire une maison neuve de 100 m² coûte approximativement 180000€ à 200 000€ auquel il convient d’ajouter le prix du terrain constructible et son aménagement.

Dans 20 ans, considérant une hausse annuelle hypothétique des coûts de construction d’environ 2% par an, il vous faudra débourser 3000€ / m², soit environ 300 000€ pour construire votre maison de 100 m².

Cela signifie tout simplement qu’il coutera plus cher de construire cette même maison que vous envisagiez d’acheter aujourd’hui.

Voilà. C’est basique, mais fondamental.

L’inflation a pour conséquence d’augmenter la valeur fondamentale de l’immobilier. Ainsi, si vous croyez à un maintien durable de l’inflation, vous devez considérer l’investissement immobilier comme une évidence.

Néanmoins, à court terme, la hausse des taux a mis fin à une forme d’euphorie d’investissement.

La hausse des taux détruit le goodwill immobilier.

Le goodwill immobilier est une notion que j’ai inventée par comparaison avec le monde de la valorisation des entreprises, c’est la survaleur d’un actif qui ne trouve pas de justification dans des éléments de valorisation fondamentaux.

Vous êtes nombreux à ne pas toujours comprendre ce lien entre prix de l’immobilier ancien et ancrage avec les prix de construction. Certains vont même jusqu’à nier la dépendance des prix de l’immobilier vis à vis des prix de construction. C’est une erreur.

Les prix de l’immobilier ancien sont indirectement liés au prix de construction !

Lorsque l’on constate des prix de l’immobilier aujourd’hui à 4000€/m² ou même 5000€/m², 6000€/m² ou 10000€/m², la connexion avec le prix de construction est lointaine.

En effet, ces prix très élevés sont le fruit de l’offre et de la demande :

- Une offre par nature limitée au regard de la qualité des emplacements qui justifient de tels tarifs (ce n’est pas la qualité de la construction qui explique le prix, c’est l’emplacement et sa rareté).

- Une demande qui a profité d’un dopage incroyable avec des taux d’intérêt trop bas pendant trop longtemps ; La demande a été artificiellement boostée par les taux trop bas. On le sait, cela fait des années, que je vous l’explique dans les articles. Aujourd’hui, la hausse des taux permet une forme de retour à la normale et la demande retrouve un niveau nettement euphorique. L’euphorie qui aura été à l’origine d’une hausse spectaculaire des prix dans certaines villes laisse sa place à une forme de déprime qui supposera quelques baisses là ou les prix avaient le plus augmenté de manière artificielle (cf. « Ces trois graphiques rassurants sur la situation du marché immobilier« ).

Bref, la qualité de l’emplacement et la rareté de l’offre permettront toujours d’afficher des prix de l’immobilier au-dessus du prix de construction, évidemment, mais la bulle de survalorisation devrait manifestement se résorber.

Les prix de l’immobilier dans ces zones très recherchée par les candidats investisseur dans l’immobilier seront toujours très supérieur au prix de construction, c’est là une évidence… néanmoins, ce goodwill immobilier devrait se réduire (cf. « Prix de l’immobilier : Entre valeur refuge et valeur spéculative du goodwill immobilier« ).

Ainsi :

- L’inflation permet d’augmenter la valeur fondamentale de l’immobilier ; L’inflation est alors synonyme d’augmentation future des prix de l’immobilier là ou les prix sont très proches des prix de construction. Dans la France des prix de l’immobilier compris entre 2000 et 2500 euros / m², les prix de l’immobilier pourraient bien continuer d’augmenter, malgré la hausse des taux d’intérêt ;

- La hausse des taux de crédit immobilier directement causée par l’inflation détruit le goodwill immobilier, c’est-à-dire la survaleur des prix de l’immobilier qui ne s’explique que part l’effet de l’offre et de la demande. Les prix de l’immobilier pourraient donc baisser ou du moins subir une pression à la baisse, là où ce goodwill immobilier est le plus fort. Attention, il ne s’agit pas d’affirmer que les prix de l’immobilier vont chuter jusqu’au prix de construction ; Il s’agit juste d’affirmer que le goodwill immobilier s’est très fortement valorisé sous l’effet de taux très bas, trop longtemps… et que cette survaleur va se dégonfler sous l’effet de la hausse des taux d’intérêt.

À suivre.