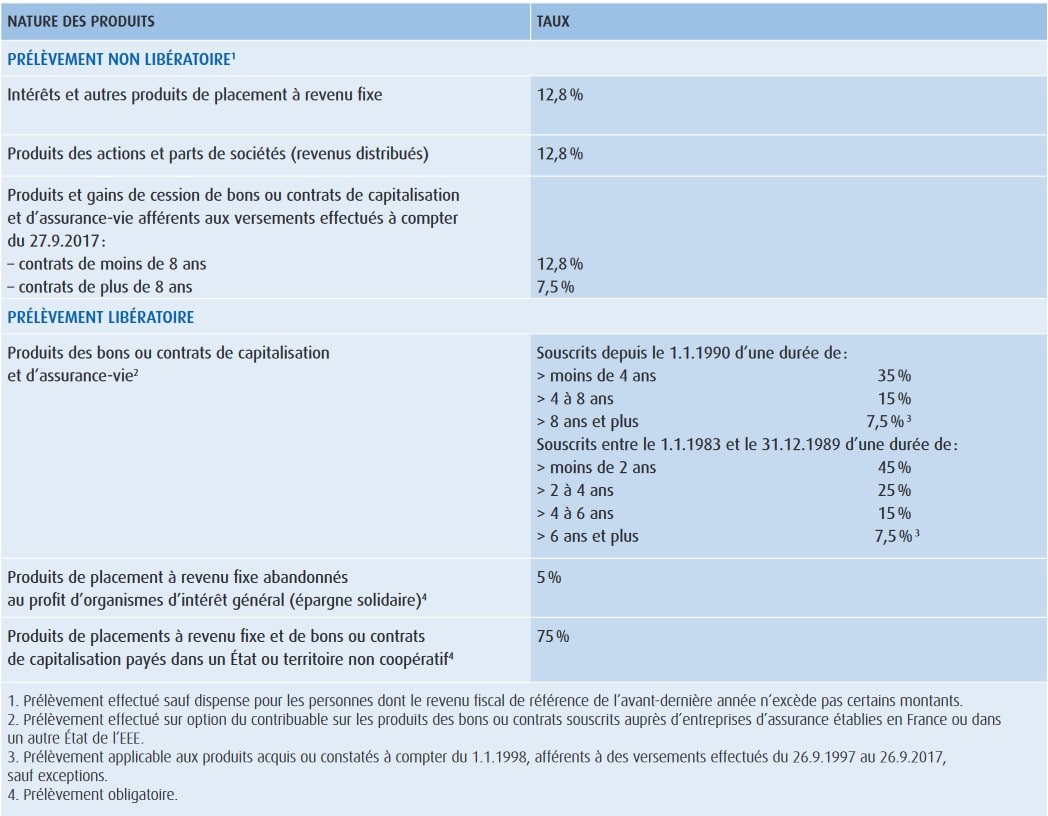

Depuis la loi de finance pour 2018, les revenus du capital, c’est à dire principalement les dividendes, les revenus des placements bancaires, les rachats sur les contrats d’assurance-vie de moins de 8 ans, mais aussi les plus-values de cession d’entreprises sont imposables à l’impôt sur le revenu au taux forfaitaire de 12.8%, qui ajouté aux prélèvements sociaux de 17.20% forme le prélèvement forfaitaire unique (PFU) à 30%.

Le prélèvement forfaitaire unique (PFU), c’est la flat-tax. C’est à dire l’imposition des revenus à un taux forfaitaire de 30% quelque soit votre niveau de revenu, de patrimoine ou la composition de votre famille. Le taux de la flat-tax s’applique à tous de manière uniforme (ou presque car l’assurance-vie fait encore exception avec un taux de flat-tax qui varie selon l’antériorité fiscale du contrat).

Si l’adoption de la flat-tax est une avancée certaine au niveau de la simplification fiscale, elle n’est certainement pas une bonne solution pour un grand nombre de contribuable dont le niveau d’imposition augmente par rapport au taux d’imposition applicable avant ladite réforme.

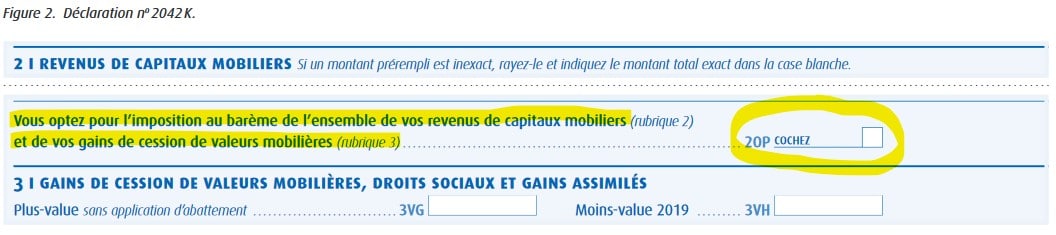

La flat-tax ne fait pas que des gagnants ; Et c’est la raison pour laquelle, chacun peut renoncer à son application en cochant la bonne case dans sa déclaration de revenu 2019. Ainsi, en cochant la case 2OP de la déclaration des revenus 2019, le contribuable verra ses revenus de capitaux mobiliers (dividendes, plus-values sur titres, revenus de placement ou d’assurance-vie) imposé à l’impôt sur le revenu selon les modalités applicables avant 2018.

Essayons de déterminer le profil type de ceux qui ont intérêt à renoncer à l’application de la flat-tax en cochant la case 2OP de leur déclaration de revenu 2019.

En réalité, la réponse dépend de deux facteurs :

- Votre taux marginal d’imposition (TMI) qu’il ne faut pas confondre avec le taux moyen d’imposition indiqué sur votre avis d’imposition ;

- La nature de votre revenu principal pour lequel vous voulez renoncer à l’application de la flat-tax; Mais attention, la renonciation à la flat-tax est globale. En cochant la case 2OP de votre déclaration de revenu 2019, ce seront l’ensemble de vos revenus de capitaux mobiliers et gains de cession de valeurs mobilières qui seront soumis au barème progressif de l’impôt sur le revenu après abattement. En effet, l’option pour l’imposition au barème entraîne les effets suivants :

-

- En ce qui concerne les revenus de capitaux mobiliers :

-

-

- L’abattement de 40 % est appliqué sur les dividendes ;

- Les frais déductibles payés dans l’année et les déficits des années antérieures sont admis en déduction ;

- Une fraction de la CSG afférente aux RCM est déductible du revenu global de l’année de son paiement ;

-

-

- En ce qui concerne les plus-values :

-

-

- L’abattement pour durée de détention de droit commun ou renforcé prévu au 1 ter ou 1 quater de l’article 150-0 D du CGI est susceptible de s’appliquer pour les titres acquis avant 2018 ;

- Une fraction de la CSG afférente aux plus-values est déductible du revenu global de l’année de son paiement.

-

Calculer votre Tranche Marginale d’Imposition pour savoir si vous avez intérêt à renoncer à la flat-tax.

Comme vous le savez, l’impôt sur le revenu est un impôt calculé par tranche de revenus en fonction de la composition de votre foyer. Ainsi, pour calculer votre tranche marginale d’imposition, c’est à dire le taux d’imposition le plus élevé qui s’appliquera à vos revenus, il faut procéder en trois étapes :

– 1 – Calculer le montant de votre revenu imposable (y compris les revenus susceptibles d’être imposés à la flat-tax);

– 2 – Diviser votre revenu imposable par votre nombre de part de quotient familial (cf »Impôt sur le revenu : Êtes vous concerné par le plafonnement des effets du quotient familial à 1567€ par demi-part ? ») ;

– 3 – Lire votre Tranche Marginale d’Imposition (TMI) dans le barème de l’impôt sur le revenu suivant :

| Tranches de quotient familial (= Revenu imposable / nombre de parts de quotient familial) | Taux d’imposition à appliquer sur la tranche correspondante (ou tranche marginale d’imposition) |

|---|---|

| Jusqu’à 10 064 € | 0 % |

| De 10 065 € à 27 794 € | 14 % |

| De 27 795 € à 74 517 € | 30 % |

| De 74 518 € à 157 806 € | 41 % |

| Plus de 157 807 € | 45 % |

2 – Qui a intérêt à renoncer à l’application de la flat tax ? Faire son choix en fonction de sa Tranche Marginale d’Imposition.

De manière intuitive, et quelque soit la nature de vos revenus, les contribuables non imposables, c’est à dire dont la tranche marginale d’imposition est égale à 0% doivent renoncer à la flat-tax pour profiter d’une imposition sur le revenu plus favorable.

Les contribuables imposés sur le revenu à la Tranche Marginale d’Imposition de 14% devront renoncer à la flat-tax en ce qui concerne l’imposition des dividendes et des plus-values de cession de titres, mais ils pourraient vouloir conserver le bénéfice de la flat-tax pour l’imposition des revenus de placements bancaires et des contrats d’assurance-vie.

Les contribuables imposés sur le revenu à la Tranche Marginale d’Imposition de 30% ne devront pas renoncer à la flat-tax si leurs revenu sont principalement constitués de dividendes, mais la réponse ne sera pas systématique s’il s’agit de l’imposition de plus-values de cession d’entreprises.

Enfin, les contribuables imposés sur le revenu aux Tranches Marginales d’Imposition de 41% et 45% devront renoncer à la flat-tax pour l’imposition des plus-values de cession d’entreprises dans certaines situations, mais ne devront pas y renoncer si leurs revenus sont principalement constitués de dividendes.

La question est alors complexe pour les contribuables dont les revenus sont mixtes entre dividendes et plus-values de cession d’entreprise car n’oubliez pas que l’option est globale et ne peut être différenciée selon la nature du revenu imposable.

3 – Qui a intérêt à renoncer à l’application de la flat tax ? La question des dividendes perçus par les contribuables dont la TMI est supérieure à 30%.

Comme nous vous l’expliquions déjà dans cet article « Dividendes : Faut il choisir l’option PFU à 30% ou préférer l’imposition à la tranche marginale ? », , les dividendes pourront être imposés :

- Au taux forfaitaire de 12.8% + 17.20% = 30% en application de la flat-tax. Ce taux d’imposition forfaitaire s’appliquera à l’intégralité du dividende perçus, sans pouvoir déduire les droits de gardes et autres frais engagés pour la conservation ou l’acquisition du revenu.

ou en cas de renonciation à la flat-tax et option pour l’imposition au barème de l’impôt sur le revenu :

- Au taux de la Tranche Marginale d’Imposition après un abattement de 40%. Ainsi, seuls 60% des dividendes versés seront imposables au taux de la tranche marginale d’imposition de 30%, 41% ou 45%. L’année suivante, une partie des prélèvements sociaux payés au taux de 17.20% seront déductibles du revenu imposable du contribuable.

En synthèse, on obtient :

| Tranche marginale d’imposition | |||||

| 0% | 14% | 30% | 41% | 45% | |

| Impôt sur le revenu après abattement de 40% | 0,00% | 8,40% | 18,00% | 24,60% | 27,00% |

| Prélèvements sociaux | 17,20% | 17,20% | 17,20% | 17,20% | 17,20% |

| CSG déductible (6.80%) en N+1 | 0,00% | -0,95% | -2,04% | -2,79% | -3,06% |

| Taux d’imposition global à l’impôt sur le revenu | 17,20% | 24,65% | 33,16% | 39,01% | 41,14% |

| Prélèvement forfaitaire unique (Flat tax) | 30,00% | 30,00% | 30,00% | 30,00% | 30,00% |

| Gain lié mis en place de la flat-tax |

-12,80% | -5,35% | 3,16% | 9,01% | 11,14% |

4 – Qui a intérêt à renoncer à l’application de la flat-tax ? La question des plus-values de cession d’entreprises par les contribuables dont la TMI est supérieure à 30%.

En ce qui concerne l’impôt sur les plus-values de cession d’entreprise, le calcul de l’opportunité de la renonciation à la flat-tax est encore plus complexe. Comme nous vous l’avons déjà présenté dans cet article « Cession d’entreprise : détail sur l’imposition des plus values en 2020″, l’imposition à l’impôt sur le revenu des plus-values de cession d’entreprise dépend de la date de création de l’entreprise.

Deux situations peuvent s’appliquer :

1- Pour les sociétés créées avant le 01/01/2018, le contribuable aura le choix entre :

-

- Être imposé selon sa tranche marginale d’imposition (0%; 14%; 30%; 41% ; 45%) après un abattement proportionnel qui peut atteindre 65% à 85% selon la durée de détention des titres. A cette imposition de la plus-value à l’impôt sur le revenu, le vendeur devra également payer la CSG-CRDS sans abattement au taux de 17.20%. La CSG sera déductible à hauteur de 6.80% des revenus imposable N+1 ;

- Être imposé au prélèvement forfaitaire unique de 30% (12.80% d’impôt sur le revenu + 17.20% de prélèvements sociaux), sans déductibilité de la CSG en N+1.

2- Pour les sociétés créées après le 01/01/2018, le contribuable aura le choix entre :

-

- Être imposé selon sa tranche marginale d’imposition (0%; 14%; 30%; 41% ; 45%) SANS un abattement proportionnel selon durée de détention des titres. A cette imposition de la plus-value à l’impôt sur le revenu, le vendeur devra également payer la CSG-CRDS sans abattement au taux de 17.20%. La CSG sera déductible à hauteur de 6.80% des revenus imposable N+1 ;

- Être imposé au prélèvement forfaitaire unique de 30% (12.80% d’impôt sur le revenu + 17.20% de prélèvements sociaux), sans déductibilité de la CSG en N+1.

En synthèse, on obtient :

| Tranche marginale d’imposition | ||||||

| 0% | 14% | 30% | 41% | 45% | ||

| Abattement de droit commun | 0% | 0% | 14% | 30% | 41% | 45% |

| 50% | 0% | 7% | 15% | 21% | 23% | |

| 65% | 0% | 5% | 11% | 14% | 16% | |

| Abattement renforcé | 85% | 0% | 2% | 5% | 6% | 7% |

| Prélèvements sociaux | 17,20% | 17,20% | 17,20% | 17,20% | 17,20% | 17,20% |

| CSG déductibles en N+1 | 0,00% | -0,95% | -2,04% | -2,79% | -3,06% | |

| Taux d’imposition FINAL en fonction du taux d’abattement | ||||||

| Abattement de droit commun | 0% | 17,20% | 30,25% | 45,16% | 55,41% | 59,14% |

| 50% | 17,20% | 23,25% | 30,16% | 34,91% | 36,64% | |

| 65% | 17,20% | 21,15% | 25,66% | 28,76% | 29,89% | |

| Abattement renforcé | 85% | 17,20% | 18,35% | 19,66% | 20,56% | 20,89% |

Ainsi, pour vos plus-values de cession d’entreprises, vous devez renoncer à la flat-tax :

– Dans tous les cas si vous pouvez prétendre à l’abattement renforcé de 85% ou 65% (même si cela se discute pour la TMI à 45% ;

– Si votre tranche marginale d’imposition est de 0% ou 14% et si vous pouvez prétendre à l’abattement de 50% ou à aucun abattement.

A suivre …