Dans les premiers discours de présentation de la grande réforme du prélèvement à la source l’idée forte d’une année blanche en 2017 faisait frémir les experts en stratégie fiscale et autres contribuables dotés d’une agilité fiscale supérieure. Nombreux y voyaient déjà l’occasion de se distribuer des revenus plus importants en 2017 ou du moins différer en 2017 le versement de certains revenus sans payer d’impôt sur le revenu supplémentaire.

Une récente publication de l’administration fiscale confirme (et il fallait bien s’en douter) qu’il n’en sera rien : L’année 2017 ne sera pas une année blanche, vous devrez payer l’impôt sur le revenu sur les revenus perçus en 2017.

L’année 2017 ne sera pas une année blanche : En 2018, Vous devrez payer l’impôt à la source sur les revenus 2018, mais avec un taux d’imposition à la source qui sera fonction des revenus perçus en 2016 et 2017.

– En 2017, je déclare les revenus perçus en 2016 et détermine le taux moyen d’impôt qui permettra d’appliquer le prélèvement à la source sur les revenus 2018.

Pour plus de confidentialité, il sera possible d’opter pour un taux neutre qui sera communiqué à l’employer collecteur de l’impôt sur le revenu. Ce taux neutre sera le taux d’impôt sur le revenu à la source calculé à partir des seuls revenus salariaux.

Le contribuable devra alors payer directement à l’administration fiscale l’impôt sur le revenu relatif aux autres revenus comme les revenus fonciers, de valeurs mobilières, dividendes, revenus de placements….

– En 2018, l’impôt sur le revenu est prélevé à la source en fonction du taux de prélèvement à la source calculé sur les revenus perçus en 2016, ajusté des revenus perçus en 2017.

Cela signifie que l’employeur d’un salarié sera le collecteur de l’impôt sur le revenu et le déduira du salaire versé au salarié. Lorsque le salarié aura opté pour un prélèvement à la source au taux neutre, il devra versé le complément d’impôt sur le revenu (c’est à dire l’impôt sur le revenu relatif aux revenus autres que salariaux) à l’administration fiscale.

Entre avril et juin 2018, le contribuable devra effectuer sa déclaration des revenus perçus en 2017 (comme c’est déjà le cas actuellement, les revenus perçus en 2017 devront être déclarés). En septembre 2017, le taux de prélèvement à la source sera ajusté afin de tenir compte des revenus perçus en 2017.

Cela signifie que l’année 2017 ne sera pas une année blanche, vous devrez payer votre impôt sur les revenus perçus en 2017. En cas d’augmentation des revenus entre 2016 et 2017 ou de baisse entre 2016 et 2017, l’ajustement sera réalisé sur les trois derniers mois de l’année 2018 (octobre 2018, novembre 2018 et décembre 2018).

Dans les premiers mois de l’année 2018, vous payerez l’impôt sur le revenu en fonction du taux de prélèvement à la source calculé sur les revenus perçus en 2016 et une régularisation sera effectuée sur les trois derniers mois de l’année 2018 afin de tenir compte des revenus perçus en 2017.

En cas de hausse des revenus (et donc de l’impôt sur le revenu) en 2017 par rapport à 2016, un complément sera demandé. En cas de baisse, on imagine un remboursement possible.

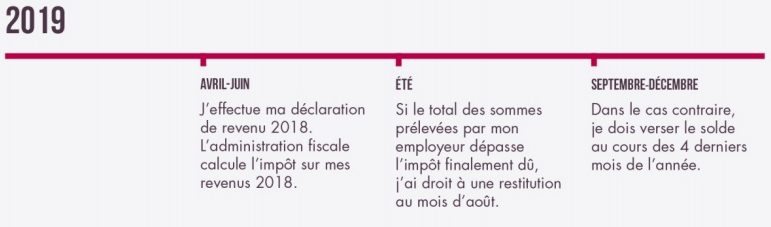

– En 2019, je déclare les revenus perçus en 2018 afin de calculer le taux de prélèvements à la source applicable sur les revenus perçus en 2019.

Dans les premiers mois de l’année, le taux de prélèvement à la source sera fonction des revenus perçus en 2071. Une régularisation sera effectuée entre septembre et décembre 2019 afin de tenir compte des variations du revenu imposable (= résultat de la déclaration des revenus réalisée entre Avril et Juin 2019).

Le détail du calendrier du prélèvement à la source.

Au final, l’impôt sur le revenu sera payé chaque année :

– En 2017, vous payerez des impôts sur les revenus perçus en 2016,

– En 2018, vous payerez des impôts sur les revenus perçus en 2018. Le taux de prélèvement à la source sera calculé sur les revenus perçus en 2016 (sur les premiers mois de l’année 2018), puis sur les revenus perçus en 2017 (sur les 4 derniers mois de l’année 2018).

– En 2019, vous payerez des impôts sur les revenus perçus en 2019 en fonction d’un taux de prélèvement à la source calculé sur les revenu 2017 (en début d’année), puis 2018 (sur les 4 derniers mois de l’année).

– Le bénéfice des réductions et des crédits d’impôt acquis au titre de 2017 sera maintenu. Ceux-ci seront versés au moment du solde de l’impôt à la fin de l’été 2018.