C’est la une du jour : En application de l’accord ARCCO AGIRC signé en octobre dernier, le montant de la pension retraite d’un cadre devrait baisser d’environ 18% pour la génération né en 1990 ! Tous les journaux font leur Une avec ce scandale annoncé :

– Les échos : Jusqu’à 18% de baisse de pension pour les futurs retraités ;

– Le figaro : Retraites complémentaires: jusqu’à 18% de baisse de pension ;

– Challenge : Pourquoi les futurs retraités vont voir leur pension chuter (en cotisant autant)

Interpellé par cette situation « étrange », je me suis rapproché du cabinet visioretraite, spécialiste des calculs des retraites pour comprendre comment l’accord signé en Octobre 2015 pouvait avoir de telles répercussions. Voici, leur analyse.

1- Le rappel des conditions de l’accord signé en Octobre 2015, visant à sauver les régimes de la retraite complémentaire AGIRC – ARRCO.

Dans le prolongement de notre article publié le 22 Octobre 2015 sous le titre « Réforme des retraites : Travailler une année de plus pour toucher sa retraite à 100%« , l’accord signé propose :

– de travailler une année de plus pour percevoir sa retraite complémentaire à taux plein. Ainsi, un salarié qui pourrait bénéficier d’une retraite « régime général » à taux plein à partir de 62 ans devra attendre ses 63 ans pour toucher sa retraite complémentaire à taux plein ;

– à défaut, le retraite qui refuserait de partir à la retraite plus tard et souhaiterait en profiter dès ses 62 ans devra accepter un malus de 10% / 3 ans sur le montant de sa retraite complémentaire. Ce malus, limité dans le temps est de 10% chaque année pendant 3 ans.

Le malus s’appliquera dès lors que le retraité profite de sa retraite moins de 12 moins après l’âge à partir duquel il pourrait profiter d’une retraite du régime général à taux plein. Ainsi, comme nous l’expliquions dans notre article, pour les français nés après 1958 (y compris), c’est à dire ceux qui auront leur 62 ans en 2019, devront travailler une année de plus, c’est à dire cotiser au minimum 42 ans et 9 mois pour espérer toucher leur retraite complémentaire à taux plein. A défaut de travailler une année de plus, la retraite complémentaire sera amputée de 10% par année pendant les trois premières années de retraite.

Ce système de BONUS -MALUS s’ajoute à l’augmentation progressive du nombre de trimestres nécessaires pour percevoir une retraite à taux plein.

Ainsi, si les Français nés en 1958 doivent maintenant cotiser 42.9 ans, ceux nés entre 1973 et 1975 devront cotiser pendant 44 années pour percevoir 100% de leur retraite complémentaire (contre 43 années pour le régime général de la sécurité sociale).

Tableau de synthèse de l’âge de départ à la retraite à taux plein

| Année de naissance | Age minimum du départ (hors carrière longue) | Nombre de trimestres requis pour une retraite à taux plein | Age maximum du départ à la retraite quelque soit le nombre de trimestres validés pour bénéficier d’un taux plein | |

| Régime général | Régime complémentaire | |||

| 1957 | 62 ans | 41 ans et 6 mois | 42 ans et 6 mois | 67 ans |

| 1958 | 62 ans | 41 ans et 9 mois | 42 ans et 9 mois | 67 ans |

| 1959 | 62 ans | 41 ans et 9 mois | 42 ans et 9 mois | 67 ans |

| 1960 | 62 ans | 41 ans et 9 mois | 42 ans et 9 mois | 67 ans |

| 1961 | 62 ans | 42 ans | 43 ans | 67 ans |

| 1962 | 62 ans | 42 ans | 43 ans | 67 ans |

| 1963 | 62 ans | 42 ans | 43 ans | 67 ans |

| 1964 | 62 ans | 42 ans et 3 mois | 43 ans et 3 mois | 67 ans |

| 1965 | 62 ans | 42 ans et 3 mois | 43 ans et 3 mois | 67 ans |

| 1966 | 62 ans | 42 ans et 3 mois | 43 ans et 3 mois | 67 ans |

| 1967 | 62 ans | 42 ans et 6 mois | 43 ans et 6 mois | 67 ans |

| 1968 | 62 ans | 42 ans et 6 mois | 43 ans et 6 mois | 67 ans |

| 1969 | 62 ans | 42 ans et 6 mois | 43 ans et 6 mois | 67 ans |

| 1970 | 62 ans | 42 ans et 9 mois | 43 ans et 9 mois | 67 ans |

| 1971 | 62 ans | 42 ans et 9 mois | 43 ans et 9 mois | 67 ans |

| 1972 | 62 ans | 42 ans et 9 mois | 43 ans et 9 mois | 67 ans |

| 1973 | 62 ans | 43 ans | 44 ans | 67 ans |

| 1974 | 62 ans | 43 ans | 44 ans | 67 ans |

| 1975 | 62 ans | 43 ans | 44 ans | 67 ans |

– Un mécanisme de BONUS de 10% pendant 1 an si le salarié accepte de travailler 24 mois après l’âge du taux plein régime général ; 20% pendant 1 an, s’il accepete de continuer à travailler pendant 3 ans après l’âge légal de taux plein et même 30% pendant 1 an s’il travaille pendant plus de 4 ans.

Le mécanisme de malus est limité :

– à 10% du montant de la retraite complémentaire ;

– Pendant 3 ans seulement.

Nous sommes bien loin du titre « aguicheur » des journaux qui nous annoncent une baisse de 18% du montant des pensions de retraite.

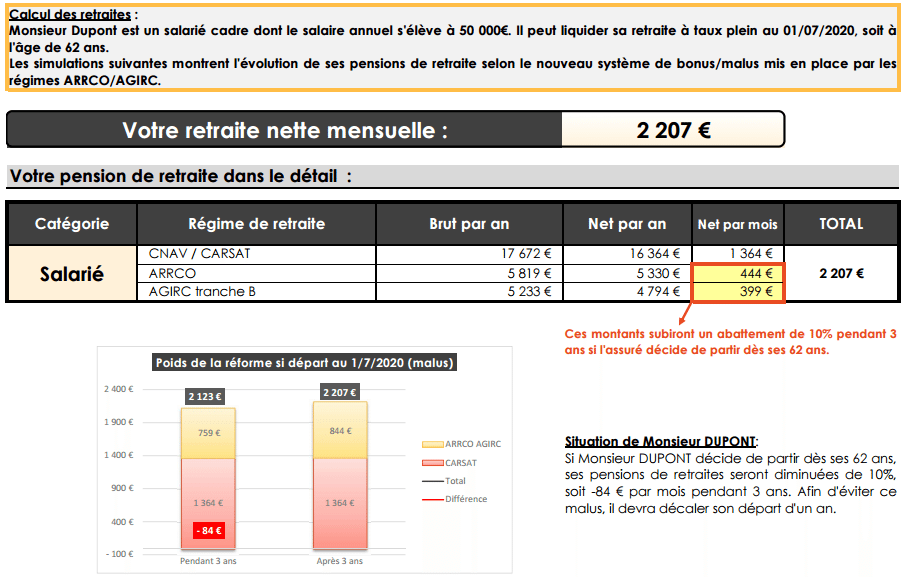

Selon un exemple traité par visioretraite, sur une pension retraite d’un montant de 2207€, l’impact du malus résultat de cet accord ARRCO AGIRC serrait de 84€ / mois pendant 3 ans.

Vraiment pas de quoi en faire toute une histoire non ?

2 – Une augmentation du coût du point ARRCO AGIRC plus rapide que l’augmentation de la valeur du point.

Au delà de ces nouvelles mesures instituées par l’accord ARRCO AGIRC d’octobre 2015, visioretraite m’explique que les prévisions du COR (Conseil d’Orientation des Retraites) inclues une « technique » utilisée depuis plus de 20 ans pour réduire le déséquilibre des retraites :

Le coût d’acquisition du point ARRCO AGIRC augmente plus vite que la valeur du point.

En effet, comme vous pouvez le constater dans le tableau suivant :

En 2015, il faut 5.3075€ de salaire pour obtenir un point AGIRC. En 2014, il fallait également 5.3075, mais en 2008, il ne fallait que 4.8727€ pour obtenir ce même point AGIRC. (2008-20016 = +8,6%)

A salaire égal, le nombre de points AGIRC obtenu par cotisation diminue.

En 2008, la valeur du point était de 0.4186€. Cela signifie qu’un point AGIRC permettait d’obtenir 0.4186€ de retraite complémentaire AGIRC

En 2016, la valeur du même point était de 0.4352€, soit une augmentation de + 3.96% entre 2008 et 2016.

==> A salaire équivalent, le nombre de point obtenus par cotisation diminue de 8.60%, mais la valeur dudit point AGIRC augmente de +3.96%… Au final, c’est le montant de la pension AGIRC qui se réduit mécaniquement.

Au final, selon les calculs de visioretraite, le montant des pensions retraites de la génération 1990 devrait effectivement baisser de 7% à 8%… mais rien de nouveau. Le mécanisme est appliqué depuis toujours !