L’assurance vie luxembourgeoise est un de ces concepts qui fait fureur actuellement. Les arguments utilisés sont tellement forts qu’il est impossible de ne pas se laisser séduire par cet oasis de sécurité que semble être la souscription d’un contrat d’assurance vie au Luxembourg.

Le Luxembourg, la neutralité fiscale mais l’obligation de déclarer les capitaux à l’étranger.

Immédiatement, n’espérer pas contourner l’administration fiscale ou croire que souscrire un contrat d’assurance vie au Luxembourg c’est une expatriation fiscale : Il n’en est rien.

Lorsqu’un contribuable Français souscrit un contrat d’assurance vie au Luxembourg (généralement filiale d’une grande banque ou compagnie d’assurance vie Française), il est dans l’obligation de le déclarer à l’administration fiscale lors de sa déclaration d’impôt sur le revenu (CF « Déclaration des comptes et contrats d’assurance vie détenus à l’étranger (Luxembourg, suisse …)« ).

L’absence de déclaration des comptes à l’étranger fait courir le risque de devoir payer une amende de 1500€ et même 10 000€ lorsque le placement est réalisé dans un état qui n’a pas signé une convention d’assistance administrative avec la France.

Fiscalement, souscrire un contrat d’assurance vie en France ou au Luxembourg ne change rien! L’imposition est identique.

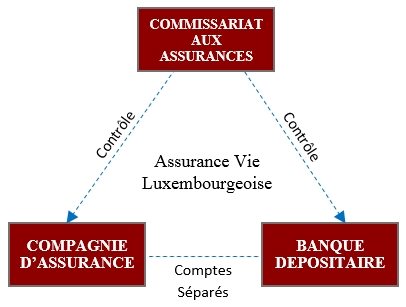

L’assurance vie au Luxembourg, avant tout pour la sécurité des capitaux grâce au triangle sécurité des capitaux.

Traditionnellement présenté comme l’atout majeur du contrat d’assurance vie au Luxembourg, la sécurité de l’épargne des assurés est maximale en cas de faillite ou de défaut d’un assureur.

Loin de plafonné la garantie à 70 000€ pour les contrats d’assurance vie Français, les contrats d’assurance vie au Luxembourg permettent de garantir l’intégralité des capitaux investis grâce à un mécanisme vulgarisé sous l’appellation « Triangle de sécurité ». Le triangle de sécurité c’est :

- Le super-privilège : les épargnants sont considérés comme des créanciers de premier rang. Cela signifie qu’en cas de défaut ou faillite de l’assureur, les souscripteurs assurés de contrats d’assurance vie au Luxembourg sont prioritaires sur les autres créanciers et auront plus de chance de récupérer leur épargne ;

- La ségrégation des actifs : Les actifs de la compagnie d’assurance vie luxembourgeoise sont déposés dans une banque dépositaire indépendante de la compagnie d’assurance vie et agrée par le commissaire aux assurances (CAA); Il y a une stricte séparation entre la compagnie d’assurance vie et le dépositaire de l’épargne des souscripteurs ; Contrairement aux contrats d’assurance vie en France, il n’y a pas de confusion entre le patrimoine de la compagnie d’assurance vie et le patrimoine des épargnants. C’est d’ailleurs la raison pour laquelle on évoque en France d’actif général. En cas de faillite de la compagnie d’assurance vie en France, puisqu’il n’y a pas distinction des patrimoines, les créanciers peuvent utiliser l’épargne des souscripteurs pour se faire rembourser.

- L’ensemble est contrôlé et surveillé par le CAA (Commissariat aux Assurances), organe indépendant de contrôle.

Mais une sécurité inutile en cas de faillite du fonds euros…

Ce mécanisme de protection des épargnants est particulièrement efficace en cas de faillite externe de la compagnie d’assurance vie : Les épargnants ont alors la certitude que leur épargne ne servira pas à combler les dettes de la compagnie d’assurance vie.

Malheureusement, la protection qu’offre la souscription d’un contrat d’assurance vie au Luxembourg est totalement inutile lorsqu’il s’agit d’une faillite interne, c’est à dire une faillite du fonds euros pas effondrement de la valeur des investissements réalisés dans le fonds euros. (cf « Assurance vie : Quels risques pour les fonds euros ?)

Le risque d’une augmentation violente des taux d’intérêt comme nous pouvions vous le présenter dans cet article « Assurance vie, les risques importants qui vous obligent à changer votre manière d’investir !« , le risque premier n’est pas la faillite de la compagnie d’assurance vie mais l’effondrement des actifs sous-jacent du fonds euros.

Dans cette hypothèse que l’on doit sérieusement envisager (cf « 2017, Risque de ruine des investisseurs selon Patrick ARTUS.« ), la ségrégation des actifs, c’est à dire la séparation du patrimoine de la compagnie d’assurance vie avec le patrimoine des épargnants ne sera d’aucune utilité et pourrait même être contre-productive.

La valeur du patrimoine des assurés s’effondre, la compagnie d’assurance vie, garante du capital et des intérêts, doit alors faire face et sa solvabilité est engagée. Le point de départ reste l’effondrement de la valeur des actifs du fonds euros ou du fonds général. La protection offerte par le Luxembourg face au risque de faillite de la compagnie d’assurance vie est alors inutile.