L’investissement en actions est incontournable pour l’épargnant qui voudrait profiter de la dynamique de l’économie pour valoriser son capital.

L’alternative à l’investissement en actions est l’investissement immobilier. Immobilier et actions sont les deux actifs dont la performance de long terme suit la dynamique économique :

- Les actions profiteront de la capacité des entreprises à s’adapter pour toujours chercher à réaliser plus de bénéfices à long terme ;

- L’immobilier profitera naturellement de la hausse du pouvoir d’achat des citoyens (et donc des fruits de la croissance économique), mais également des conséquences monétaires de la croissance telle que l’inflation. Investir dans un bien immobilier, c’est investir dans un stock de matière première et de main d’œuvre dont le prix à tendance à augmenter dans le temps avec l’inflation.

Concentrons nous ici sur le sujet du jour qu’est l’investissement en actions. Investir en actions, c’est prendre une participation de long terme dans le capital d’une entreprise pour profiter de la hausse de la capacité bénéficiaire de cette dernière.

Attention, il est important de ne pas confondre :

- Investir en actions, c’est à dire prendre une participation de long terme dans le capital d’une entreprise ; Investir en actions, c’est croire dans la valeur de long terme de l’entreprise.

- Spéculer sur le marché actions, c’est à dire jouer à prédire l’évolution à court terme de l’évolution du cours des actions. Spéculer sur le marché actions, c’est parier sur l’évolution du prix des actions (et parfois indépendamment de la valeur des entreprises).

La spéculation ne fonctionne pas. C’est là un truc de trader, de joueur de casino doté des pouvoirs des mathématiques qui lui donne l’illusion de dominer le hasard, mais dans lequel l’épargnant de long terme part perdant d’avance tant le particulier est un nain dans le monde des spéculateur professionnels.

L’épargnant doit être un investisseur de long terme, c’est à dire prendre des participations dans des entreprises qu’il accompagnera pendant 5, 10 ou même 20 ans . Le temps long est l’allié de l’épargnant.

La question principale est alors la capacité à sélectionner ces entreprises dans lesquelles investir.

Comment investir à long terme dans le capital des entreprises ?

Les plus audacieux, ceux d’entre nous qui « aiment » connaître les entreprises dans lesquelles ils investissent, auront à cœur de choisir les 20 ou 25 entreprises qu’ils jugent capables de créer de la valeur à très long terme. Ce n’est pas la stratégie la plus rationnelle, mais c’est le cœur qui parle.

Les autres, c’est à dire ceux d’entre vous qui êtes convaincus que l’investissement dans le capital des entreprises est d’une grande pertinence, mais qui n’y connaissent rien (et surtout ne veulent pas prendre le risque de prétendre s’y connaître), n’auront pas d’autres choix que de choisir un intermédiaire capable de sélectionner ces entreprises à leur place.

Pour ce faire, l’épargnant pourra investir en actions via les FCP (Fonds Commun de Placement). Il s’agit alors de confier votre épargne à un professionnel qui sélectionnera les entreprises dans lesquelles investir à votre place.

Il existe une multitude de FCP, même beaucoup plus que d’actions cotées. Tous ces professionnels vendent parfois chèrement leur expertise et leur capacité à sélectionner les meilleures entreprises. Tous sont d’excellents commerciaux.

Pourtant, dans les faits, les résultats ne sont pas à la hauteur. Dans la dernière étude SPIVA, on apprend (une nouvelle fois) que rares sont les gérants de portefeuille dont les performances sont finalement supérieures à leur indice de référence.

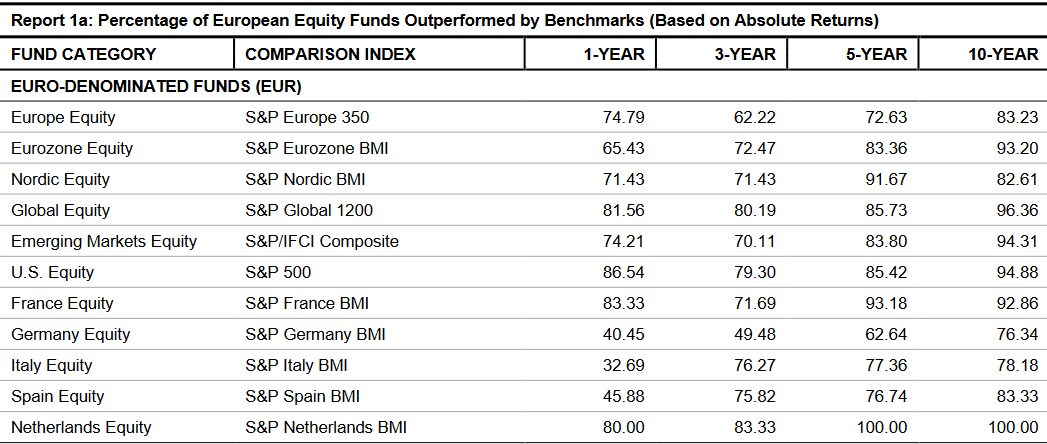

Par exemple, 92.86% des FCP qui investissent sur les grandes entreprises du CAC40 n’arrivent pas à générer une performance globale (y compris dividendes) supérieure au CAC40 dividendes réinvestis.

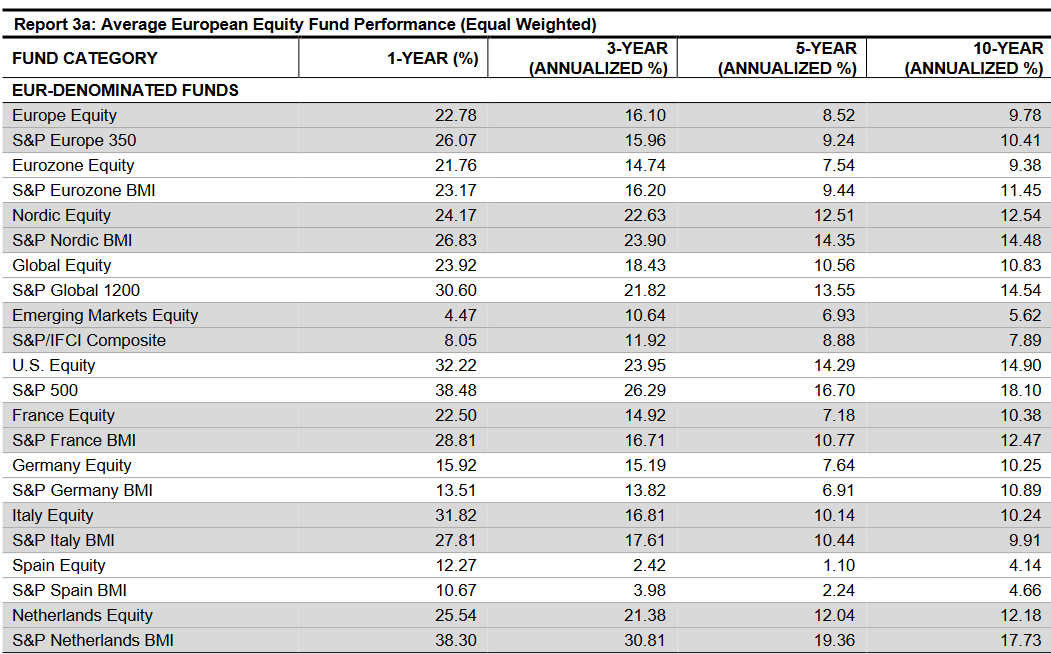

Et ce n’est pas limité au CAC40. C’est le cas sur l’ensemble des marchés. Comme vous pouvez le constater dans le tableau de synthèse suivant :

L’écart de performance est loin d’être négligeable entre « moyenne des fonds actions » Vs « Indice représentatif ».

Pour les fonds investis sur le marché actions France, l’écart annuel est d’environ 2% par an sur les 10 dernières années. C’est considérable !

Ainsi, l’épargnant qui ne voudrait pas prendre le risque de sélectionner le mauvais gestionnaire de portefeuille sera avisé de préférer l’investissement indiciel.

Les ETF, un outil parfait pour investir sur les marchés actions sans prendre le risque de sélectionner le mauvais gestionnaire de portefeuille.

Ainsi, l’épargnant devra s’engager dans un parcours du combattant pour être capable d’identifier les gestionnaires de portefeuille capables d’afficher des performances supérieures à leur indice de référence.

Dans un contrat d’assurance-vie, il existe parfois plus de 600 OPCVM. Qui peut se prétendre capables de trouver les quelques uns qui seront capables d’afficher des performances au moins égales à leur indice de référence.

Moi, je n’en suis pas capable.

Je connais ceux qui ont été meilleurs les 10 dernières années, mais malheureusement, ce ne sont que très rarement ceux qui seront les meilleurs sur les 10 années suivantes. Ce serait trop facile (les investisseurs dans H2O l’ont appris à leur dépens).

Bref, l’épargnant qui souhaite investir sur le marché action est incapable de sélectionner les bons OPCVM. C’est sérieusement impossible.

C’est alors que l’ETF apparaît comme une solution simple et efficace.

En choisissant un ETF, vous ne choisirez pas le fonds qui réussira à générer une performance supérieure à son indice de référence (de tout manière, nous venons d’expliquer que c’était impossible), mais, et c’est déjà beaucoup, vous éviterez de sélectionner un fonds qui affichera des performances inférieures à son indice de référence.

L’objectif de performance d’un ETF est simple : Il s’agit de répliquer un indice. Ni plus; Ni moins.

L’ETF vous permet d’être certain ne ne pas faire d’erreur dans votre sélection de fonds commun de placement ou autres unités de compte dans l’assurance-vie ou PER.

C’est n’est pas une révolution, mais c’est déjà énorme.

Mais attention aux raccourcis. Il ne s’agit pas de vous expliquer qu’en choisissant un ETF pour investir en actions vous gagnerez à tous les coups ! Ce serait un mensonge car si investir en ETF vous permet de ne pas vous tromper en sélectionnant un mauvais FCP ou les mauvaises actions, investir en ETF au mauvais moment ne vous permettra pas de faire un bon investissement.

Nous travaillerons demain sur « le bon moment » pour investir sur le marché actions.

A suivre.