La souscription d’un contrat d’assurance vie est la solution privilégiée par les Français pour épargner. Le contrat d’assurance vie est effectivement un outil de placement et de rendement qui n’a pas de comparable :

- Rendement historiquement attrayant, même si les rendements baissent depuis quelques années, le fonds euros reste le meilleur placement sans risque ! La question du risque du fonds euros est réelle en cas de remontée violente des taux d’intérêt, mais faut il se faire peur avec des risques excessifs dont la probabilité est très faible ? (cf « Assurance vie : Le fonds euros est un mauvais placement mais vous n’avez pas beaucoup d’autres choix… »)

- Disponibilité à tout moment du capital et des intérêts capitalisés ;

- Garantie intégrale du capital et des intérêts à tout moment ; Même si nous savons que la prochaine loi PACTE pourrait remettre en cause cette garantie à tout moment au profit d’une garantie partielle pendant les 8 premières années puis une garantie totale au delà via la création d’un fonds euros bonifié.

- …

Bref, malgré ces attaques permanentes, le contrat d’assurance vie est toujours un placement miracle qui répond à l’ensemble des objectifs de placement d’un épargnant : Qu’il s’agisse de préparer la retraite, d’épargner pour un projet moyen terme… le contrat d’assurance vie peut être la réponse à tout.

Le conseil en gestion de patrimoine financier se résume d’ailleurs bien souvent à optimiser la souscription et la clause bénéficiaire d’un contrat d’assurance vie.

Réussir la souscription de son contrat d’assurance vie, c’est une souscription conforme à son contrat de mariage et une clause bénéficiaire parfaitement adaptée.

Ainsi, au delà des supports qui intégreront votre contrat d’assurance vie, la clef d’un contrat d’assurance vie bien souscrit, c’est :

- Une souscription conforme à votre contrat de mariage (Co-souscription pour les biens communs des époux mariés sous le régime de la communauté, souscription simple pour les époux mariés sous le régime de la séparation, clause de remploi pour les biens propres …. Nous avions consacré un article sur cette thématique, n’y revenons pas :Bien souscrire un contrat d’assurance vie en fonction de son contrat de mariage.

- Une clause bénéficiaire parfaitement adapté à la situation patrimoniale de la famille. Une clause bénéficiaire adaptée, c’est une clause bénéficiaire adaptable qui s’intégrera dans un schéma familial cohérent et adapté aux besoins de chacun : Pourquoi transmettre le bénéfice du contrat d’assurance vie au conjoint survivant ? En aura il l’utilité pour assurer son cadre de vie ? Ces questions sont essentielles, car une transmission aux enfants (en pleine propriété ou en nue propriété seulement) pourrait être à l’origine d’une très grande économie fiscale.

Transmettre le bénéfice du contrat d’assurance vie au conjoint n’est pas souvent la meilleure stratégie.

Dans la très grande majorité des situations, la clause bénéficiaire désignera le conjoint survivant comme bénéficiaire unique du contrat d’assurance vie. La clause standard des contrats d’assurance vie prévoit d’ailleurs cette option :

Mon conjoint, à défauts mes enfants, nés ou à naître, vivants ou représentés, à défaut mes héritiers.

Dans cette clause type, le bénéficiaire du contrat d’assurance vie est le conjoint survivant. Les enfants ne percevront le capital qu’en cas de pré-décès du conjoint bénéficiaire ou en cas de renonciation (Assurance vie : la renonciation au bénéfice du contrat utilisée comme outils d’optimisation successorale).

Le conjoint est donc le bénéficiaire et reçoit le bénéfice du contrat d’assurance vie. Le conjoint reçoit une somme d’argent qu’il devra réinvestir. S’il n’en a pas l’utilité, la tentation sera grande d’investir cette somme d’argent sur un contrat d’assurance vie nominativement ouvert au nom du conjoint bénéficiaire.

Statistiquement, le décès du premier des époux intervenant après les 70 ans des époux, le conjoint bénéficiaire ne pourra plus bénéficier de la fiscalité attrayante de l’assurance vie. Les versements réalisés après les 70 ans du souscripteur (et c’est le cas lorsque le conjoint survivant souscrit à nouveau un contrat d’assurance vie avec le bénéfice du contrat de son époux ou épouse), la fiscalité de l’assurance vie n’est plus aussi avantageuse.

Ainsi, l’application de cette clause standard, même si le mécanisme de la renonciation au bénéfice du contrat d’assurance vie peut lui redonner un attrait particulier (Clause bénéficiaire : les vertus insoupçonnées de la clause standard) pourrait conduire à augmenter de manière considérable les droits de succession et rendre inutile et inefficace la souscription du contrat d’assurance vie.

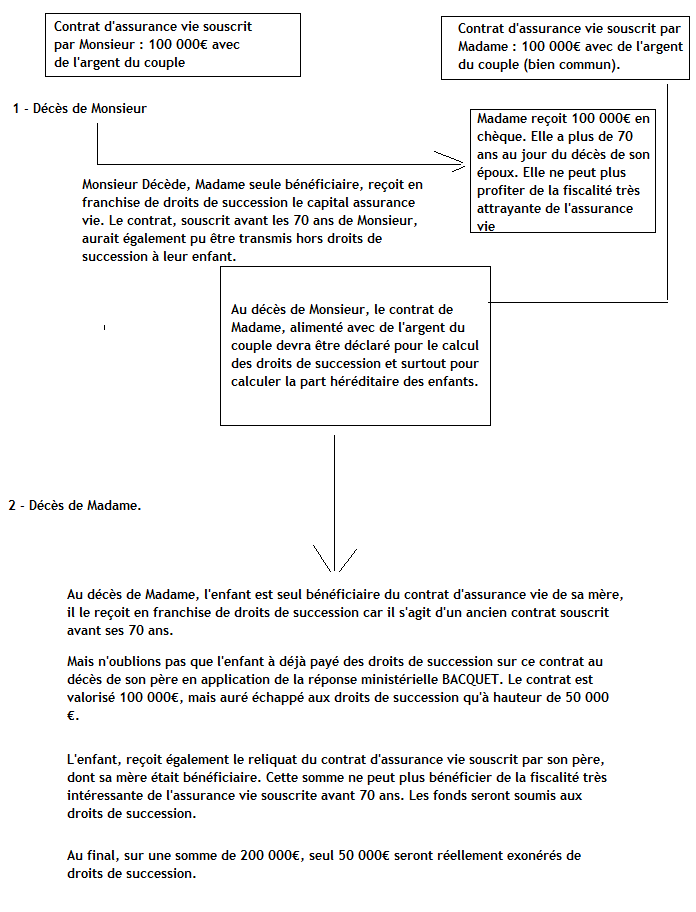

L’ensemble de la problématique pourrait être résumée dans cet exemple :

La clause bénéficiaire démembrée du contrat d’assurance vie, une solution parfaite pour protéger le conjoint et réduire la taxation de la succession.

Rédiger une clause bénéficiaire démembrée, c’est tout simplement modifier la clause bénéficiaire de votre contrat d’assurance vie pour intégrer celle ci :

N° de contrat (sauf à la souscription) …………………………..……

Mes coordonnées

…..………………………………………………………………………………………………………………………………………………………………………

…………………………………………………………….……………………………………………………………………………………………………………

…………………

Nom – Prénom …………….……………………………..…………………………………………… Date de naissance

………/……../………..

Désignation

…….….…..….………………………………………………………………………………………….………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………

………………

Je vous remercie de bien vouloir noter qu’en cas de décès, les bénéficiaires de mon contrat sont :

– pour l’usufruit,

Mon conjoint non divorcé non séparé judiciairement à la date du décès,

M……………………………………………………………………………….………né(e) le ………/……../……….. à

…………….………….…..

Adresse :…………………………………………………………………………………….…………………………………………………………………

– pour la nue-propriété, par parts égales (*) :

Mes enfants ci-dessous désignés

M……………………………………………………………………………….…….…né(e) le ………/……../……….. à

…………….…….…….…..

Adresse

:…………………………………………………………………………………….……………………………………………………….…………

M…………………………………………………………………………………..……né(e) le ………/……../……….. à

………………..……….…..

Adresse :…………………………………………………………………..…………………………………………………..………………………………

M………………………………………………………………………………..………né(e) le ………/……../……….. à

……………………………..

Adresse

:…………………………………………………………………………………………………………………………………………..……………

M……………………………………………………………………………………..…né(e) le ………/……../…………à

………….……………..…..

Adresse

:…………………………………………………………………………………………………………………………………………………………

(*) Si vous ne souhaitez pas une répartition égalitaire, veuillez préciser la ventilation, en pourcentage.

Dans le cas où l’usufruitier perdrait sa qualité de bénéficiaire pour quelque cause que ce soit (par exemple en cas

de prédécès), les droits des bénéficiaires désignés en nue-propriété s’exerceront en pleine propriété.

Dans le cas où un bénéficiaire désigné pour la nue-propriété (ou pour la pleine propriété en cas de perte par

l’usufruitier de sa qualité de bénéficiaire) viendrait à prédécéder :

Il sera substitué dans ses droits par mes héritiers.

ou

Sa part sera répartie au prorata entre les autres bénéficiaires désignés en nue-propriété (ou en pleine propriété en cas de perte par l’usufruitier de sa qualité de bénéficiaire).

A mon décès, le capital dû par l’assureur sera soumis à un quasi-usufruit, en application de l’article 587 du Code civil. En conséquence, LA COMPAGNIE D’ASSURANCE VIE en effectuera le paiement par chèque libellé à l’ordre du seul usufruitier. Ce versement aura pour l’assureur un caractère libératoire des obligations qui lui incombent en vertu des présentes.

Le quasi-usufruitier lui donnera, à cette occasion, bonne et valable quittance du paiement du capital.

L’usufruitier décidera seul de l’utilisation des fonds ainsi reçus et sera dispensé de fournir caution ou de justifier de l’emploi dudit capital. Il sera seul redevable, envers les bénéficiaires nus-propriétaires, d’une somme égale à celle qu’il aura reçue de l’assureur, cette dette ne devenant exigible qu’au jour de son décès.

Fait à ……………………………………………………….. le ………../…………/……………. Signature du souscripteur :

La clause bénéficiaire démembrée permettra de transmettre l’usufruit du bénéfice du contrat d’assurance vie au conjoint survivant et la nue propriété du capital aux enfants du couple.

Qu’est ce que l’usufruit du bénéfice d’un contrat d’assurance vie ?

Être usufruit du bénéfice du contrat d’assurance vie, c’est devenir usufruitier d’une somme d’argent et profiter d’un quasi-usufruitier.

Comme nous vous le présentions, dans cet article « Usufruit, Nue propriété, Quasi-usufruit : Définition, droits et obligations. » :

Lorsque l’usufruit porte sur une chose dont on ne peut faire usage sans la consommer telle qu’une somme d’argent, l’usufruitier a le droit de s’en servir mais à condition de rendre, à la fin de l’usufruit (c’est à dire au décès de l’usufruitier, ou à l’échéance de la période de démembrement temporaire), soit des choses de même quantité et qualité, soit leur valeur estimée à la date de la restitution. C’est l’article 587 du code civil.

Cet usufruit spécifique prend le nom de quasi-usufruit. Il porte le plus souvent sur une somme d’argent, une créance…

Lorsque l’on évoque l’usufruit d’une somme d’argent, il s’agit donc, pour l’usufruit, de jouir de la somme d’argent.

Mais comment jouir d’une somme d’argent sans la consommer ? Le quasi-usufruit autorise donc l’usufruitier à consommer la somme d’argent comme un plein propriétaire. Dans un premier temps, l’usufruitier pourra consommer la somme d’argent comme un propriétaire.

Le droit du nu propriétaire sur cette somme d’argent se matérialisera à la fin de l’usufruit (décès de l’usufruitier, ou fin de l’usufruit temporaire). L‘usufruitier devra alors rendre la valeur de la chose démembrée au nu propriétaire. Il s’agit d’une créance de restitution.

De manière pragmatique, le nu propriétaire sera rétabli dans sa propriété par prélèvement de la créance de restitution sur la succession de l’usufruitier avant toute dévolution successorale.

De son vivant, le conjoint usufruitier pourra pleinement profiter du bénéfice du contrat d’assurance vie, mais au décès du conjoint usufruitier, ce sont les enfants nus-propriétaires qui recevront le capital en franchise de droit de succession.

La fiscalité très attrayante du démembrement de la clause bénéficiaire du contrat d’assurance vie.

Le dénouement du contrat d’assurance vie et le démembrement du capital entre le conjoint usufruitier et les enfants nus propriétaires se déroule dans un cadre fiscal très avantageux.

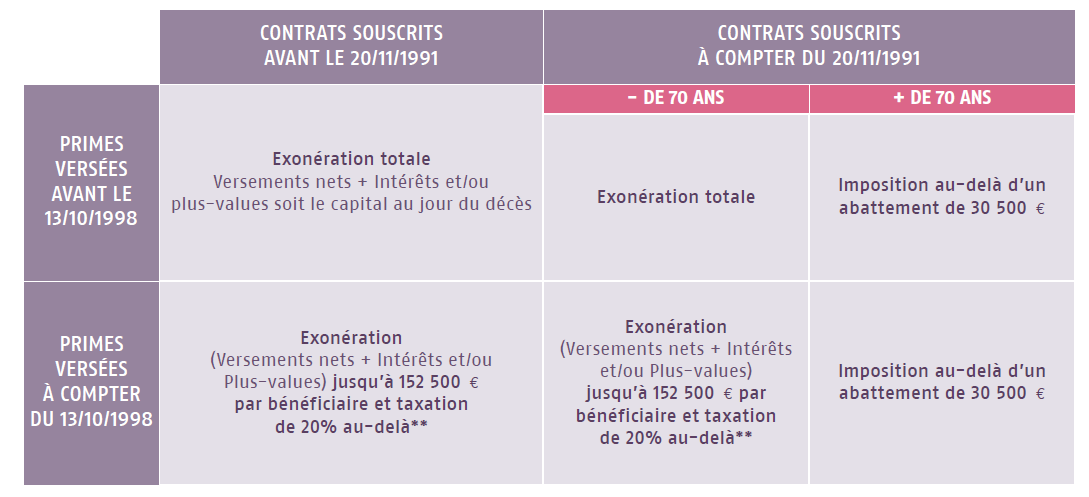

La taxation de la clause bénéficiaire démembrée du contrat d’assurance vie pourrait être résumé dans le tableau suivant :

Une fiscalité particulièrement attrayante pour les versements avant les 70 ans de l’épargnant.

L’article 990 I du code général des impôts dispose qu' »en cas de démembrement de la clause bénéficiaire, le nu-propriétaire et l’usufruitier sont considérés comme bénéficiaires au prorata de la part leur revenant dans les sommes, rentes ou valeurs versées par l’organisme d’assurance, déterminée selon le barème prévu à l’article 669. Les abattements prévus au premier alinéa du présent I sont répartis entre les personnes concernées dans les mêmes proportions. »

L’article 669 du CGI organise la valeur fiscale de l’usufruit et de la nue propriété en fonction de l’âge de l’usufruitier selon le barème suivant :

|

AGE |

VALEUR |

VALEUR |

| Moins de : | ||

| 21 ans révolus |

90 % |

10 % |

| 31 ans révolus |

80 % |

20 % |

| 41 ans révolus |

70 % |

30 % |

| 51 ans révolus |

60 % |

40 % |

| 61 ans révolus |

50 % |

50 % |

| 71 ans révolus |

40 % |

60 % |

| 81 ans révolus |

30 % |

70 % |

| 91 ans révolus |

20 % |

80 % |

| Plus de 91 ans révolus |

10 % |

90 % |

Ainsi, l’abattement global de 152 500 € est réparti entre usufruitier et nu-propriétaire, dans les mêmes proportions. Ainsi, il convient d’appliquer autant d’abattements qu’il y a de couples « usufruitier / nu-propriétaire ».

En présence d’une pluralité de nus-propriétaires, chaque nu-propriétaire partage un abattement avec l’usufruitier en fonction des droits revenant à chacun en application du barème ci dessus. Dans cette situation, l’usufruitier ne peut toutefois bénéficier au total que d’un abattement maximum de 152 500 € sur l’ensemble des capitaux décès reçus à raison de contrats d’assurance-vie du chef du décès d’un même assuré.

Lorsque l’un des bénéficiaires mentionnés au contrat est exonéré (par exemple, conjoint survivant ou partenaire lié au défunt par un PACS), la fraction d’abattement non utilisée par le bénéficiaire exonéré ne bénéficie pas aux autres bénéficiaires au contrat.

Si l’usufruitier ou le nu-propriétaire sont également bénéficiaires d’autres contrats d’assurance-vie souscrits par le même assuré, ils ne pourront bénéficier chacun que d’un abattement maximum de 152 500 € sur l’ensemble des capitaux décès, incluant leur quote-part de l’abattement réparti selon le barème ci dessus . Il en va de même lorsque les capitaux d’un même contrat sont répartis, d’une part, en pleine propriété, d’autre part, en démembrement de propriété.