Depuis le lancement du contrat Euro-croissance, je ne cesse de vous clamer que ce nouveau support est l’avenir de l’assurance vie tant il répond aux attentes des épargnants, mais aussi des compagnies d’assurance vie dans un contexte de baisse inexorable du rendement du fonds euros.

Aujourd’hui, les épargnants en assurance vie ont le choix entre :

- Le fonds euros, placement historique de l’assurance vie, mais inadapté à la constitution d’une épargne de long terme suffisamment rémunératrice du fait d’une garantie du capital à tout moment qui réduit la recherche de rendement à long terme ;

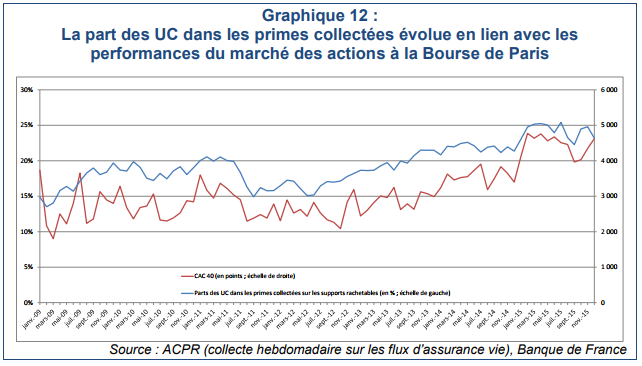

- Les unités de compte, c’est à dire l’investissement sur les marchés financiers en théorie plus rentables à long terme mais inadaptés à la psychologie des épargnants qui n’y investissent jamais au bon moment. Les unités de comptes ne correspondent pas aux attentes des épargnants, du fait d’une prise de risque que les épargnants ne veulent pas assumer (et qui n’ont pas les compétences pour les gérer). Les épargnants acceptent d’investir en unité de compte lorsque le CAC40 montent contrairement au bon sens qui voudrait plutôt d’acheter quand les marchés financiers sont au plus bas.

C’est alors que le support Euro-croissance est une alternative particulièrement attrayante qui pourrait répondre aux besoin des épargnants :

- Garantie du capital : Les épargnants ne veulent pas prendre de risque sur leur épargne. C’est ce besoin de sécurité qui explique le succès du fonds euros ! Avec le support Euro-croissance, les épargnants disposent d’une garantie totale du capital au terme d’une période de 10 minimum. C’est la compagnie qui assume le risque en capital à la place de l’épargnant ;

- Une gestion financière déléguée à un professionnel qui s’engage : Les épargnants ne veulent pas gérer leur épargne et préfère transférer cette gestion à des professionnels. De surcroît, la compagnie d’assurance vie gestionnaire du support Euro-croissance assume le risque en garantissant le capital épargné. Si s’agit d’un alignement bien heureux des intérêts entre l’épargnant qui souhaite déléguer la gestion financière de son épargne et la compagnie d’assurance vie qui ne pourra pas « faire n’importe quoi » avec l’épargne de ses souscripteurs puisqu’elle garantit le capital épargné.

- Des perspectives de rendement supérieures au rendement actuel des fonds euros englués dans la nécessaire liquidité de l’épargne. Attention, il ne faut pas s’attendre à un rendement très élevé digne d’une gestion financière volatile et spéculative. Le support Euro-croissance est un placement long terme, mais sans risque, le rendement devrait donc être supérieur à l’inflation, supérieur aux fonds euros traditionnels…

- Une disponibilité de l’épargne à tout moment. Même si la garantie du capital est acquise qu’au terme d’une échéance comprise entre 10 ans et 30 ou 40 ans, votre argent est toujours disponible. La valeur de votre contrat sera alors la valeur au moment de la demande de rachat.

Voici une vidéo explicative qui illustre parfaitement l’intérêt du support Euro-croissance (Rassurez-vous, ce n’est pas une pub déguisée pour l’AFER qui propose la vidéo – Je n’ai aucun lien avec cette compagnie d’assurance vie, c’est seulement la seule qui communique activement sur ce produit)

Malheureusement, le support Euro-croissance n’est pas apprécié par les compagnies d’assurance vie qui préfèrent vous vendre des unités de compte.

Malgré l’intérêt indéniable pour l’euro-croissance, le succès commercial n’est pas au rendez vous ! La raison est simple : Les compagnies d’assurance vie ne veulent pas vendre ce produit, elles préfèrent vous vendre des unités de compte plus rémunératrices pour elles et surtout, moins complexes à gérer et moins gourmande en capitaux propres.

Mais la loi PACTE pourrait changer le donne et proposer une réforme de l’euro-croissance pour encourager les compagnies d’assurance vie à le proposer aux épargnants. Cette réforme technique viserait probablement la simplification, et une gestion assouplie pour les compagnies d’assurance vie.

A suivre…