Avec des taux d’intérêt de long terme et même très long terme durablement faibles, n’est il pas nécessaire de revoir nos exigences de rendement de long terme ? Peut on toujours exiger un rendement comparable aux rendements exigés alors que les perspectives d’intérêt à long terme étaient supérieures ?

Taux d’intérêt à long terme seront ils durablement et même éternellement bas ?

Deux visions des taux d’intérêt à long terme, deux manières d’investir et de percevoir l’environnement économique.

Celui qui considère que nous sommes dans une très longue période (>10 ans) de taux d’intérêt faibles doit revoir ses exigences de rendement de son épargne et faire évoluer sa réflexion : Pour cet épargnant, le changement de paradigme de l’économie induit un niveau durablement bas des taux d’intérêt. Ce changement de paradigme modifie en profondeur son allocation d’actif et ses exigences de rendement.

Cet épargnant investisseur considère que les actifs (immobilier, action, obligation) ne sont pas en situation de bulle spéculative et accepte d’investir malgré des perspectives de rendement plus faibles. Il ne croit pas dans la hausse prochaine des taux d’intérêt et continue à investir en fonction de ce nouveau paradigme des taux d’intérêt éternellement bas.

Celui qui considère que les taux d’intérêt sont faibles mais qu’ils augmenteront inévitablement à moyen terme (<5-8 ans) ne pourra trouver son bonheur dans la configuration actuelle des rendements : Pour cet épargnant, toutes les actifs seront en situation de bulle et le retour à la normal se caractérisera par une baisse massive des prix.

Il est vrai qu’en analysant le niveau actuel des prix des actifs et notamment du prix de l’immobilier avec les repères de la fin des années 90 / début années 2000, le rendement locatif actuel est trop faible et ne peut justifier d’investir dans l’immobilier. Les « anciens », c’est à dire, les investisseurs immobiliers qui ont fait fortune dans l’immobilier vous diront que le rendement de l’immobilier est de 10%.

Mais que valent ces 10% brut dans un environnement économique totalement différent ? Est il cohérent d’attendre le même rendement en 1996 (croissance : 3% ; inflation : 2% ; Taux obligation de l’état Français – OAT 10 ans : 6.72%) qu’en 2016 (croissance : -+ 1.5% ; inflation : -+0% ; Taux OAT : -+ 0.75%) ?

Ne peut on pas se contenter d’un moindre rendement pour tenir compte de ces nouveaux référentiels ? Dans un environnement radicalement différent n’est il pas incohérent de conserver le cadre d’analyse utilisé précédemment ? Ne faut il pas au contraire modifier son cadre de référence ?

La clef de l’analyse reste l’anticipation de l’évolution future des taux d’intérêt :

– L’investisseur épargnant qui considère que les taux d’intérêt seront durablement bas n’est pas inquiet par les risques de bulle spéculative et par la baisse annoncée des prix des actifs lorsque les taux d’intérêt augmenteront. Cet investisseur épargnant à modifié son analyse et accepte d’investir en 2016 alors même que les rendements proposés semblent ridicules par rapport aux rendements espérés il y a 15 ans.

– L’investisseur épargnant qui considère que les taux d’intérêt ne peuvent rester éternellement bas et devront augmenter tôt ou tard. Cet épargnant est paralysé par le risque de moins-value consécutive à cette hausse de taux annoncée et inévitable. Cet épargnant n’accepte pas d’investir en 2016 à cause des rendements trop faibles. Cet épargnant est inquiet, quasi paralysé devant cette perspective qui pourrait anéantir la valeur de son patrimoine.

Les taux d’intérêt sont durablement bas. Comment investir et épargner face à ce changement de paradigme ?

Considérant ce changement de paradigme et des taux d’intérêt durablement faibles, quelles pourraient être les conséquences d’une telle analyse sur vos décisions d’investissement :

– Il ne faut plus espérer les rendements du passé dans vos décisions d’investissement et de placement en 2016. Le taux du placement sans risque est proche de 1.00% / 1.50% et vous n’y pouvez rien. Il faut s’en contenter et oublier l’idée d’une valorisation de votre capital ;

– Le marché immobilier n’est pas survalorisé et il est peut être pertinent d’investir dans l’immobilier ancien ou même la loi PINEL malgré des taux de rendement interne (TRI) moindres et peu attrayants au regard des rendements proposés il y a 15 ans. La question de l’explosion de la bulle spéculative n’est plus puisque les taux d’intérêt resteront éternellement faibles.

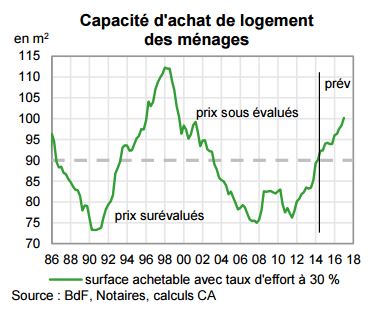

Il n’est donc pas incohérent de s’intéresser à nouveau à l’investissement immobilier locatif. Dans cet article « Meilleurs Taux de crédit immobilier actuels – Février 2016 : Des taux de crédit immobilier toujours bas, mais… (dont le titre est trompeur), nous vous expliquions que par la théorie du pouvoir d’achat des investisseurs, les prix de l’immobilier n’était peut être plus surévalués. (cf »Loi PINEL : Et si c’était le moment d’investir pour profiter des taux bas et maximiser l’effet de levier ?) ;

– Les actions sont toujours valorisées en fonction des repères et analyse du passé. Au regard du nouveau paradigme des taux d’intérêt très faibles, le marché action est peut être dernier actif dont la valeur n’est pas ajustée à la hausse (cf »Pourquoi la hausse des actions ne fait que commencer… (idée et réflexion) ;

– Nous ne sommes pas en bulle obligataire.