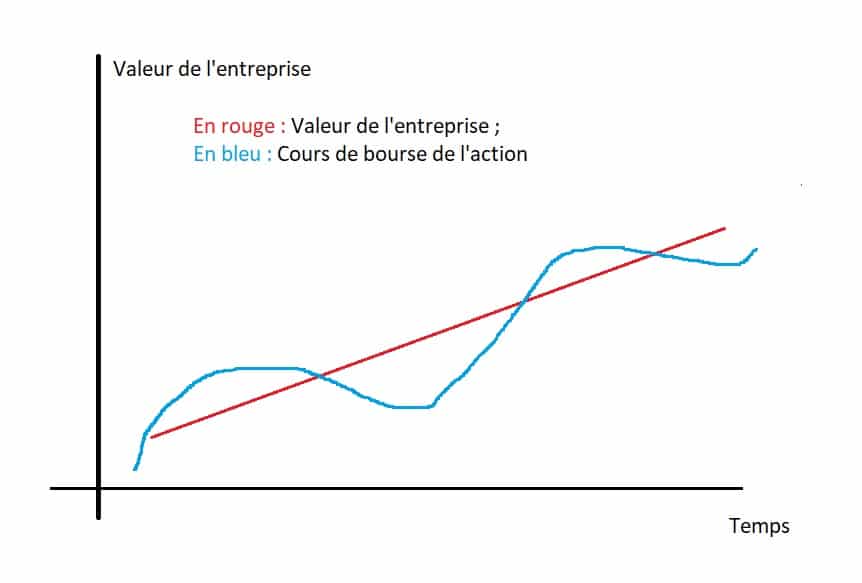

Il y a quelques mois, je vous ai proposé un schéma qui présente de manière très grossière ma vision de l’investissement en actions.

Le voici :

Un dessin presque enfantin que j’ai inséré une première fois dans cet article « Vous devez investir en bourse comme vous investissez dans l’immobilier !« .

Pourtant dans ce dessin, il y a tout ce que vous devez savoir avant d’investir dans une action, même s’il manque l’essentiel à savoir la pente de la droite rouge.

Et oui, celui qui serait capable de tracer la droite rouge devrait pouvoir être capable de gagner en sérénité lors de ces prochains investissements : Lorsque l’on est capable de tracer la droite rouge, il devient plus facile de savoir lorsque le cours de bourse est au dessus ou au dessous de la valeur de long terme de l’entreprise ou du marché dans lequel vous investissez. .

Il devient donc plus facile de savoir quand il faut acheter ou quand il faut vendre des actions. CQFD.

Ce serait vraiment génial de trouver des professionnels qui accepteraient de partager leur calcul de droite de régression avec des particuliers ? Vous êtes d’accord n’est ce pas ?

Et bien, c’est exactement ce que vous propose. dans cet article préparé en partenariat avec Hiboo.expert.

Dessinons ensemble cette droite rouge.

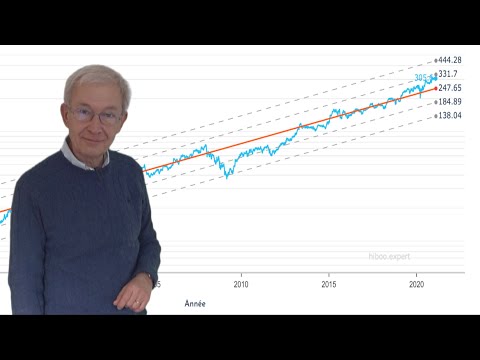

Calculer la droite de régression à long terme pour comprendre si le CAC40 est survalorisé ou non.

Dans le langage des professionnels de l’investissement en actions, cette droite rouge porte le nom de droite de régression.

Pour approfondir cette notion de droite de régression, je ne peux que vous encourager de visionner cette vidéo proposée par Guillaume ROUVIER et Hiboo.expert, mon partenaire spécialisé dans l’analyse des marchés financiers.

Ainsi, la droite de régression permet d’apprécier le cours d’une action ou d’un indice au regard des performances passées.

Vous noterez que les performances passées ne sauraient préjuger des performances futures, mais quand même. Lorsque l’on analyse les performances à très long terme (> 20 ans) d’une entreprise, il est tentant de penser qu’il n’est pas impossible, sauf modification profonde du modèle économique de l’entreprise ou de la conjoncture, que cette tendance de long terme ne se prolonge encore pour quelques années.

C’est l’exercice que je vous propose avec cet exercice sur la droite de régression de très long terme.

Pour ceux qui s’interroge sur la question sur la pertinence d’utiliser les performances passées pour préjuger des performances futures, Hiboo.expert explique avec talent :

« La droite de régression, c’est-à-dire la pente à long terme, du SBF 120 est solide : elle repose sur la rentabilité intrinsèque des entreprises françaises les plus importantes. Ces entreprises ont, en moyenne, des positions concurrentielles très fortes et une exposition internationale élevée. En cas de crise, elles sont en général favorisées par leur capacité à racheter des concurrents plus faible et à prendre des parts de marché.

Une inflexion long terme de la droite de régression signifierait que la rentabilité des entreprises diminue structurellement : ce phénomène est possible en cas de baisse de la part de la valeur ajoutée des entreprises conservée pour les actionnaires, c’est-à-dire essentiellement en cas de hausse des coûts, c’est-à-dire essentiellement des salaires ou du prix des matières premières, durablement supérieure à la hausse de la valeur ajoutée des entreprises.

Cela est possible et se produit régulièrement depuis 150 ans, mais l’impact sur la droite de régression est très progressif, car il s’agit alors d’une évolution long terme, de sorte qu’il n’est pas sensible sur une période inférieure à 10 ans.

Par ailleurs, lorsque ce phénomène se produit, en cas de hausse des salaires, la première conséquence est un hausse de la consommation et donc de la croissance et donc le la bourse, ce qui laisse le temps aux actions de se valoriser et donc à hiboo de conseiller la vente après avoir réalisé des profits.

En revanche, une forte hausse des matières premières a un effet dépressif sur la consommation et la croissance car elle agit comme un prélèvement sur la masse monétaire des pays importateurs : la bourse est alors immédiatement affectée, comme en 1973-74. En revanche, les entreprises s’ajustent alors rapidement de sorte que dans cette hypothèse, l’impact de la hausse des matières premières n’est pas durable sur l’économie. Hiboo conseille à ses clients de conserver une part significative de leurs avoirs en cash, c’est dans ce genre de circonstances qu’elle doit être utilisée pour acheter des actions au plus bas et tirer parti de l’adaptation des entreprises qui suit et qui génère toujours une forte reprise des bourses.

La pente d’une droite de régression long terme du SBF 120 peut donc être moins forte sur la très longue route et cela pendant plusieurs décennies, mais uniquement marginalement. Elle ne peut en revanche pas être baissière à long terme. La rentabilité des entreprises dépend in fine de la pression concurrentielle car c’est elle qui détermine la marge bénéficiaire des entreprises : le système libéral permet le déploiement de la concurrence, notamment par l’émergence de nouveaux compétiteurs, ce qui empêche les entreprises d’avoir une rentabilité très élevé à long terme ; parallèlement elle empêche les entreprises d’avoir une rentabilité trop faible, c’est-à-dire durablement inférieure au coût du capital, car alors les entreprises ne peuvent plus investir ce qui réduit à terme la concurrence et génère alors une hausse de la rentabilité. Au global donc la rentabilité à long terme des entreprises est structurellement supérieure de plusieurs points au coût du capital. »

La stabilité de la droite de régression ?

Conclusion de la droite de régression : Le CAC40 est survalorisé. Le marché est mûr pour une consolidation, mais on ne sait quand…

Hiboo.expert calcul en permanence cette droite de régression pour l’ensemble des actions et des indices.

Selon eux, le constat est sans appel, le CAC40 est au dessus de sa droite de régression. Selon cette méthode d’analyse, la survalorisation est d’environ 12.1%.

Au moment ou je rédige ces lignes le CAC40 affiche 6632 points alors que la droite de régression permet d’estimer le juste cours à 5801 points, c’est à dire 12.10% au dessous.

L’investisseur de long terme qui voudrait investir sur le CAC40 sans prendre le risque d’investir à un prix supérieur à la tendance de long terme devra attendre un retour à 5800 points.

La question est de savoir combien de temps il va attendre.

CAC40 et droite de régression depuis 25 ans.

CAC40 et droite de régression zoom depuis 2015.

Bref, le CAC40 semble bien surévalué ; L’investisseur de long terme qui investirait aujourd’hui devra s’attendre à un faible rendement pour les 5 ou 10 prochaines si on considère que le cours retrouve inévitablement sa tendance de long terme que représente la droite de régression.

Ce ne semble donc pas le bon moment pour investir sur le CAC40 dans son ensemble. Le risque d’acheter à un cours supérieur à la tendance de long terme est important. La survalorisation est estimée à 12.1%.

A court terme, il pourrait être prudent d’être plus sélectif en recherchant les belles entreprises dont le cours serait encore inférieur à la droite de régression ou tout simplement en attendant une prochaine consolidation avant d’investir, mais attention, vous allez peut être devoir attendre longtemps.

Les deux dernières fois, cette période de survalorisation à la tendance de long terme à durée 4 ans entre 2004/2008 et 1998/2002.

C’est long d’attendre 4 années avant d’investir à bon compte. C’est d’autant plus long que vous ne percevrez pas de dividendes pendant ces 4 années.