– Une réflexion fondamentale à contre-courant sur laquelle j’aimerais lire vos commentaires – Je vais développer une intuition ancrée en moi depuis de quelques années que je n’arrivais pas à formaliser jusqu’à maintenant ; L’impossible normalisation des politiques monétaires me permet d’avancer dans la réflexion – J’ai hâte de lire vos réactions –

Nous avons coutume de dire, de lire, que nous sommes dans un monde de bulle globale dans lequel tout est trop cher, tout est valorisé de manière excessive du fait de politique monétaire excessivement accommodantes et de taux très bas. Nous le disons, nous l’écrivons ici régulièrement depuis de nombreuses années.

Pourtant, et cela de manière très factuel, le marché action est probablement le seul marché qui ne soit pas (encore) en situation de bulle dans laquelle il n’est plus possible d’expliquer la valorisation par les mécanismes classiques de détermination de la valeur intrinsèque.

Le marché action est aujourd’hui valorisé à un niveau tout à fait « normal » au regard des statistiques historiques de long terme. C’est là une situation devenue très rare sur l’ensemble des marchés d’actif d’investissement.

Tout le monde conviendra que le marché obligataire, et notamment les emprunts d’états souverain sécurisé, est extrêmement cher au regard des niveaux du passé : Les taux d’intérêt atteignent des niveaux de faiblesse historiques … les obligations atteignent donc des valorisations extrêmes.

Ci après, l’évolution des taux d’emprunt Français depuis 1987

Tout le monde conviendra que le marché immobilier, surtout Parisien, mais aussi dans le reste de la France dans une moindre mesure, est extrêmement élevé au regard des standards historiques de long terme. Le graphique ci dessous exprime parfaitement l’extrême valorisation actuelle du marché immobilier au regard des données passées.

Comment expliquer cette valorisation excessive des marchés immobiliers ? On ne sais pas expliquer ces valorisations très importantes sans évoquer l’extrême faiblesse des taux d’intérêt qui permettent aux emprunteurs d’acheter toujours plus cher (cf »Barème des meilleurs taux de crédit immobilier actuellement).

Peut on faire le même constat de forte valorisation du marché action ?

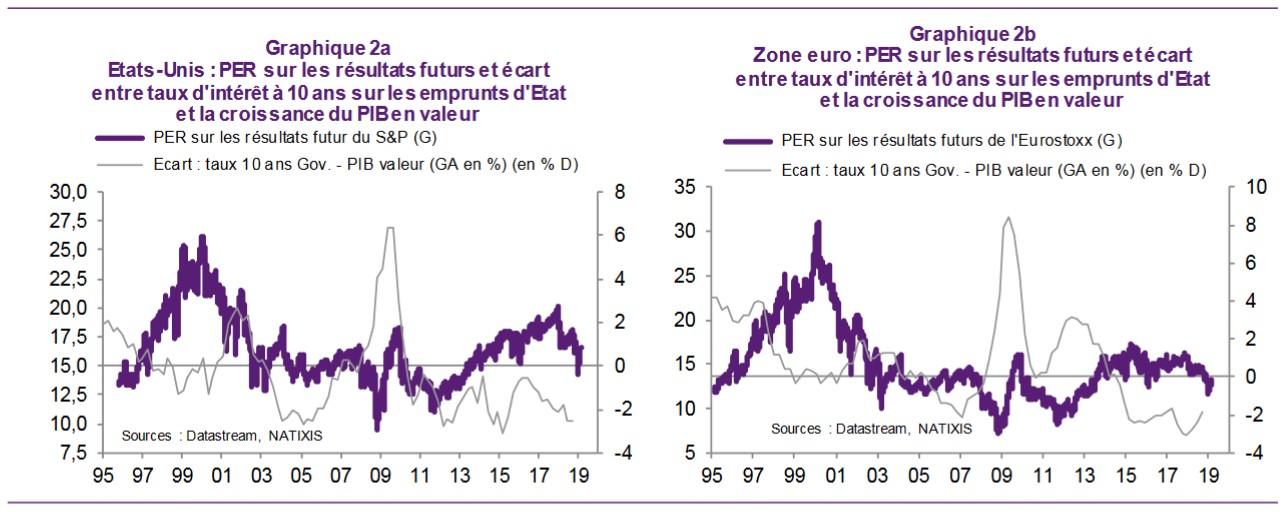

Pour le marché action, c’est à dire des entreprises cotées en Bourse, il n’est pas possible de faire ce même constat d’une valorisation excessive au regard des standards du passé. La situation n’est pas du tout comparable à ce que nous avons connu en 1999/2000 avec des PER trop élevés.

Les niveaux de valorisation des marchés actions sont conformes aux standards de long terme. Il n’y a pas de valorisation excessive qui ne saurait s’expliquer par le niveau des bénéfices réalisés par ces entreprises cotées. En réalité, affirmer que le marché action est très fortement valorisé, ce n’est pas exprimé l’idée selon laquelle les cours sont déconnectés des réalités économiques, mais l’idée selon laquelle les bénéfices réalisés sont anormalement élevés et devraient baisser.

Voici l’historique de valorisation du marché action au regard des bénéfices réalisés. Vous conviendrez qu’il n’est pas possible d’avoir le sentiment d’une valorisation excessive au regard des standards classiques de valorisation.

Cela signifie que celui qui croit que le marché action est trop cher, croît non pas que les valorisations sont excessives … mais que les bénéfices sont trop élevés et qu’ils vont baisser dans les années / mois à venir.

Ainsi, le marché action semble être le seul marché dans lequel nous pouvons expliquer rationnellement la valorisation. Demain, si les bénéfices par action des entreprises ne baissent pas, les actions n’ont aucune raison de baisser.

Deux raisonnements doivent pouvoir être réalisés :

- Soit le niveau des bénéfices par action n’est pas tenable à long terme … et les cours des actions doivent baisser pour ne pas se retrouver en situation de sur-valorisation (comme le sont pourtant les autres marchés) ;

- Soit le niveau des bénéfices par action est tenable à long terme auquel cas non seulement les cours des actions doivent se maintenir aux niveaux actuels, mais surtout, nous ne sommes pas à l’abri d’une forte hausse des valorisations afin d’atteindre le niveau de valorisation excessive que connaissent déjà les marchés immobiliers et obligataires.

La prochaine bulle est constitution n’est elle pas la bulle sur le marché action ?

Considérant que le marché action est le seul marché dont la valorisation n’est pas excessive, ne peut on croire dans un effet rattrapage ? Dès lors que les taux d’intérêt apparaissent durablement ancrés dans des niveaux extrêmement faibles, ne pourrions nous connaître une forte hausse de la valorisation des marchés actions dans les prochains mois ou années ?

Attention, une hausse des valorisations, c’est une hausse du PER (Cours de l’action / Bénéfice par action). Cette hausse de la valorisation peut être atteinte soit par une hausse du cours en cas de maintien, à minima des bénéfices futurs, soit par un maintien des cours de bourse malgré une baisse des bénéfices.

Qu’en pensez vous ? Êtes vous d’accord avec cette réflexion ?

PS : N’oubliez pas que je sais que je ne sais rien 😉