La Banque de France vient de publier son rapport annuel 2014 dans lequel elle analyse l’épargne des Français, sa composition et sa dynamique dans le temps.

Nous pouvons tirer plusieurs enseignements de ce rapport annuel :

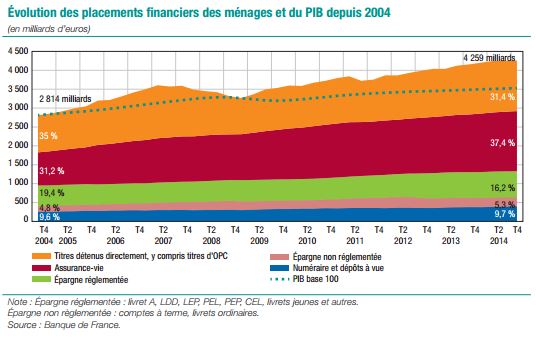

– L’épargne des Français croit plus rapidement que la croissance du PIB.

Comment expliquer une croissance de l’épargne supérieure à la croissance du PIB ? L’augmentation de l’épargne supérieure à l’augmentation de la création de richesse d’un pays semble me semble préoccupant.

Cette croissance de l’épargne de précaution supérieure au PIB, n’est il pas le signe d’une dégradation de la croissance future ? Les consommateurs augmentent leur épargne de précaution à un rythme supérieur à la croissance du PIB, ils ne consomment pas, réduisent leurs dépenses, et réduisent la demande. Mécaniquement, une baisse de la demande induit une baisse de l’offre et donc une baisse de la croissance.

L’augmentation de l’épargne peut s’expliquer par un manque de confiance dans l’avenir, mais aussi par le vieillissement d’une population (disposant de fortes capacités d’épargne) dont les besoins de consommation son moindre. C’est une analyse défendue par Pierre SABATIER, du cabinet de recherche PRIMEVIEW :

« Actuellement, les économies européennes ne sont pas en crise – au sens où à terme elles finiront par retrouver leur état initial –, mais en transition. Sous l’effet des évolutions démographiques, elles sont en train de passer d’un monde d’expansion de la demande à un monde sans expansion de la demande, avec comme conséquence principale la stagnation de la croissance organique et l’absence d’investissement. D’où des évolutions du PIB entre -1 % et +1 %.

Il y a une quinzaine d’années, la croissance de la consommation des ménages était comprise entre 3 % et 4 %. Actuellement, elle stagne autour de 0 % en France et de -1 % en zone euro. Les tranches d’âge les plus consommatrices se situent entre 35 et 50 ans. Au-delà, les besoins diminuent très vite. Or en 2030, c’est-à-dire demain, les plus de 60 ans représenteront près de 30 % de la population française »

Extrait de « Une déflation structurelle liée au vieillissement des populations«

Au 31/12/2014, l’assurance vie représente 37.4% de l’encours totale de l’épargne des Français. Cette progression importante de l’encours des contrats d’assurance vie est réalisée au détriment de la détention de titres (action, obligation et surtout OPCVM).

Mais attention, les Français restent tout de même exposés aux marchés financiers, non plus en direct via les Compte titres ou le PEA mais via les unités de comptes des contrats d’assurance vie :

– 62.8% de l’épargne des Français est investie sur des supports sans risque ;

– 37.2% sur des actifs à risque (dont près de la moitié 18.% en titres non cotés, c’est à dire en action ou parts sociales détenus par le chef d’entreprise principalement ;

L’assurance vie reste le principale support de l’épargne des Français et c’est le fonds euros qui reste le principal destinataire de l’investissement. L’investissement en Unité de compte reste très marginal (malgré les importants flux cf article « Assurance vie : 54% de la collecte nette en Unités de Compte. Les particuliers vont-ils encore se faire rincer ? »

Lorsque l’on compare les qualités intrinsèques du fonds euros et la qualité de son rendement passé, on comprend aisément l’intérêt des épargnants.

La banque de France se permet même de comparer le rendement passé du fonds euros des contrats d’assurance vie avec le rendement passé des livrets A ou des LDD. Ces deux produits d’épargne sont pourtant totalement différent, et aucune comparaison de devoir pouvoir être réalisée :

– Le fonds euros du contrat d’assurance vie est une épargne long terme, bénéficiant d’un garantie du capital à tout moment. Ce n’est en aucun cas une épargne court terme.

– Le livret A, épargne de précaution, sans risque, disponible à tout moment, et donc peu rémunéré.

Comparer ces deux placements n’a pas de sens et démontre l’incapacité actuelle des compagnies d’assurance vie de continuer à proposer des rendement attrayants : Une épargne disponible, garantie et sans risque ne peut pas proposer un rendement supérieur au fonds euros (ou alors c’est qu’il existe un risque non affiché, et c’est notre analyse : « Assurance vie, les risques importants qui vous obligent à changer votre manière d’investir !)

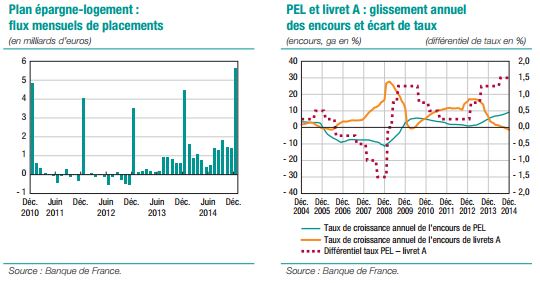

Le PEL, un produit bancaire qui devrait être rémunéré à moins de 1%.

Avec l’assurance vie, le Plan Epargne Logement (PEL) est l’autre placement plébiscité par les épargnants.

Malgré une baisse de rendement appliquée au 01 Février 2015, le rendement du PEL reste bien supérieur à son rendement théorique calculé selon une formule complexe qui tient compte du niveau général de l’inflation.

En 2015, le PEL est rémunéré à 2% alors que la formule de calcul officiel devrait le fixer à un niveau inférieur à 1%.

Source : Rapport de la banque de France