Là, en lisant le titre de l’article, vous vous dites : Il est devenu totalement fou ! Comment peut il « balancer » de telles analyses comparables aux schémas les plus fous des années 2000.

Rien de tout cela. Je crois que l’ennemi du conseil, c’est le dogme et les idées reçues. Un bon conseiller en gestion de patrimoine doit être capable de faire évoluer ses analyses au gré de l’évolution de la conjoncture.

Nous sommes dans une période complexe à comprendre dans laquelle :

– Les taux des crédits immobiliers sont très faibles. Il doit être pertinent de s’endetter pour les 15 ou 20 prochaines années à ces niveaux incroyablement faibles ;

– Les prix de l’immobilier sont toujours très élevés et sont maintenus artificiellement par le niveau général des taux d’intérêt ; Plus les taux d’intérêt sont faibles, plus les prix de l’immobilier sont élevés. Demain, après demain, dans 10 ans, dans 20 ans (et c’est bien là le problème), lorsque les taux d’intérêt augmenteront les prix de l’immobilier baisseront. Mais la question principale reste le timing de cette hausse des taux d’intérêt ! (cf »Faut il abandonner l’idée de la grande baisse des prix de l’immobilier ?« ) ;

– L’épargne financière n’est plus rémunérée en 2016. Il n’existe plus de rendement sans risque. Mais rien n’indique que les taux resteront aussi faibles pour les 15 prochaines années : ils le resteront peut être, mais peut être pas. Pour dire la vérité, personne n’en sait rien ! Ainsi, je crois qu’il n’est pas totalement absurde d’espérer réaliser un effet de levier (différentiel entre le taux d’emprunt <1.50% et le rendement réel de l’épargne). Ne croyez vous pas possible, sans prendre des risques considérables, d’obtenir un rendement supérieur à 1.50% sur 15 ans ?

Ainsi, en manipulant ces trois idées fortes, l’investissement immobilier Loi PINEL ou autre (ancien avec déficit foncier / location meublée …) financé avec un crédit IN FINE doit avoir du sens (cf »Crédit IN FINE + Assurance vie Euro-croissance / UC ETF = Effet de levier optimal pour le financement d’un investissement immobilier ?)

C’est donc dans le prolongement de cet article « Investir en loi PINEL en 2016 pour profiter des taux de crédit immobilier au plus bas ? » dans lequel je vous proposais une simulation d’investissement immobilier PINEL basée sur un financement amortissable, que je vous propose aujourd’hui de réaliser cette même simulation d’investissement basée sur un financement IN FINE.

Le sujet n’est pas tant le choix du support d’investissement loi PINEL, déficit foncier ou location meublée que de vous démontrer et expliquer le potentiel et l’attrait du crédit IN FINE pour l’investisseur qui considère qu’il est possible de rémunérer l’épargne à un taux supérieur à 1.50%/2% pour les 15 prochaines années. (Si vous n’êtes pas convaincu de cette hypothèse, passez votre chemin…).

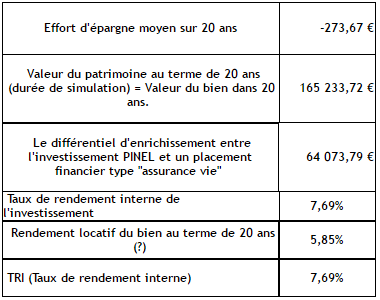

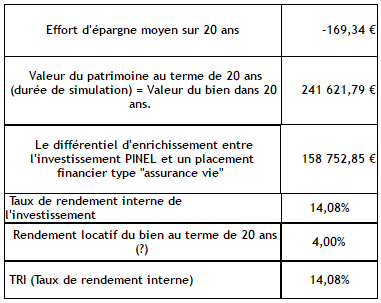

Pour mémoire, voici les résultats obtenus au terme de notre première simulation d’investissement PINEL avec crédit amortissable :

Avec de telles hypothèses et surtout :

– Une absence de revalorisation à la hausse ou à la baisse des prix de l’immobilier sur toute la durée de la simulation, soit 20 ans ;

– Une absence de revalorisation des loyers sur toute la durée de la simulation, soit 20 ans ;

On obtient les résultats suivants :

– Taux de rendement interne (TRI) de 5.23%. Le TRI c’est le taux de rendement global de l’investissement. Ce taux de rendement incorpore tous les éléments de la simulation y compris l’impact de la réduction d’impôt, des charges, de l’impôt sur le revenu, …Et cela en l’absence de hausse des loyers et des prix de l’immobilier sur toute la période ;

– Un différentiel d’enrichissement de -+ 50 000€ par rapport à un investissement financier type assurance vie fonds euros dont le rendement serait de 3% net de frais et d’impôt pendant 20 ans ;

– Un taux de rendement locatif dans 20 ans de 4%.

Voyons maintenant ce que cela donne avec un crédit IN FINE.

Simulation investissement immobilier PINEL avec un crédit IN FINE

Toutes les simulations sont réalisées avec notre simulateur d’investissement loi PINEL disponible pour tous.

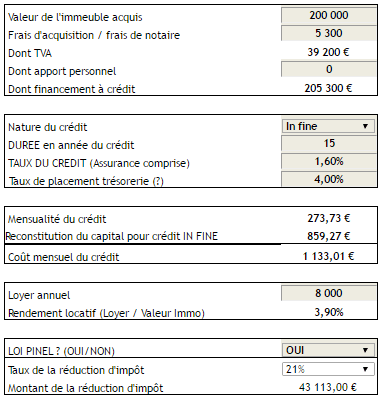

Les hypothèses de base de la simulation LOI PINEL avec crédit IN FINE

Vous noterez que nous considérons ici le rendement moyen de l’épargne à 4% net pour les 15 prochaines années. L’effet de levier du crédit IN FINE par rapport au crédit amortissable est fortement lié à ce taux de rendement. Nous réaliserons plusieurs simulations afin de faire varier le taux de rendement et comprendre les conséquences sur le taux de rendement global de l’investissement.

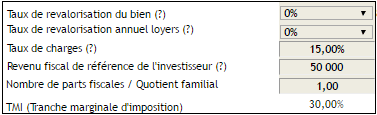

Par prudence, nous considérons que les loyers et les prix de l’immobilier seront stables pendant toute la durée de la simulation, c’est à dire les 20 prochaines années. Nous réaliserons d’autres simulations considérant des hypothèses nettement moins favorables.

Ainsi, au terme de cette simulation, on obtient les résultats suivants :

Oui, vous lisez bien, le taux de rendement interne d’un tel investissement immobilier LOI PINEL financé à crédit ressort à 8.63%. Rappel des hypothèses :

– Revalorisation du bien immobilier pendant 20 ans = 0%

– Revalorisation des loyers pendant 20 ans = 0%

– Taux de charge d’entretien = 15% des loyers ;

– Rendement du capital pendant 15 ans = 4% net (ce taux vous semble aujourd’hui important, mais il ne semble pas inconcevable de l’espérer pour les 20 années prochaines avec un risque maîtrisé).

==> Au global, que pensez vous d’un taux de rendement interne de 8.63%. Ce taux de rendement n’est il pas de nature à justifier l’investissement ?

En modifiant les hypothèses et notamment, le taux de rendement de l’épargne on atteint :

– Un TRI de 6.04% avec un rendement net de l’épargne de 2% ;

– Un TRI de 11.94% avec un rendement net de l’épargne de 6%.

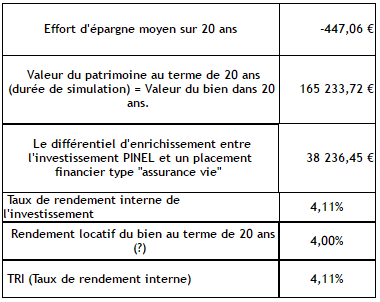

Simulation LOI PINEL avec crédit IN FINE pessimiste.

Modifions maintenant les hypothèses pour comprendre l’intérêt ou non du crédit IN FINE et de l’investissement en loi PINEL. Les hypothèses pessimistes sont :

– Baisse des prix de l’immobilier de 1% par année pendant 20 ans ;

– Baisse des loyers de 1% par année pendant 20 ans ;

– Rendement de l’épargne servant à rembourser le crédit IN FINE de 2% / ans pendant la durée du crédit.

On obtient alors un TRI de 4.11%. Ce qui n’est pas exceptionnel mais finalement assez favorable au regard du pessimisme des hypothèses.

Simulation loi PINEL avec crédit IN FINE optimiste

Analysons maintenant cette même simulation avec un regard volontairement optimiste et des hypothèses favorables à l’investisseur :

– Hausse des prix de l’immobilier de 1% par année pendant 20 ans ;

– Hausse des loyers de 1% par année pendant 20 ans ;

– Rendement de l’épargne servant à rembourser le crédit IN FINE de 6% / ans pendant la durée du crédit.

Cette simulation me semble trop favorable pour être retenue.

Simulation loi PINEL avec crédit IN FINE réaliste

Après le pessimisme, l’optimisme, passons au réalisme :

– Baisse des prix de l’immobilier au terme de 20 ans = -1% par an pendant 20 ans (assez proche des idées retenues par PRIMEVIEW) ;

– Hausse des loyers de 1% par an pendant 20 ans.

– Rendement de l’épargne de 4% net pendant 15 ans.

On obtient alors les résultats suivants : Un TRI de 7.69%, ce qui est, je dois l’avouer relativement favorable.