Depuis quelques semaines, les communicants alertent les médias sur la fin des crédits immobilier, sur l’inacceptable refus des banques à cause d’un taux d’usure trop bas qui serait à l’occasion de nombreux refus de prêt immobilier.

On a parfois le sentiment d’un marché immobilier au bord de l’agonie, devenu trop cher au regard de taux de crédit immobilier devenus trop élevés.

Selon eux, un marché immobilier qui pourrait s’écrouler du jour au lendemain à cause des méchantes banques qui refusent de prêter de l’argent aux gentils candidats emprunteur.

Je crois que ce catastrophisme est très largement exagéré.

En effet, malgré la hausse récente des taux de crédit immobilier, ces derniers restent incroyablement faibles et constituent même une véritable opportunité pour le candidat investisseur immobilier.

Il ne faut pas se fier aux apparences. Les taux de crédit immobilier, net d’inflation, n’ont jamais été aussi faibles.

Il s’agit là d’un incroyable soutien pour les prix de l’immobilier.

Les taux de crédit immobilier, net d’inflation, atteignent aujourd’hui leur plus bas historique.

Cette situation n’est pas normale et pourrait ne pas durer tant les banques vont essayer de fortement augmenter les taux de crédit immobilier dans les prochains mois.

Le taux d’usure freine la hausse des taux de crédit immobilier. En l’absence de ce taux qui vise à protéger les emprunteurs, les taux de crédit immobiliers seront considérablement plus élevés.

Des niveaux de taux de crédit immobilier aussi faibles ne peuvent pas durablement être acceptés tant ils soutiennent excessivement le marché immobilier en encourage la hausse exagérée des prix.

Dans un tel contexte de faiblesse historique des taux de crédit immobilier net d’inflation et donc de faiblesse de la marge d’intérêt, il apparaît normal que les banques réduisent l’accès au crédit immobilier.

Les banques perdent de l’argent en acceptant de prêter dans ces conditions ; Seuls leurs meilleurs clients pourront donc bénéficier de cette opportunité historique.

C’est frustrant pour ceux qui se voient refuser l’accès au crédit immobilier, mais c’est la dur vie des affaires. Tout le monde ne peut y avoir accès à de telles opportunités.

Il faut prendre un peu de recul pour s’en rendre compte.

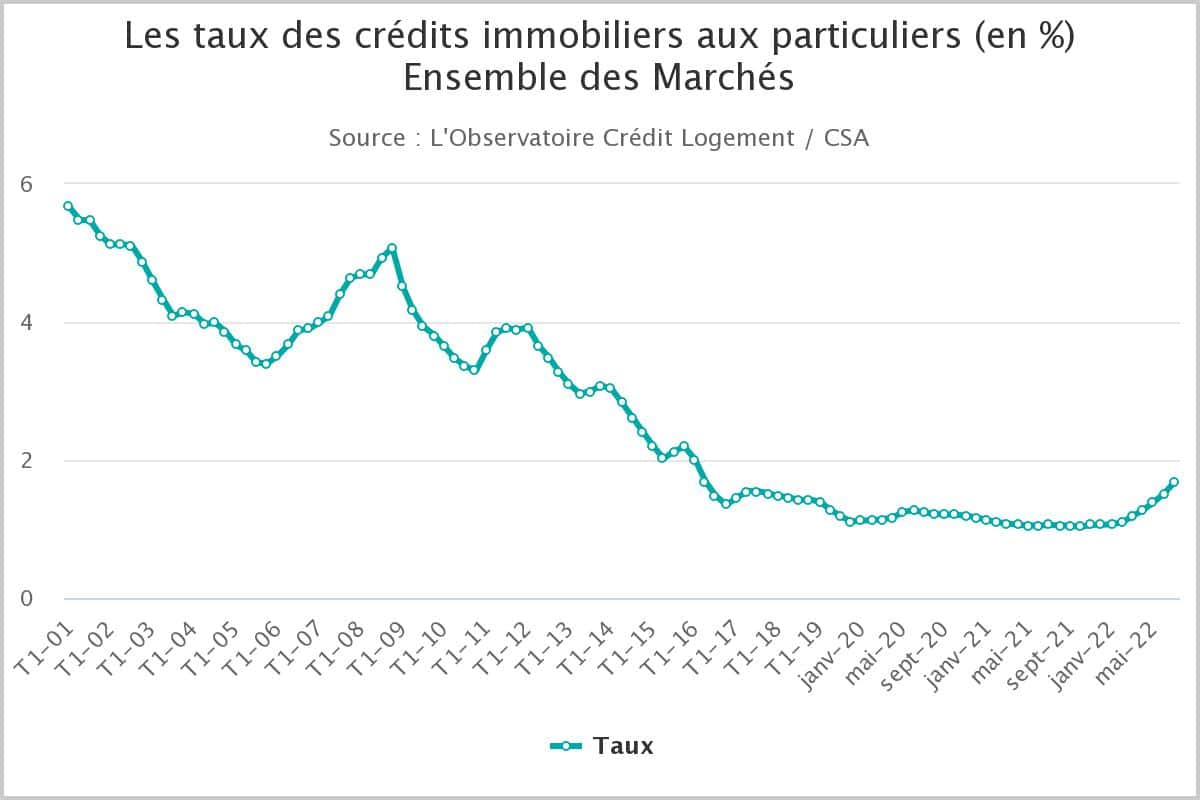

Voici l’historique récent des taux de crédits immobilier.

Oui, les taux de crédit immobilier ont augmenté de 0.60 points depuis le début de l’année. C’est beaucoup… mais finalement très faible au regard de l’explosion de l’inflation.

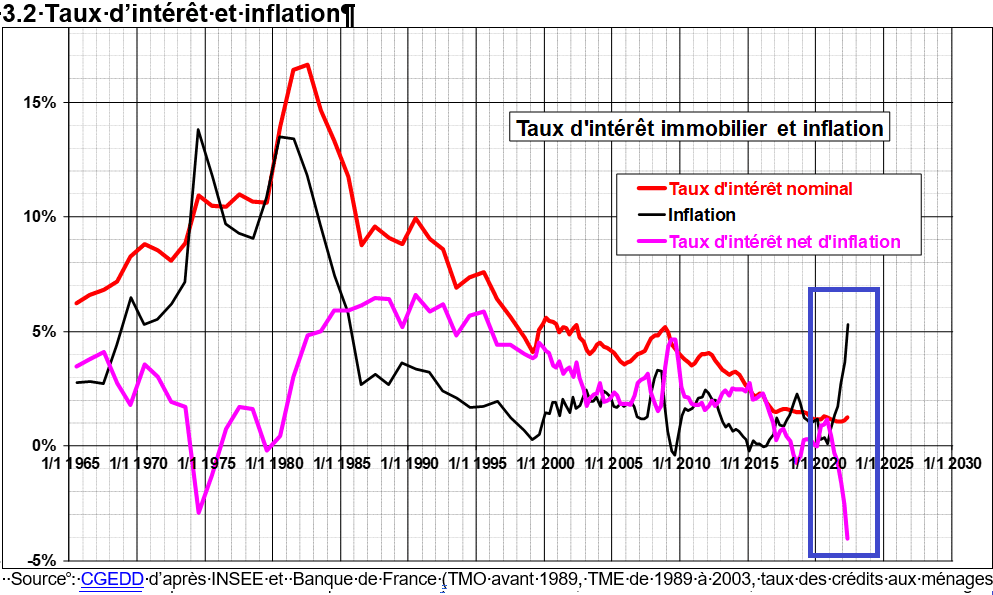

En réalité, il faut apprécier le niveau des taux de crédit immobilier par rapport au niveau de l’inflation. Ce qui importe, c’est le taux de crédit immobilier net d’inflation tel que nous pouvons le lire dans le graphique ci dessous.

Avec un taux de crédit immobilier moyen à 1.68% et une inflation à -+6%, le taux de crédit immobilier réel (= net d’inflation) est négatif à -4.32% !

C’est incroyable ! Les taux de crédit immobilier n’ont en réalité jamais été aussi faibles, et cela malgré la hausse récente des taux nominaux affichés dans les barèmes bancaires. .

Il est important de prendre de la hauteur pour se rendre compte de cette opportunité d’investissement historique.

Bref, les taux montent vite mais comme l’inflation montent encore plus vite, en réalité, les taux de crédit immobilier net d’inflation baissent.

A suivre.