S’il est un sujet sur lequel nous sommes constant, c’est la question de la tendance des taux de crédit immobilier. Nous persistons, malgré des faits qui invalident notre analyse, dans l’idée que les taux d’intérêt, et notamment les taux de crédit immobilier, sont trop faibles au regard de l’amélioration certaine de la conjoncture (croissance forte et pérenne et inflation, dynamisme du marché immobilier, baisse du chômage …).

Nous vivons dans une anomalie particulièrement favorable aux emprunteurs immobiliers et au dynamisme du marché immobilier … mais attention, je ne crois pas qu’il faille considérer cette anomalie comme pérenne. Les taux de crédit immobilier devront s’ajuster à la hausse pour retrouver leur tendance naturelle de long terme. Plus la hausse sera tardive, plus elle risque d’être forte ! (Cf « barème des meilleurs taux de crédit immobilier en ce moment« ).

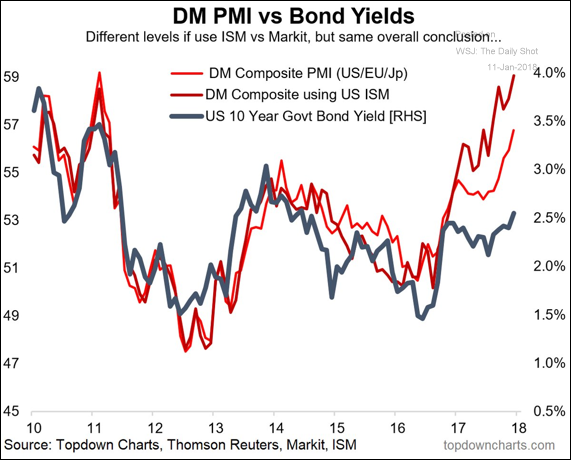

Un graphique très interessant permet de comprendre cette anomalie dans le niveau actuel des taux de crédit immobilier. Il s’agit de comparer le niveau du taux d’emprunt de l’état des Etats-Unis VS l’indice PMI composite (L’indice PMI est l’indicateur d’activité du secteur manufacturier aux Etats-Unis).

En bleu, le niveau des taux d’emprunt de l’état Américain / En rouge, l’indice PMI reflétant le cycle d’activité.

La Banque centrale Européenne semble vouloir accélérer la fin du quantitative easing (QE) pour tenir compte d’une croissance plus forte et pérenne.

La Banque Centrale Européenne semble craindre d’être en retard sur le cycle économique et annonce vouloir réfléchir à accélérer le calendrier de la fin de son quantitative easing afin de tenir compte du niveau actuel de la croissance économique. (cf »La BCE fait monter les rendements obligataires et l’euro« ).

Je crois qu’il ne faut pas négliger cet avertissement ! Les taux doivent augmenter pour tenir compte d’une croissance économique plus forte ! On ne peut espérer maintenir des taux historiquement faibles dans un contexte de croissance forte ! (cf »Meilleur taux immobilier 2018 : Des taux au plus bas mais orientés légèrement à la hausse…« )

Il s’en est suivi une hausse immédiate du taux de l’OAT 10 ans, taux d’emprunt de l’état Français, pour toucher 0.86% (les taux sont encore très très très faibles… mais la hausse est relativement forte depuis Juillet 2017 et semble pérenne)

Attention, il ne s’agit pas de prédire une hausse catastrophique des taux de crédit immobilier (cf »Les taux immobiliers vont augmenter mais cette hausse sera modérée et non catastrophique »). Une hausse trop forte serait destructrice. Néanmoins, le marché immobilier doit être capable d’absorber une hausse comprise entre 0.50% et 1.5% à moyen terme.