L’accélération de l’obsolescence immobilière induite par la prochaine interdiction de proposer à la location des logements dont le DPE est « F » ou « G » va obliger nombres de propriétaires bailleurs à engager de lourds travaux de rénovation dans leur logement.

Au delà d’améliorer la qualité du logement, sa valeur de long terme, ces travaux pourront bénéficier d’un régime fiscal de faveur qui a fait la fortune de nombreux investisseurs immobiliers : Le déficit foncier.

En deux mots : Les travaux de rénovation et d’amélioration engagés dans le logement seront déductibles :

- L’année de réalisation des travaux, de votre revenu global dans la limite de 10700€ ;

- Puis, l’excédent des revenus fonciers des 10 années suivantes.

Ainsi, les travaux seront à l’origine d’une réduction du revenu foncier imposable et donc d’une réduction d’impôt dont l’importance sera fonction de la tranche marginale d’imposition du propriétaire bailleur.

Il s’agit évidemment d’un dispositif fiscal majeur que nous analysons longuement dans la nouvelle édition de notre livre & formation « Investir dans l’immobilier« , dont la sortie est prévue pour le 15/02/2022 avec plein de surprises et notamment l’accès gratuit à un cycle 6 conférences en ligne pour vous former à l’investissement immobilier locatif ==> Découvrir notre nouvelle offre.

La question de la nature des travaux déductibles n’est pas l’objet du présent article. Je voudrais aujourd’hui m’attarder sur les modalités d’imputation des déficits sur le revenu global puis sur les revenus fonciers. Pour approfondir la question de la nature des travaux déductibles ou non, vous pouvez vous référer au livre ou aux nombreux articles déjà consacrés à cette question délicate.

Pour comprendre cette mécanique des déficits fonciers, nous allons utiliser le simulateur « Simulateur déficit foncier », mis à disposition gratuitement aux acheteurs du livre « Investir dans l’immobilier » dans le cadre de cette nouvelle offre présentée ci-avant.

Simulateur déficit foncier – Comprendre le régime fiscal du déficit foncier.

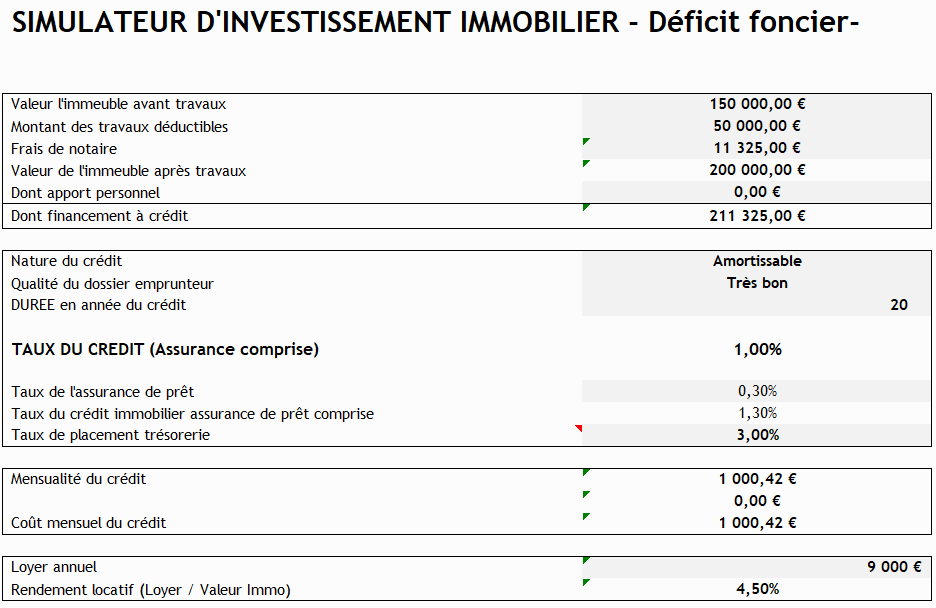

Notre simulation sera construite autour des hypothèses suivantes :

- Un bien immobilier acheté 150 000€ avec 50 000€ de travaux ;

- Un rendement locatif de 4.50% (750€ par mois pour un appartement d’une valeur de 200 000€ après travaux) ;

- Un financement sur 20 ans avec un crédit immobilier amortissable au taux de 1.30% assurance comprise.

- Le tout pour un propriétaire bailleur dont la TMI est de 30%.

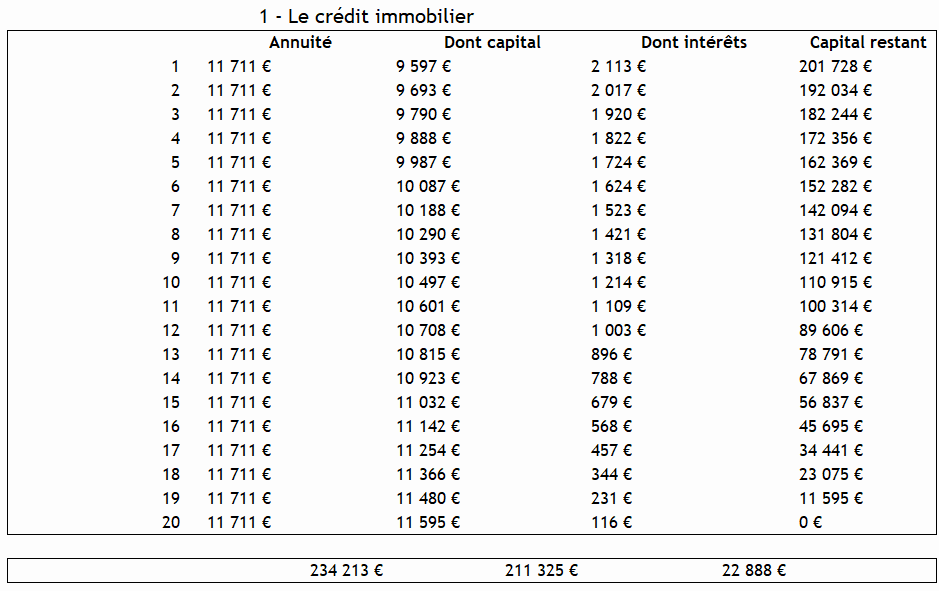

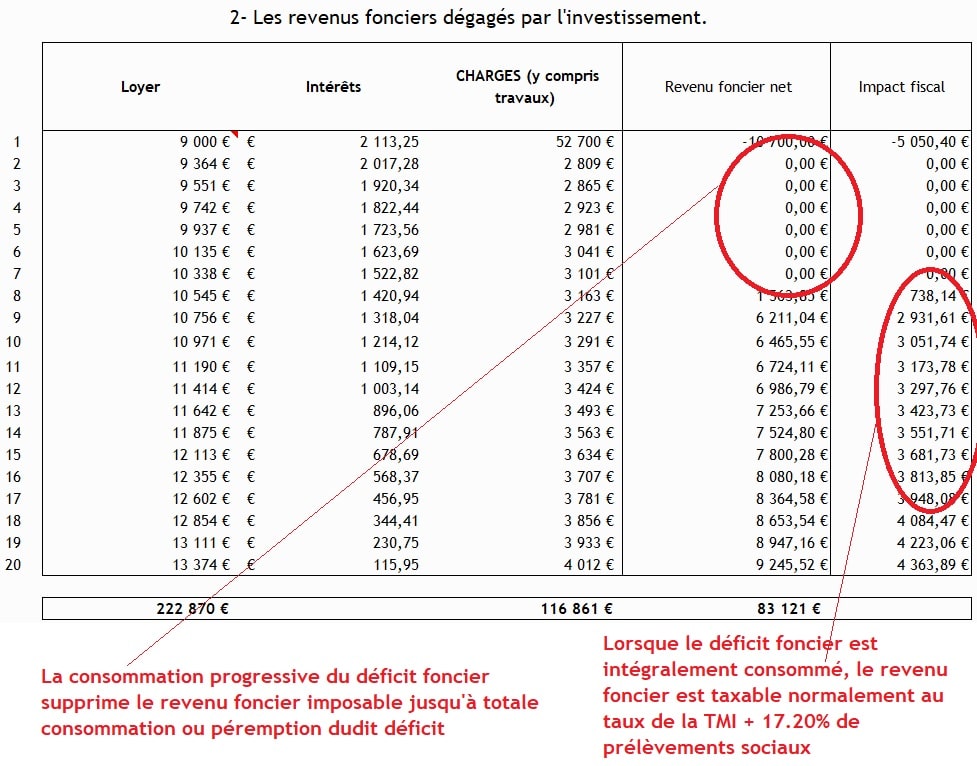

Dans le détail de l’opération de déficit foncier, le tableau d’amortissement du crédit immobilier devient :

L’imposition des revenus fonciers et la déductibilité des travaux de rénovation et d’amélioration.

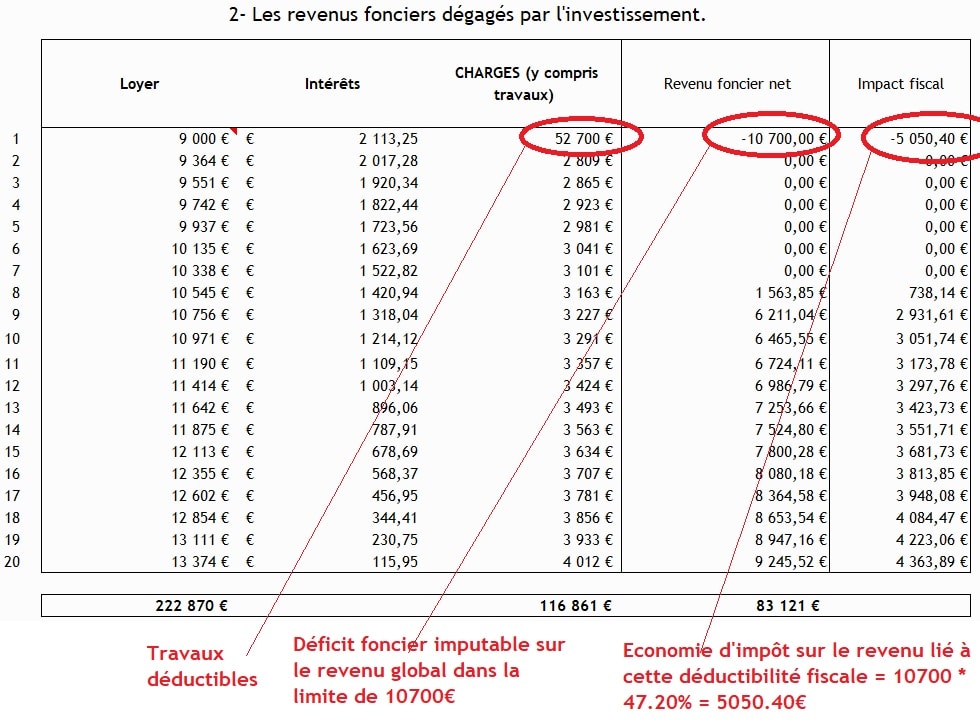

Comme explicité ci-avant, la déductibilité fiscale des travaux peut avoir pour conséquence d’avoir un revenu foncier inférieur aux charges de travaux déductibles. C’est alors que l’on parle de déficit foncier.

Ce déficit foncier sera imputable sur le revenu global du propriétaire bailleur dans la limite de 10700€. (Notons que la fraction résultant des intérêts d’emprunts est imputable uniquement sur les revenus fonciers des dix années suivantes et non sur le revenu global).

De manière plus précise, la doctrine fiscale explique

- Lorsque le résultat foncier provenant d’un immeuble, déterminé dans les conditions de droit commun, est négatif, ce déficit est en premier lieu imputé sur les revenus fonciers réalisés par le contribuable provenant d’autres immeubles. En cas de déficit net, celui-ci doit alors être réparti entre la fraction résultant des intérêts d’emprunts (non imputable sur le revenu global) et celle résultant des autres dépenses (imputable sur le revenu global dans la limite de 10700€) ;

- La fraction du déficit foncier imputable sur le revenu global ne peut excéder la limite de 10 700 € par an, fixée au 3° du I de l’article 156 du CGI ;

- Si le revenu global du contribuable est insuffisant pour absorber le déficit foncier imputable, dans la limite de 10 700 €, un déficit global est constitué et est imputable dans les conditions de droit commun sur les revenus globaux des six années suivantes.

- La fraction du déficit qui excède 10 700 € ou qui résulte des intérêts d’emprunt est imputable exclusivement sur les revenus fonciers des dix années suivantes. Cet excédent ne peut pas augmenter les déficits fonciers des années suivantes imputables sur le revenu global.

Reprenons notre cas pratique et notre simulateur pour mieux comprendre ce charabia.

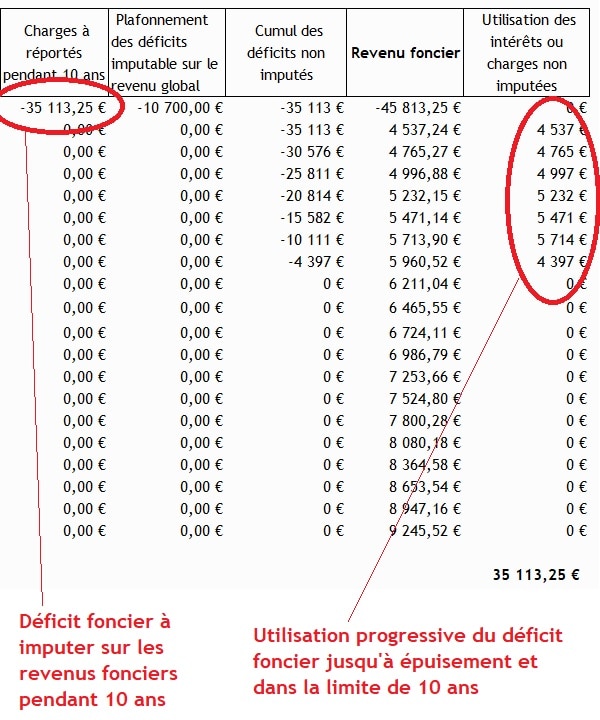

Dans le détail, des années qui suivent l’année de réalisation des travaux, le déficit foncier non imputables sur le revenu global (car >10700€) sera imputable uniquement sur les revenus fonciers pendant 10 ans.

Au total, ce sont 35113 € de travaux déductibles qui ne pourront pas être utilisés l’année de réalisation des travaux. (35113 + 10700 = 9000-2113.25-52700 = 45813.25).

Ces 35113€ pourront donc être utilisés pendant 10 ans.

Conclusion.

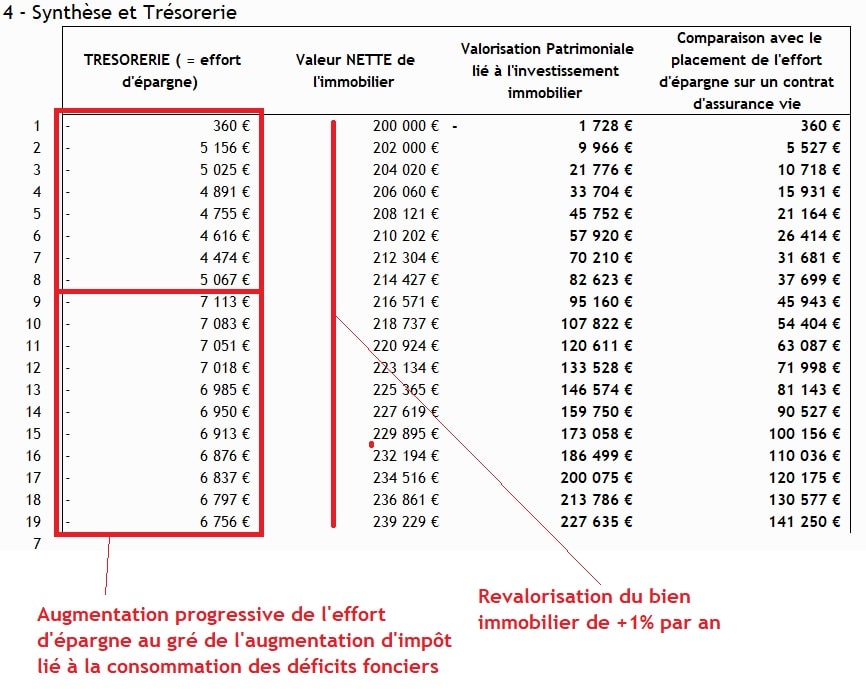

Au final, le TRI de cette simulation d’investissement ressort à 8.97%, ce qui apparaît comme tout à fait satisfaisant !

ps : Dans le prolongement de la simulation « Simulation d’immobilier locatif avec Loc’Avantages et déficit foncier. Quelle rentabilité espérer ?« , il doit pouvoir être possible d’améliorer le TRI du projet d’investissement.

A suivre.