Hier, dans un article prospectif sur l’évolution des taux de crédit immobilier publié sous le titre « Des taux de crédit immobilier à 3% sur 20 ans à la fin de l’année 2022 ?« , je vous expliquais que le niveau actuel des taux de crédit immobilier était trop faible et qu’un niveau autour de 3% sur 20 ans serait plus « logique » d’ici à la fin de l’année 2022.

Il s’agit maintenant intégrer l’hypothèse de cette forte hausse des taux dans votre stratégie d’investissement immobilier. Un travail d’analyse et de prospective que nous avons abondamment travaillé dans notre livre « Investir dans l’immobilier« ;

Dans les 100 premières pages, nous analysons le marché immobilier et essayons de comprendre les grandes tendances et mutations qui devront guider votre stratégie d’investissement. La hausse des taux d’intérêt et l’obsolescence immobilière sont évidemment des sujets que nous avons développés en priorité.

Les conséquences de la hausse des taux sur les prix de l’immobilier.

La conséquence directe de cette possible hausse des taux de crédit immobilier est l’augmentation des mensualités de crédit immobilier.

Pour un crédit immobilier de 250 000€ sur 20 ans :

- Un taux nominal à 1%, c’est une mensualité de crédit immobilier de 1149€ / mois, soit un emprunteur dont le revenu minimum doit être de 3284€ / mois pour respecter le ratio d’endettement maximum à 35% ; Un coût total du crédit immobilier de 1149*240 = 275000€

- Un taux nominal à 3%, c’est une mensualité de crédit immobilier de 1386€ (= hausse de 236€ / mois), soit un emprunteur dont le revenu minimum doit être de 3961€ / mois pour respecter le taux d’endettement maximum à 35% (soit un revenu en hausse de 20%, ce qui être très largement au-dessus de l’indexation des salaires vs l’inflation). Un coût total du crédit immobilier de 1386*240 = 332000€, en hausse de 20%.

Ainsi, pour une mensualité de crédit immobilier identique à 1149€ par mois, la hausse des taux de crédit immobilier réduit la capacité d’emprunt de 17% à 207310€.

Le choc est violent. Les candidats investisseurs pourraient voir leur budget « achat immobilier » se renchérir de 17% dans les 6 prochains mois ! C’est considérable !

Le choc est d’autant plus puissant qu’il s’inscrit après 3 années de très forte hausse des prix de l’immobilier.

Depuis 2017/2018, entre très violente hausse des prix de l’immobilier et aujourd’hui perspective de hausse des taux des crédits immobiliers, on peut affirmer que l’opportunité exceptionnelle qu’offrait l’investissement immobilier se referme.

Nous entrons dans une forme de normalisation du marché immobilier.

Il ne s’agit pas d’affirmer qu’il n’est plus pertinent d’investir dans l’immobilier ; Il s’agit d’affirmer que nous sommes en train de vivre les derniers moments d’une période incroyable qui cumulait : « prix de l’immobilier raisonnables » et « taux de crédit immobilier excessivement faibles ».

Les opportunités seront évidemment toujours présente, mais elles seront moins évidentes.

Pour vous donner une idée de l’état d’esprit du marché en 2015/2016, il vous suffit de relire cet article « Et si c’était le moment d’investir dans l’immobilier ? Prix en baisse, taux de crédit immobilier faibles, vendeurs aux abois… » qui a signé mon changement d’analyse sur l’opportunité d’investir.

Comme vous le constatez, l’ambiance n’était clairement pas la même. Il est encore trop tôt pour savoir si nous allons retrouver cette atmosphère morose, mais ça donne le ton.

A l’époque, nous étions dans un monde avec une croissance économique molle, une faible espérance et des taux de crédit immobilier très au dessus du taux de croissance nominale de l’économie (PIB + inflation).

Depuis beaucoup de choses ont changé.

Des prix de l’immobilier en baisse là ou l’euphorie était la plus folle.

La fin de cette période exceptionnelle d’investissement qui pourrait se matérialiser avec la hausse des taux de crédit immobilier autour de 3% pourrait avoir pour principale conséquence de purger les excès qui ont naturellement accompagné ce moment.

Peut on parler d’éclatement d’une bulle spéculative ? Peut être là ou les prix étaient manifestement très exagérés au regard des capacités d’investissement des investisseurs.

Néanmoins, pas de catastrophisme. Cette hausse des taux de crédit immobilier intervient au bon moment et permet de stopper nette le début de bulle immobilière que nous commencions à constater partout sur le territoire.

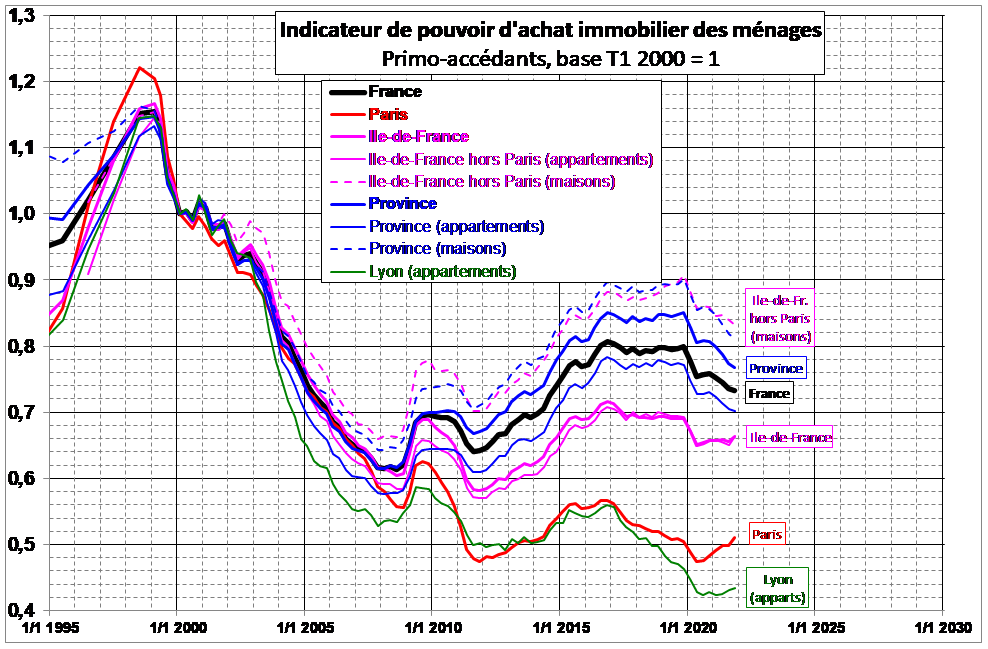

Pour vous convaincre, il suffit d’analyser le graphique suivant de l’évolution du pouvoir d’achat immobilier.

Comme vous le constaterez, avant cette forte hausse des taux de crédit immobilier qui se profile, le pouvoir d’achat immobilier était très fort partout, sauf à Paris, Lyon, Bordeaux et quelques autres grandes métropoles aux prix trop élevés.

La hausse des taux de crédit immobilier pourrait fortement réduire le pouvoir d’achat immobilier des candidats investisseurs :

- A Paris et Lyon, une nouvelle dégradation du pouvoir d’achat immobilier pourrait ne pas être supportable par les candidats investisseurs ==> Baisse des prix pour s’ajuster aux capacités d’investissement des emprunteurs (que nous avons calculé à 17% au début de l’article).

- Ailleurs, et notamment en province, le pouvoir d’achat particulièrement élevé va se dégrader, mais pourrait encore rester supportable ; La dégradation du pouvoir d’achat immobilier pourrait être absorbable par les candidats investisseurs ; Les prix pourraient résister, même si la dynamique du marché va clairement ralentir.

Quelle stratégie d’investissement adopter dans cette perspective de hausse des taux de crédit immobilier ?

Faut-il profiter des taux bas et investir maintenant ou au contraire attendre la hausse des taux et une éventuelle baisse des prix ?

- Là ou les prix sont encore faibles, c’est à dire lorsque le goodwill immobilier est faible et le prix de l’immobilier proche de la valeur fondamentale de l’immobilier (-+2500€ / m²) : Il doit être stratégique d’essayer d’investir avant la hausse possible des taux de crédit immobilier ;

- A Paris, Lyon et dans les quelques métropoles aux prix de l’immobilier manifestement déconnectés des fondamentaux de l’immobilier, la perspective d’une baisse des prix doit être intégrée dans la stratégie d’investissement. Néanmoins, le recours au crédit immobilier (et donc le bénéfice d’un taux bas sur les 20 ou 25 prochaines années) protège l’investisseur des conséquences de cette possible baisse des prix à court terme. L’investisseur de long terme dans une résidence principale doit pouvoir envisager d’investir malgré le risque de baisse des prix ; Celui qui se projette sur un investissement moyen terme (5 à 10 ans) doit en revanche être prudent. Quant à l’investisseur en immobilier locatif, il n’y a vraiment aucune urgence ; Il est probablement pertinent d’attendre la purge des excès avant de revenir sur le marché.

- Si une sérieuse récession devait surgir dans les prochains mois, la situation pourrait être vraiment délicate pour le marché immobilier, même si elle devrait permettre une moindre hausse des taux de crédit ; Récession = moindre inflation = moindre nécessité d’augmenter les taux d’intérêt ;

- Une hausse des taux de crédit immobilier est fondamentalement une bonne nouvelle. Cela signifie que la croissance économique est suffisamment forte pour « encaisser » des taux plus élevés ; La dynamique économique porte à long terme le potentiel du marché immobilier. Cette normalisation va peut être difficile à accepter après des années d’une facilité excessive, mais c’est un mal indispensable pour mieux progresser demain.

A suivre.