Vous le savez, la thématique de l’évolution des prix de l’immobilier me tient à cœur. Je voudrais aujourd’hui attirer votre attention sur les conséquences de l’obsolescence énergétique des bâtiments sur la valorisation de votre immeuble ou de votre investissement locatif.

Comment peut-on valoriser un immeuble ?

La valorisation d’un immeuble, utilisé à titre de résidence principale et à usage d’habitation – car il en est tout autre pour les immeubles de rapport et autres locaux commerciaux dont la valorisation est principalement mathématique et financière, cf article « LMNP : Quelle valeur de revente ? » – est relativement simple et intuitive.

La valeur d’un immeuble c’est tout simplement : UN TERRAIN A BATIR SUR LEQUEL EST REALISE UNE CONSTRUCTION.

La valeur de votre immeuble sera donc la somme :

PRIX DU TERRAIN

+ PRIX D’UNE CONSTRUCTION NEUVE EQUIVALENTE

– TAUX DE VÉTUSTE (fonction de l’ancienneté de la construction)

+ TAUX AMÉLIORATION (afin de tenir compte des aménagements complémentaires tels que les terrasses ou autres piscines).

= PRIX DE L’IMMOBILIER.

Finalement, c’est assez simple d’estimer un bien immobilier.

Bien évidemment, cette méthode est simplifiée à l’extrême mais elle permet de donner une base à la valorisation de l’immeuble. Ensuite, c’est l’effet « marché » viendra ajuster cette valorisation.

Selon cette définition des déterminantes du prix de l’immobilier, trois facteurs ont donc une influence sur les prix de l’immobilier :

- Le prix du foncier (c’est-à-dire le prix du terrain à bâtir) ;

- Le coût de la construction ;

- L’évolution des normes de construction afin de déterminer le taux de vétusté de votre immeuble vis à vis d’une construction neuve.

Le coût du bâti protège l’investisseur contre l’inflation.

Le coût de construction d’un immeuble est une donnée assez fiable et facile à déterminer. Généralement exprimé en prix au m², c’est la rémunération des matériaux et de la main d’œuvre nécessaire à la construction de l’immeuble.

Ce coût de construction tient compte des exigences de construction et notamment de l’ensemble des normes environnementales (BBC, RT 2012 et autres maison passives.

Le coût de construction de la maison est un élément très protecteur pour l’investisseur, puisqu’il s’agit de la somme des matières premières indispensables pour obtenir cet immeuble. L’inflation viendra naturellement augmenter le coût de construction et donc la valorisation du bâti.

La valeur du bâti évolue avec l’inflation. C’est à partir de ce lien que de nombreux professionnels considèrent que l’immobilier est un investissement protecteur contre l’inflation. C’est parfaitement vrai concernant la partie de la valorisation de l’immeuble représentée par le bâti mais le prix du foncier n’est absolument pas protégé contre l’inflation. Pour plus de détail, sur cette idée fausse que l’immobilier est protecteur contre l’inflation, je vous propose de relire cet article : Protéger son patrimoine contre l’inflation : L’immobilier – Partie 1 –

En orange, l’évolution du coût de construction, ne permet pas d’expliquer la hausse des prix de l’immobilier. Le différentiel devra être trouvé du côté du prix du foncier.

Le prix du terrain bâtir, objet de spéculation et de l’effet marché.

S’il est assez simple et facile d’estimer le prix de construction d’un immeuble, il est nettement plus complexe d’expliquer la valeur du foncier.

Quelle est la véritable valeur d’un terrain à bâtir ? A mon humble avis, la valeur d’un terrain à bâtir n’est que le prix qu’un investisseur est prêt à mettre pour pouvoir y construire une maison, y loger.

Un terrain à bâtir n’a pas de valeur. Sa valeur n’est que le fruit du résultat de l’offre et de la demande, mais il n’existe pas de valeur intrinsèque.

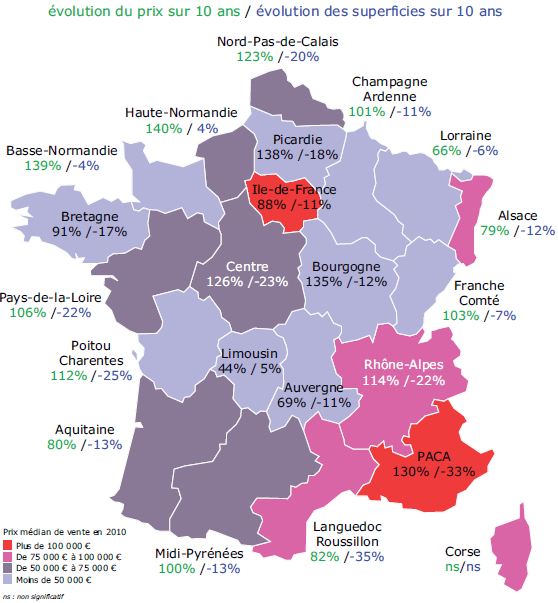

D’ailleurs, lorsque l’on analyse l’évolution des prix de l’immobilier, on constate clairement que la hausse des prix est principalement le fait de la hausse du foncier par rapport à l’évolution du coût de construction des immeubles.

Si c’est le prix du foncier et des terrains à bâtir qui a le plus profité de l’augmentation de la demande (par rapport à une offre relativement peu flexible), doit on considérer que se sont les terrains à bâtir qui seront les plus touchés en cas de baisse de la demande.

Mais au fait, comment peut on expliquer la forte augmentation de la demande immobilière ?

Dans un article récent nous vous apportions notre analyse : Comprendre la bulle immobilière pour anticiper la baisse des prix de l’immobilier ?, nous vous expliquions :

La hausse des prix de l’immobilier devient particulièrement violente depuis le début des années 2000. Mais alors, que c’est il passé au début des années 2000 pour expliquer un tel engouement sur les prix de l’immobilier ? Y aurait il un lien avec l’éclatement de la « bulle internet » ?

Et quel pourrait être la conséquence de l’éclatement de la « bulle internet » sur l’engouement des Français pour l’investissement dans l’immobilier ?

Regardons du côté des conditions de crédit et du financement bancaire pour trouver une justification à l’augmentation de la demande, car effectivement, la réponse est bien là.

Au début des années 2000, c’est l’éclatement de la « bulle internet » et surtout le début d’une politique monétaire particulièrement accommodante pour relancer la croissance économique. En plein marasme économique, les banques centrales abaissent fortement leurs taux d’intérêt afin de relancer l’activité.

Coïncidence ? Les prix de l’immobilier augmentent fortement dès lors que les taux d’intérêt baissent fortement (2000- 2006), puis connaissent une évolution contrastée lorsque les taux augmentent (2008), avant de repartir dès que les taux baissent fortement (2009-2013).

Entre baisse des taux d’intérêt et allongement de la durée des crédits, de nombreux particuliers se sont trouvés en capacité d’accéder à la propriété immobilière. Il faut trouver dans cette facilité à trouver un financement immobilier la source de l’augmentation des prix de l’immobilier.

Ainsi, en cas probable et hausse des taux d’intérêt ou de réduction des facilités d’octroi des crédits immobiliers, il y a fort à parie que les prix de l’immobilier baisseront, à commencer par la première variable d’ajustement que sont les terrains à bâtir. Dès lors que la valeur du bâti est protégé par le prix de revient de l’immeuble et le coût de construction de l’ouvrage, le prix du terrain devient la principale variable d’ajustement (cf article : Le prix des terrains à bâtir, facteur d’ajustement dans la baisse de l’immobilier, pour comprendre l’analyse complète).

L’obsolescence énergétique : Maintient du prix de l’immobilier neuf mais destruction de la valeur de l’immobilier ancien

Enfin, et le mécanisme commence tout juste, l’obsolescence énergétique des bâtiments aura un impact très négatif sur l’immobilier ancien. En augmentant rapidement l’effet qualité des bâtiments neuf, l’immobilier ancien devient rapidement obsolète et non conforme. Cette vétusté énergétique est le second volet qui devrait peser sur l’évolution future des prix de l’immobilier ancien.

En parallèle, la hausse de l’effet qualité devrait permettre un maintient des prix de l’immobilier neuf. Ces nouvelles normes de construction ont une conséquence directe sur le prix de revient des immeubles.

L’accélération de l’augmentation de l’effet qualité des bâtiments devrait être à l’origine d’une obsolescence rapide des immeubles anciens. Cette obsolescence sera source de dégradation de la valeur des immeubles.