Le prochaine révision des valeurs locatives cadastrales se prépare. La machine est lancée. Après le vote de cette révision à l’occasion de la loi de finances pour 2021, les premières étapes préparatoires sont en ligne de mire.

Essayons de faire le point sur les conséquences de cette prochaine réforme de la fiscalité locale et sur son calendrier d’application.

La révision des valeurs locatives cadastrales prévues pour 2026.

Comme parfaitement expliqué par l’administration fiscale, La valeur locative cadastrale (VLC) est la notion fondamentale de la fiscalité directe locale : en effet, elle est utilisée seule ou avec d’autres éléments pour le calcul de la base de chacun des impôts directs locaux.

La valeur locative correspond au loyer annuel théorique que pourrait produire un immeuble bâti ou non bâti, s’il était loué dans des conditions normales. Elle est calculée forfaitairement à partir des conditions du marché locatif de 1970, pour les propriétés bâties, et de celui de 1961 pour les propriétés non bâties.

Néanmoins, la réforme des valeurs locatives cadastrales prévues pour 2026 devrait permettre d’actualiser cette dernière et ainsi ajuster (à la hausse ?) le montant de la taxe foncière payée par les propriétaires immobiliers en fonction de la valeur réelle de leurs biens.

Les premières simulation sorties en 2019 font état d’une augmentation comprise entre 10% et 25% au détriment notamment des appartements anciens situés dans le cœur des grandes métropoles.

Dans le détail, une autre étude de l’IPP publiée au début de l’année 2021 essaie de faire le point entre les gagnants et les perdants de la future révision des valeurs locatives cadastrales :

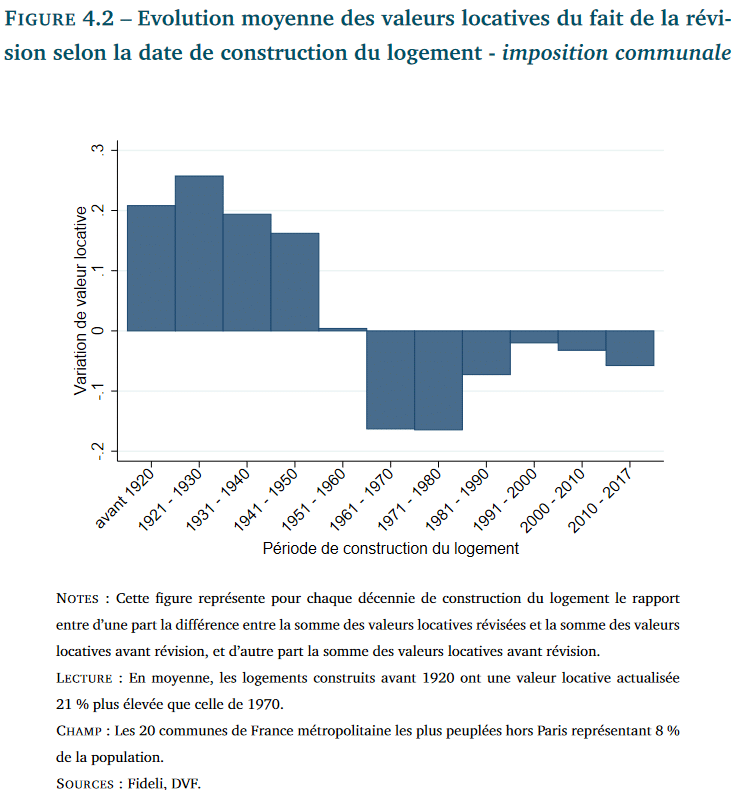

Conséquence de la révision de la valeur locative cadastrale, en fonction de la date de construction du logement

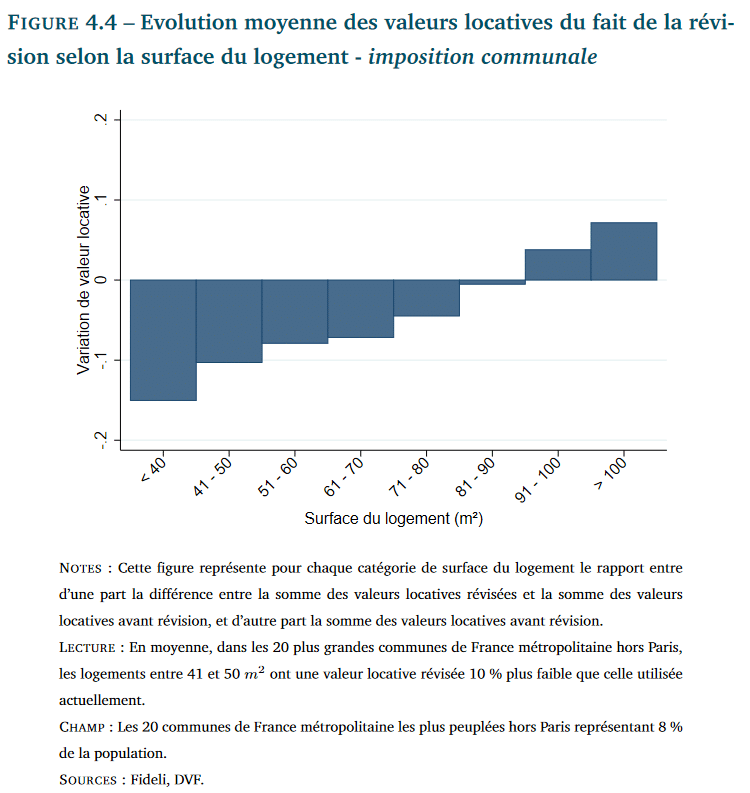

Conséquence de la révision de la valeur locative cadastrale, en fonction de la taille du logement

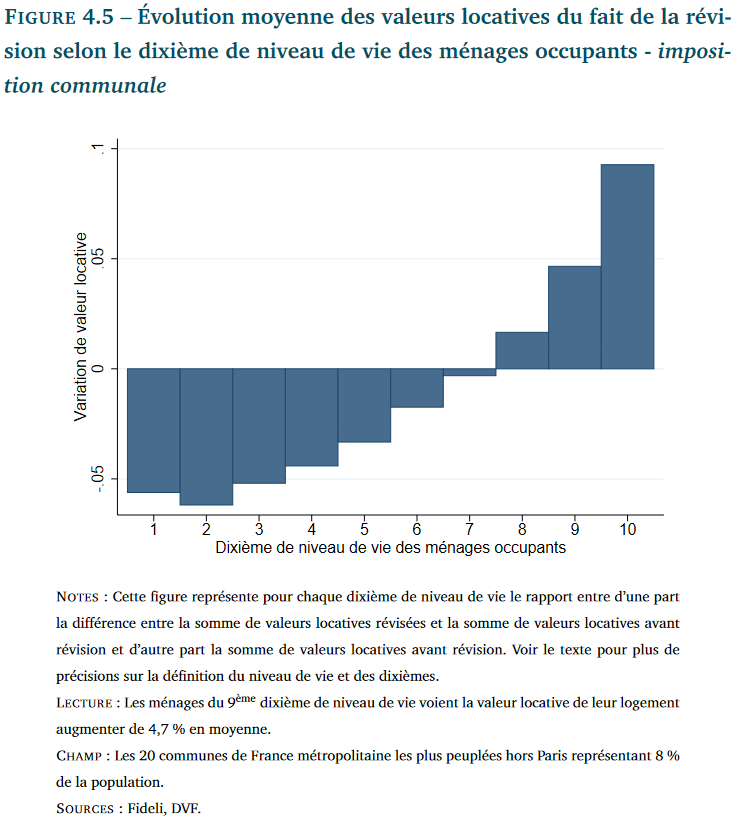

Conséquence de la révision de la valeur locative cadastrale, en fonction du niveau de vie du ménage occupant

Bref, une réforme importante de la fiscalité locale dont il est impossible aujourd’hui de déterminer les conséquences exactes, même si on doit pouvoir craindre une hausse des taxes foncières ou du moins une meilleure prise en compte de la valeur actuelle des biens immobilier et des loyers pratiqués.

Selon l’IPP :

Il ressort de cette analyse que la réforme devrait avoir des effets redistributifs progressifs en augmentant les impôts fonciers des ménages les plus aisés qui résident dans des logements dont la valeur locative est sous-évaluée au profit des ménages les plus pauvres dont les logement sont actuellement surévalués. Ces ajustements resteraient toutefois modestes puisque la valeur locative des ménages les plus riches pourrait augmenter de 9 % alors que celle des 10 % plus pauvres pourrait baisser de 5,6 % à l’échelon communal.

Source : Révision des valeurs locatives sur les locaux d’habitation

Une hausse sensible de la taxe foncière n’est pas à exclure à l’horizon 2026, même si cette augmentation devrait être lissée sur plusieurs années.

La réforme des valeurs locatives cadastrales est inscrite dans le projet de loi de finances pour 2021.

La loi de finances pour 2021 prévoit une mise en œuvre progressive à partir de 2023… pour une première application à partir du 01 janvier 2026 :

- Premier semestre 2023 : phase de collecte de données pour mieux comprendre les valeurs réelles du marché locatif. Pendant cette période, les propriétaires de logements locatifs devront déclarer, à l’administration fiscale, les loyers pratiqués.

- Entre le premier semestre 2023 et le 1er septembre 2024 : analyse des informations récoltées et préparation d’un rapport détaillé par l’administration fiscale. Ce document sera destiné à présenter la réforme aux collectivités territoriales et aux contribuables.

- En 2025 : l’administration fiscale va déterminer la nouvelle base servant de calcul aux valeurs locatives, puis fera le point sur les nouveaux secteurs impactés.

- À partir du 1er janvier 2026 : la réforme devrait entrer en vigueur.

Le lancement récent du nouveau service en ligne « Gérer mes biens immobiliers » sur impots.gouv.fr.

Première étape de cette grande révision de valeur locative cadastrale : Connaître les loyers réellement pratiqués.

C’est l’objectif de la mise en ligne récente d’une nouvelle fonctionnalité dans votre espace personnel sur impots.gouv.fr.

En effet, à partir du 01 Janvier 2023 et jusqu’au 01 Juillet 2023, les propriétaires bailleurs devront déclarer le loyer perçu pour chacun de leur bien immobilier locatif. Cette phase de collecte des données est primordiale et devra permettre de calibrer la réforme.

En fonction des données collectés, il sera possible de connaître les conséquences théorique réelle de la réforme à partir de septembre 2024. Ces résultats théorique permettront alors de calibrer la réforme et d’ajuster les modalités de calcul de la taxe foncière payée à partir de 2026.

Pour autant, la taxe foncière ne devrait pas être calculée à partir des éléments individuels, c’est à dire des loyers indiqués dans impots.gouv.fr.

Les données collectées ne serviront pas à calculer votre taxe foncière mais permettront de calculer les modalités de calcul globales de la taxe foncière.

A suivre.

ps : On imagine bien l’utilisation future qui pourrait être faite de ce fichier des loyers pratiqués. L’encadrement des loyers pourrait ainsi être plus facilement contrôlé tout comme la pratique illégale de la colocation telle que nous l’expliquions dans cet article « La colocation : L’illégalité de l’immobilier locatif trop rentable. »