La CMS ou Cotisation Maladie Subsidiaire est une cotisation sociales payée par les personnes qui bénéficient de la Protection Universelle Maladie (PUMa), c’est à dire le régime de protection sociale qui remplace la CMU.

La circulaire interministérielle N° DSS/5B/2017/322 du 15 novembre 2017 relative à la cotisation subsidiaire maladie prévue à l’article L.380-2 du code de la sécurité sociale précise les modalités d’application de la CMS (Cotisation Maladie Subsidiaire).

En synthèse qu’est ce que la Cotisation Maladie Subsidiaire ? Définition de la CMS.

Depuis le 1er janvier 2016, toute personne qui travaille ou réside en France de manière stable et régulière a droit à la prise en charge de ses frais de santé à titre personnel et de manière continue tout au long de la vie (C’est la Protection Universelle Maladie plus connue sous l’acronyme PUMa). Ainsi, les personnes assurées contribuent au financement de l’assurance maladie en fonction de leurs ressources et de leur situation :

- Les personnes percevant des revenus d’activité cotisent à l’assurance maladie sur ces revenus.

- Les personnes qui disposent de faibles ou d’aucune ressource d’activité et de revenus du capital (immobilier ou financier) suffisants sont redevables d’une « cotisation subsidiaire maladie »

Analysons les conditions d’application de cette cotisation maladie subsidiaire qui devra être payée par ceux d’entre vous qui n’avez pas de revenu d’activité professionnelle (et pas de revenus de remplacement tel que les allocations chômage, retraite ou maladie) et qui assurez votre subsistance par les revenus de votre patrimoine, tel que les revenus fonciers ou dividendes.

Tout assuré bénéficiaire de la prise en charge des frais de santé est amené à contribuer au financement de l’assurance maladie en fonction de sa situation et de ses ressources.

Ainsi, selon le niveau de ces revenus, les personnes inactives ou dont les revenus d’activité sont trop faibles pour que leurs cotisations sur ces revenus puissent être considérées comme suffisante au regard de l’octroi des droits à l’assurance maladie, sont susceptibles d’être redevables, au titre de l’année 2016 et pour les années suivantes, de la cotisation subsidiaire maladie. Celle-ci remplace l’ancienne cotisation liée à la couverture maladie universelle de base (CMU-b) due par les personnes auxquelles il était demandé de procéder annuellement à des démarches spécifiques en vue de leur affiliation à la sécurité sociale.

La cotisation maladie subsidiaire est individuelle : Elle est due par chaque assuré à titre personnel sur ses revenus du capital. Ainsi, dans le cas d’un foyer fiscal composé de deux personnes inactives, deux cotisations sont dues (sur des revenus distincts).

La cotisation maladie subsidiaire est annuelle : Elle couvre une période de 12 mois, du 1er janvier au 31 décembre de l’année civile. La cotisation est due à compter de la date d’affiliation au régime général et cesse d’être due le lendemain de la date de fin de cette affiliation.

Cette cotisation est calculée et recouvrée pour l’année 2016 à partir du mois de novembre 2017 sur la base des éléments transmis dans la déclaration fiscale au titre des revenus 2016.

Qui doit payer la Cotisation Maladie Subsidiaire (CMS) ? Quels sont les seuils de revenus d’activité ?

Les personnes redevables de la cotisation subsidiaire maladie sont les assurés résidant en France de manière stable et régulière, qui bénéficient de la prise en charge des frais de santé et remplissent cumulativement les deux critères suivants :

1- Les revenus d’activité de l’assuré et ceux de son conjoint lorsqu’il est marié ou de son partenaire lorsqu’il est lié à lui par un pacte civil de solidarité, sont inférieurs à un seuil fixé à 10% du plafond annuel de la sécurité sociale (PASS) au titre de l’année civile pour laquelle la cotisation subsidiaire maladie est due (soit 3 861,60 € au titre de l’année 2016 recouvrée depuis Novembre 2017). Les revenus pris en compte sont constitués des revenus perçus au titre d’une activité professionnelle salariée ou non salariée pour l’année au titre de laquelle la cotisation est appelée.

2- L’assuré et son conjoint lorsqu’il est marié ou son partenaire lorsqu’il est lié à lui par un pacte civil de solidarité ne perçoivent aucun revenu de remplacement, à savoir, aucune pension de retraite, ni aucune rente, ni aucun montant d’allocation de chômage au titre de l’année au titre de laquelle la cotisation est appelée.

Qui est exonéré de la Cotisation Maladie Subsidiaire – CMS ?

Tout d’abord, assez naturellement, les personnes qui ne respectent pas les deux critères ci avant présentés, ne sont pas concernés par la Cotisation Maladie Subsidiaire (CMS). Il s’agit donc des personnes (attention, il s’agit d’une cotisation individuelle et non liée au foyer fiscal) dont le revenu d’activité (apprécié au niveau du couple le cas échéant) est inférieure à 10% du PASS soit 3861.60€ pour l’année 2016 actuelle recouvrée) ou les personnes qui perçoivent des revenus de remplacement tels que des pensions retraites ou autres allocations chômages.

Sont donc exonérées de la cotisation maladie subsidiaire :

1- Les personnes qui ne bénéficient pas de la prise en charge des frais de santé par l’assurance-maladie de la sécurité sociale française parce qu’elles n’ont pas, pour l’année considérée, de résidence stable et régulière en France conformément aux dispositions de l’article L.160-1 du code de la sécurité sociale ;

2. Les élèves et étudiants des établissements d’enseignement supérieur, des écoles techniques supérieures, des grandes écoles et des classes du second degré préparatoires à ces écoles mentionnées à l’article L. 381-4 du code de la sécurité sociale au titre de la période considérée. En effet, en application de l’article L. 381-8, ceux-ci sont redevables d’une cotisation forfaitaire au titre de chaque année universitaire, sauf dérogations ; * Cette exonération a vocation à disparaître à compter de septembre 2018, après l’adoption du projet de loi relatif à l’orientation et à la réussite des étudiants. Les étudiants se verront appliquer les dispositions de droit commun en matière d’assurance maladie.

3. les frontaliers résidant en France et exerçant une activité professionnelle en Suisse ou percevant une pension d’origine suisse qui ont opté, dans le cadre des dispositions prévues par l’accord du 21 juin 1999 entre l’Union Européenne et la Suisse, pour ne pas relever de l’assurance maladie en Suisse et qui sont donc affiliés à l’assurance maladie en France. En application des dispositions de l’article L. 380-3-1, ceux-ci sont redevables d’une cotisation spécifique égale à 8% d’une assiette correspondant à leur revenu fiscal de référence, défini selon les modalités fixées au IV de l’article 1417 du code général des impôts.

A partir de quel niveau de revenu du capital doit on payer la Cotisation Maladie Subsidiaire – CMS ? Quelle est l’assiette de la cotisation ?

Les personnes concernées par la cotisation maladie subsidiaire devront donc payer cette cotisation. Néanmoins, il est effectué un abattement sur les revenus du capital d’un montant égal 25% du PASS, soit 9 654 € au titre de 2016.

Ainsi, les premiers 9654€ de revenus du capital ne subiront pas la cotisation maladie subsidiaire. Dans le cas d’un foyer composé de deux redevables de la cotisation, cet abattement est appliqué à chacune des parts de revenu attribué à chacun des membres du couple.

L’assiette de la cotisation maladie subsidiaire est donc constituée des revenus fonciers, de capitaux mobiliers, des plus-values de cession à titre onéreux de biens ou de droits de toute nature, les bénéfices industriels et commerciaux non professionnels (LMNP / Parahotellerie non professionnelle) et les bénéfices des professions non commerciales non professionnels (Plus value sur Bitcoin et autres cryptomonnaies par exemple), retenus pour le calcul du revenu fiscal de référence.

En cas de déclaration commune au sein d’un même foyer fiscal, l’assiette retenue est la part de revenus qui peut être attribuée à chaque membre du couple. Lorsque les revenus des époux ou partenaires de pacte civil de solidarité ne sont pas individualisés dans l’avis d’imposition, la part de revenus de chaque redevable est égale à la moitié des revenus.

Lorsqu’il apparaît à l’occasion d’un contrôle qu’un assuré est redevable de la cotisation subsidiaire maladie mais que l’assiette de la cotisation ne peut être déterminée au moyen d’éléments probants notamment parce que les revenus n’ont pas été déclarés dans les conditions prévues à l’administration fiscale, l’organisme de recouvrement fixe cette assiette à une valeur égale à cinq fois le montant du plafond annuel de la sécurité sociale en vigueur au 1er janvier de l’année au titre de laquelle est notifiée la cotisations forfaitaire.

Cette fixation forfaitaire est opérée à titre provisoire. Le montant n’est dû que tant que l’assuré n’apporte pas d’éléments probants permettant de déterminer l’assiette réelle.

Quel est le taux de la cotisation maladie subsidiaire ?

Le taux de la cotisation maladie subsidiaire est de 8% de l’assiette ci avant présentée (revenu du capital – 25% du PASS).

Néanmoins, afin d’éviter les effets de seuil, un système de proratisation est mis en place pour les personnes dont les revenus d’activité sont compris entre 5% à 10% du PASS.

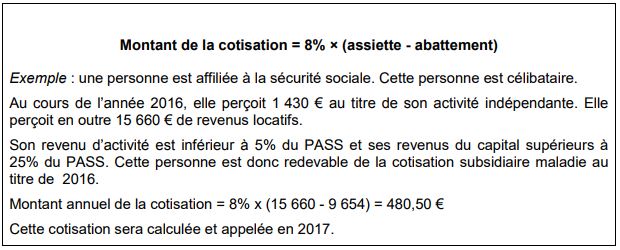

Ainsi, si les revenus d’activité sont inférieurs à 5% du PASS, le calcul de la CMS est réalisée selon la formule classique (sans proratisation) :

Cotisation maladie subsidiaire = 8% * (Revenu du capital – Abbattement de 25% du PASS)

Exemple :

Si les revenus d’activité sont compris entre 5% et 10% du PASS, le calcul de la cotisation maladie subsidiaire est réalisé selon la formule suivante :

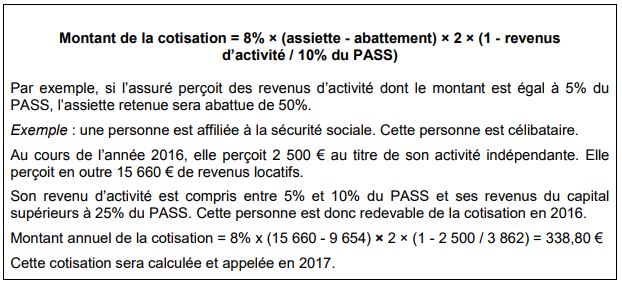

Montant de la cotisation maladie subsidiaire = 8% × (assiette – abattement) × 2 × (1 – revenus

d’activité / 10% du PASS)

Exemple :