La fin de l’année arrive à grand pas et il devient urgentissime de s’organiser pour défiscaliser. Défiscaliser, c’est l’ultime solution pour le contribuable usé de payer ses impôts et décidé à utiliser toutes les bonnes solutions proposées par le code général des impôts pour faire baisser la note fiscale.

Malheureusement, défiscalisation rime rarement avec rendement. Bien souvent, le contribuable agacé par la manière dont l’état gaspille ses impôt dans des dépenses somptuaire se précipite chez son banquier ou son conseil en gestion de patrimoine pour souscrire un produit de défiscalisation qui promet monts et merveilles.

Il en ressort heureux d’avoir réduit ses impôts sur le revenu (et payé 5% de frais d’entrée), mais s’apercevra à l’échéance dudit produit miracle qu’il a globalement perdu de l’argent. C’est pas grave, au moins il a réduit ses impôts et ce pourris de « gouvernement » n’aura pas son argent! (la question de savoir s’il est préférable d’enrichir la société de gestion est une autre question)

Souscrire un FIP ou un FCPI, c’est souscrire un produit financier fortement chargé en frais dont le rendement est négatif dans 70% des cas.

Dans le meilleur des cas, défiscaliser en 2015, c’est réduire l’impôt sur le revenu payé en 2016 (calculé sur les revenus perçus en 2015). Vouloir défiscaliser est trop souvent réduit à la souscription d’un produit de défiscalisation vendu par votre banque ou votre conseiller en gestion de patrimoine : Résultat, vous payez très cher un produit financier dont les frais sont exorbitants et le rendement final minable !

Selon un récente étude du site bienprévoir.fr, le rendement des produits financiers FIP et FCPI (quelque soit le réseau de distribution) sont à l’origine d’une performance décevante. Jugez par vous même (cette étude date de 2014 et mérite d’être mise à jour, même si les résultats ne devraient pas être chamboulés) :

– 1% des FIP ou FCPI depuis 1997 ont rapportés plus de 10% de rendement annualisé (hors avantage fiscal);

– 5% des FIP ou FCPI depuis 1997 ont rapportés entre 5% et 10% de rendement annualisé (hors avantage fiscal);

– 22% des FIP ou FCPI depuis 199 ont rapportés entre 0% et 5% de rendement annualisé (hors avantage fiscal);

– 70% des FIP ou FCPI depuis 1997 ont délivrés des performances négatives.

– Sur 48 sociétés de gestion analysées, seuls 8 délivrent en moyenne une performance positive. (Odyssée Venture, Conseil plus gestion, Vatel Capital, Rhones Alpes PME Gestion, Alliance entreprendre SAS, IDInvest Partners, IXO private equity et Midi Capital)

Pour consulter l’intégralité de cette analyse : Analyse Bienprévoir.fr sur le rendement des FIP et FCPI

Quelle belle affaire ! Souscrire un produit financier dont le rendement sera négatif dans 70% des cas, n’est pas une sage décision d’investissement.

Les lecteurs les plus attentifs (et habitués aux discours rodés dans commerciaux) expliqueront qu’en intégrant l’avantage fiscal acquis, les rendements sont meilleurs et on limite la casse. C’est juste, mais quel est l’intérêt de souscrire un produit financier, non rentable (car même en intégrant l’avantage fiscal, le rendement final est proche de 0), bloqué pendant 8 ans à 10 ans ? (à part enrichir le commercial, le distributeur et la société de gestion conceptrice du produit ?).

Mais alors, comment réduire son impôt sur le revenu 2016 payé en 2017 ? Quelles sont les meilleures solutions ?

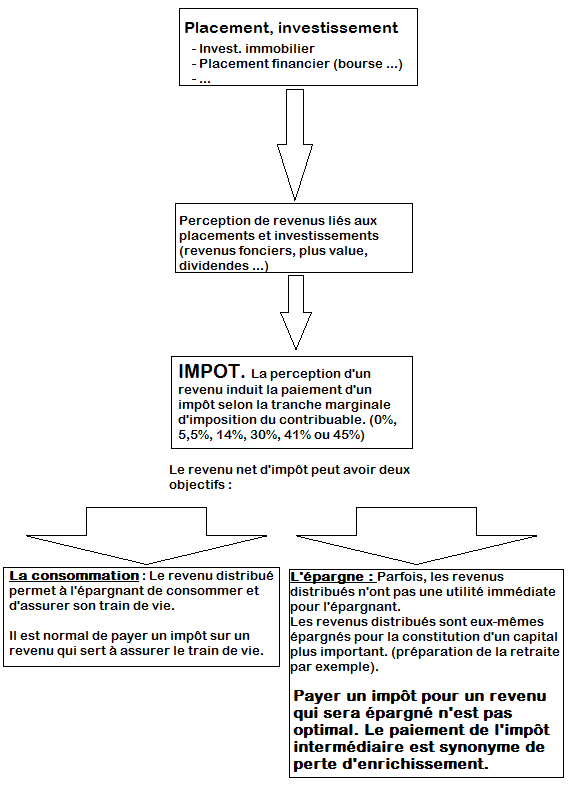

Avant de chercher à réduire son impôt sur le revenu par l’utilisation des niches fiscales, rapidement saturées par le mécanisme du plafonnement des niches fiscales qui réduit à 10 000€ ou 18 000€ l’avantage annuel maximal procuré par les niches fiscales (cf article complet sur le sujet : « Plafonnement des niches fiscales : détail du mécanisme et liste des avantages fiscaux concernés« ), il est indispensable d’optimiser la perception de ses revenus. Car n’oubliez jamais, que la meilleure manière de réduire son impôt sur le revenu, c’est encore de ne pas percevoir de revenu imposable.

Comme nous l’avions écrit dans cet article « Comment défiscaliser votre impôt sur le revenu ? Quelle solution » :

Payer un impôt est particulièrement désagréable, mais payer un impôt sur un revenu dont vous n’avez pas besoin est la pire des situations.

La souscription d’un produit de défiscalisation ne doit intervenir qu’après optimisation du niveau des revenus imposables. Nous ferons la distinction entre les produits traditionnels (que vous pourrez souscrire directement dans votre banque ou via votre conseil en gestion de patrimoine) et les solutions plus confidentielles qui méritent d’être approfondies.

L’investissement immobilier locatif en loi PINEL pour bénéficier d’une réduction d’impôt de 21% du prix de revient de l’immeuble

C’est le grand classique des vendeurs de défiscalisation : Pour réduire l’impôt sur le revenu, l’idéal c’est l’investissement immobilier dans le neuf via la loi PINEL.

La mécanique est relativement simple : Le contribuable investi dans un immeuble loué à un certain niveau de loyer à des locataires répondant à des critères sociaux de revenus pendant une durée comprise entre 6 ans et 12 ans. (la durée de l’engagement de location détermine le niveau de réduction d’impôt. Une loi PINEL :

- Avec 6 ans d’engagement de location respectant les critères sociaux permettra de bénéficier d’une réduction d’impôt de 12% ;

- Avec 9 ans d’engagement de location respectant les critères sociaux permettra de bénéficier d’une réduction d’impôt de 18% ;

- Avec 12 ans d’engagement de location respectant les critères sociaux permettra de bénéficier d’une réduction d’impôt de 21%.

L’engagement de location d’un immeuble acquis en loi PINEL repose sur le respect de deux critères cumulatifs :

- Louer à des personnes dont les revenus sont plafonnés et faibles (l’année de signature du bail) ;

- Le loyer est limité et plafonné en fonction de la zone et de la surface après application d’un coefficient multiplicateur;

Pour 2015, les plafonds applicable à la loi PINEL sont les suivants :

| Composition du foyer du locataire | Zone A bis | Zone A | Zone B1 | Zone B2 |

|---|---|---|---|---|

|

Personne seule |

36 971 € | 36 971 € | 30 133 € | 27 120 € |

| Couple | 55 254 € | 55 254 € | 40 241 € | 36 216 € |

| Pers. seule ou couple ayant 1 pers. à charge | 72 433 € | 66 420 € | 48 393 € | 43 554 € |

| Pers. seule ou couple ayant 2 pers. à charge | 86 479 € | 79 558 € | 58 421 € | 52 579 € |

| Pers. seule ou couple ayant 3 pers. à charge | 102 893 € | 94 183 € | 68 725 € | 61 853 € |

| Pers. seule ou couple ayant 4 pers. à charge | 115 782 € | 105 985 € | 77 453 € | 69 707 € |

|

Majoration par personne à charge supplémentaire |

12 900 € | 11 809 € | 8 641 € |

7 775 € |

| Localisation du logement | Plafonds mensuels de loyer au m² | |

|---|---|---|

| 2014 | 2015 | |

| Zone A bis | 16,72 € | 16,82 € |

| Zone A | 12,42 € | 12,49 € |

| Zone B1 | 10 € | 10,06 € |

| Zone B2 (sur agrément) | 8,69 € | 8,74 € |

Pour connaître le zonage applicable à la loi PINEL et connaître la liste des villes éligibles, je vous engage à lire cet article « Loi PINEL : Un nouveau zonage applicable au 01 Octobre 2014.

Investir en loi PINEL, c’est défiscaliser, mais c’est surtout investir dans l’immobilier.

Les commerciaux en défiscalisation (vous les nommez comme vous voulez, banquier, conseil en gestion de patrimoine indépendant, …) qui vendent des investissements en loi PINEL insistent toujours sur le montant de la réduction d’impôt et rarement sur la rentabilité globale du projet.

Souvenez vous de ma phrase d’introduction « Malheureusement, défiscalisation rime rarement avec rendement. Bien souvent, le contribuable agacé par la manière dont l’état gaspille ses impôt dans des dépenses somptuaire se précipite chez son banquier ou son conseil en gestion de patrimoine pour souscrire un produit de défiscalisation qui promet monts et merveilles. »

Nous sommes aujourd’hui totalement dans cette situation grotesque ou l’épargnant investisseur investi dans un bien immobilier pour réduire ses impôts sur le revenu sans même analyser la rentabilité réelle de son opération. Est il vraiment sérieux d’investir dans un bien immobilier alors que les prix sont toujours à des niveaux stratosphériques ?

Est il sérieux de fonder la rentabilité d’une opération d’investissement sur la réalisation future d’une plus-value alors que nous anticipons une baisse des prix de l’immobilier ? (cf « Prix de l’immobilier : Ou en sommes nous ? Quelles perspectives ?« ).

L’investissement dans le capital de PME pendant une durée minimum de 5 ans pour bénéficier d’un réduction d’impôt de 18% du montant de l’investissement.

Encourager les épargnants français à utiliser leur épargne au service de l’économie est une noble cause et c’est le fondement de cette réduction d’impôt de 18%.

Classiquement, la très grande majorité de ces investissements dans les PME est réalisée via les FIP ou FCPI dont nous avons décrit la rentabilité passée dans le propos liminaire. Néanmoins, il serait dommage d’abandonner cette solution du seul fait de la piètre performance des FIP et FCPI.

Avez vous pensé au crowdfunding equity ? Et oui, en investissant au capital de PME qui réalisent une augmentation de capital sur des platerformes de crowdfunding (type wiseed ou anaxago), vous investissez dans des PME et pouvez (dans certains cas) bénéficier d’une réduction d’impôt de 18%. (cf »Défiscalisation : Avez vous pensé au crowdfunding pour réduire votre impôt sur le revenu ?« )

Investir dans l’économie sociale et solidaire et bénéficier d’une réduction d’impôt de 18%.

De la même manière qu’il est possible de bénéficier d’une réduction d’impôt à l’occasion de l’investissement d’une PME, il est possible de bénéficier de cette même réduction d’impôt de 18% à l’occasion de l’investissement au capital d’une entreprise solidaire qui exerce une activité à forte utilité sociale et/ou environnementale qui réinvestit la majorité de ses bénéfices dans son développement.

Les entreprises éligibles bénéficient du label Finansol :

-Actions non cotées d’Autonomie et Solidarité, une société de capital risque qui investit ses actifs dans le capital d’entreprises non cotées dont la valeur peut fluctuer et n’est pas garantie ;

– Actions non cotées d’Entreprendre pour Humaniser la Dépendance (EHD), une société foncière qui a été créée par l’association La Pierre Angulaire, dont la mission est de gérer des maisons de retraite et de soins accueillant des personnes âgées socialement fragilisées et en situation de dépendance ;

– Actions non cotées d’Habitats Solidaires, grâce aux fonds récoltés, la Société Coopérative procède à l’achat et la rénovation de logements, et en assure la gestion au profit des personnes avec de très faibles revenus ;

– Actions non cotées d’Initiatives pour une Economie Solidaire (IES), une SCIC (Société Coopérative d’Intérêt Collectif) de financement solidaire qui soutient des projets d’entreprises solidaires créatrices d’emplois, en faisant appel à l’épargne citoyenne en Midi-Pyrénées, depuis 1998 et en Languedoc-Roussillon depuis 2014 ;

– Actions non cotées de FADEV pour soutenir des entrepreneurs en Afrique qui mettent en application les valeurs d’une économie sociale et solidaire ;

– Actions non cotées de Femu Qui, une structure de capital risque régional dont la mission est de financer et d’accompagner la création et le développement d’entreprises en Corse ;

– Actions non cotées de Garrigue, une société de capital risque qui investit ses actifs dans le capital d’entreprises non cotées ;

– Actions non cotées de Herrikoa, une société de capital risque qui investit ses actifs dans le capital d’entreprises non cotées dans le pays basque ;

– Actions non cotées de la Foncière Chênelet, dont l’objectif est la construction de logements sociaux à haute performance énergétiques et à charges maîtrisées, accessibles aux revenus les plus modestes ;

– Actions non cotées de la Foncière Habitat et Humanisme, l’outil qui permet à l’association Habitat et Humanisme de faire l’acquisition et de rénover des biens immobiliers afin d’y reloger des personnes en situation d’exclusion sociale ;

– Actions non cotées de la Foncière Terre de Liens, qui collecte de l’épargne solidaire auprès des citoyens et des institutions privées et acquiert des biens immobiliers en milieu rural pour en assurer, sur le long terme, une gestion sociale et écologique ;

– Actions non cotées de Lurzaindia, qui acquiert des terres et des bâtiments dans le pays basque menacés de perdre leur usage agricole, puis les loue à des paysans par le biais de baux stables et de long terme. Ces paysans s’engagent à respecter les principes de l’agriculture paysanne, c’est à dire une agriculture de proximité, à taille humaine, pourvoyeuse d’emplois, respectant les cycle naturels et impliquée dans la vie de son territoire ;

– Actions non cotées de la SIDI, qui participe au financement de structures de microfinance sociale ou encore d’organisations de producteurs en zone rurale en Afrique, Amérique Latine, Europe de l’Est et en Asie ;

– Actions non cotées de La Nef, qui accorde des prêts professionnels ou associatifs pour financer et soutenir des projets à caractère environnemental (agriculture biologique, protection de l’environnement,…), social (entreprises d’insertion, logement social,…), ou culturel (activités artistiques, édition culturelle,…) ;

– Actions non cotées de SNL Prologues (Parts B), dont l’objectif est d’accompagner des personnes en situation d’exclusion vers l’accès au logement. SNL Prologues est la structure financière permettant à l’association de faire l’acquisition de logements afin d’y mener ce travail d’accompagnement ;

– Actions non cotées de SPEAR, une plateforme de finance participative et solidaire qui propose aux épargnants de financer des projets à forte utilité sociale ou environnementale

C’est dans ce contexte que nous vous avons récemment présenté l’investissement dans la foncière « Terre de liens », société foncière spécialisée dans l’investissement dans la terre agricole loué à des agriculteurs qui développerons une agriculture bio. (cf »Comment investir dans la terre agricole et bénéficier d’une réduction d’impôt sur le revenu.« )

Et vous comment défiscalisez vous ? Quelles sont vos bonnes idées pour réduire votre impôt sur le revenu ?