Dans le prolongement direct de ma visio-patrimoniale de la semaine dernière « Quelle stratégie d’épargne et d’investissement pour 2024 ?« , je vous propose d’entrer dans le vif du sujet et de vous détailler ma méthode efficace pour bien répartir votre patrimoine entre liquidités, placement, épargne, actions et immobilier.

Je veux vous permettre de faire votre propre diagnostic patrimonial. Vous allez pouvoir auto-analyser votre patrimoine et commencer à prendre conscience du travail que vous avez encore à réaliser.

ps : pas de visio-patrimoniale cette semaine. Je suis malade, rien de grave, mais je ne peux pas parler avec beaucoup d’intensité.

Une stratégie simple.

Vous le savez, j’aime la simplicité. Je suis convaincue que la simplicité est le summum de la complexité. Faire simple est un graal. Une simplicité qui n’est pas simpliste, mais au contraire la synthèse extrême de la complexité.

Une simplicité qui vous permet de comprendre les décisions d’investissement que vous prenez.

Ma stratégie repose sur 3 étapes :

1 – Déterminer combien vous devez épargner et combien vous devez investir.

1- Essayez de déterminer le montant, l’argent dont vous avez besoin pour financer vos projets à court (2 à 5 ans) et moyen terme (8 /10 ans). À défaut de projets à financer, combien avez-vous besoin de savoir disponible pour vous sentir serein ?

Essayer de déterminer le montant, l’argent dont vous avez besoin pour financer vos projets à court (2 à 5 ans) et moyen terme (8 /10 ans). À défaut de projets à financer, combien avez-vous besoin de savoir disponible pour vous sentir serein ?

Alors ? Vous avez un chiffre ? Combien ? Une voiture à changer dans 4 ans, les études des enfants dans 6 ans, …

Attention, la maison de retraite dans 20 ans, ce n’est pas un projet ou un besoin. 20 ans, c’est loin et vos enfants pourront vendre la résidence principale pour la financer. La maison de retraite, c’est en moyenne 2 ans. Il ne faut pas surestimer les montants ! Dans la grande majorité des cas, aucun problème de financement.

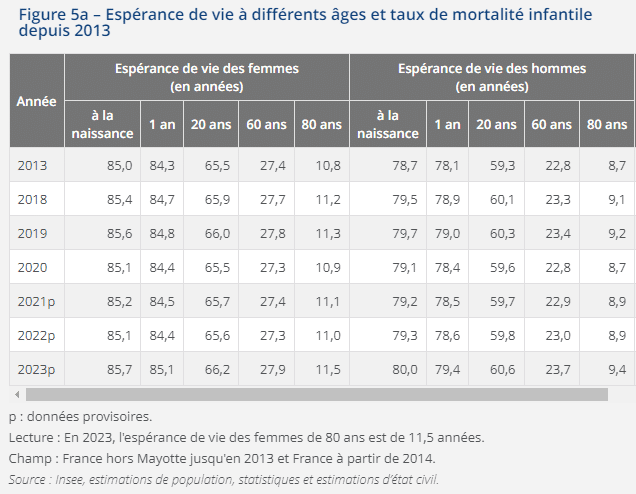

De surcroît, il ne faut pas sous-estimer son espérance de vie.

À 60 ans, on est jeune. Votre espérance de vie à 60 ans est de 27 ans pour une femme et 23 ans pour un homme ! On ne doit pas s’arrêter de vivre et donc d’investir à 60 ans ! Attendre la mort à partir de 60 ans et ne pas investir pendant 25 ans, c’est long et surtout, c’est source d’appauvrissement.

Attention donc à ne pas surestimer le montant du capital dont vous avez besoin pour être serein. Vous n’aurez probablement jamais besoin de dépenser 200 000€, 300 000€ ou même plus. Il ne sert à rien d’accumuler de l’énergie (=argent) dont vous n’aurez jamais besoin.

Bref, vous venez de calculer le montant du capital dont vous estimez avoir besoin.

Ce capital nécessaire à votre sérénité ou important pour financer des projets à court et moyen terme, ce sera votre épargne.

Épargner, c’est stocker de la monnaie pour une utilisation prochaine, mais accumuler de la monnaie, ce n’est pas gérer son patrimoine.

« La monnaie est une énergie au service de vos projets de vie »

Une énergie que l’on peut stocker, accumuler et qui sera le plus souvent rémunérée par un taux d’intérêt.

Une épargne pour financer des projets futurs à plus ou moins longue échéance. Mais une épargne source d’appauvrissement relatif à cause d’une rémunération obligatoirement inférieure au taux de croissance nominale de l’économie (PIB + Inflation).

Une épargne dont la rémunération ne peut être que mauvaise. Mais c’est le prix à payer de la disponibilité.

N’oubliez pas : Vous allez avoir besoin de cet argent. Hors de question de prendre le risque d’une indisponibilité le jour où vous voudrez la dépenser. Dans la vie patrimoniale, il faut choisir.

Une épargne qui sera habillement répartie entre livret A, LDDS, PEL, Sicav monétaire, CAT, fonds euros des contrats d’assurance-vie ou éventuellement les obligations.

L’épargne, ce sont les placements rémunérés par un taux d’intérêt avec un capital plus ou moins garantie selon les cas.

1 bis – Vous venez donc de déterminer le montant de votre patrimoine dont vous n’avez pas besoin ! La part de votre patrimoine que vous allez pouvoir investir.

En calculant le montant de l’argent dont vous avez besoin pour financer vos projets à court et moyen terme, vous venez de calculer le montant de votre patrimoine dont vous n’avez pas besoin.

Ce patrimoine dont vous n’avez pas besoin, c’est le capital que vous allez pouvoir investir.

Investir, c’est utiliser votre stock de monnaie, cette énergie accumulée, pour acheter un actif florifère.

Un actif dont l’exploitation générera des fleurs puis des fruits. Mais des fleurs parfois fragiles face aux aléas climatiques.

Investir, c’est exposer votre patrimoine à la dynamique économique. C’est la croissance économique qui valorise votre patrimoine. Une croissance économique qui n’est pas en ligne droite.

Deux possibilités :

- Investir dans le capital des entreprises cotées ou non cotées ;

- Investir dans un bien immobilier.

2- Combien pouvez-vous investir en actions ?

Investir en actions est évidemment incontournable pour celui qui ambitionne de valoriser son patrimoine à long terme. Ce sont les entreprises qui sont à l’origine de la croissance de l’économie et donc de votre patrimoine.

Mais investir en actions est stressant. La volatilité est source de stress considérable, un prix à payer que tout le monde n’est pas disposé à accepter (cf. « Bourse : Êtes vous capable d’assumer le stress de la volatilité ? » et « Épargne : Connaissez-vous le « prix à payer » pour obtenir un rendement élevé ?« ).

C’est tout le sujet. C’est votre capacité à gérer le stress de la volatilité qui vous permet de calculer le montant que vous devez investir en actions.

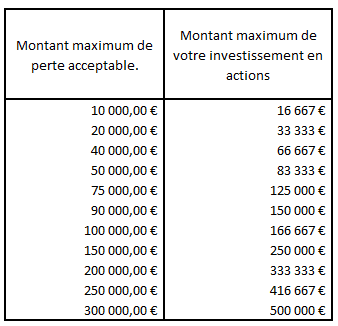

Lorsque le prix de votre portefeuille en actions chutera de 40% (oui, ça vous arrivera un jour), réussirez-vous à garder votre sérénité ?

Jusqu’à combien en EUROS acceptez-vous de voir votre portefeuille baisser sans stresser ?

- 10 000€ ;

- 20 000€

- 50000€

- 75000€

- 100 000€

- 250000€ ;

- …

La volatilité, c’est difficile, mais c’est indispensable. Être capable d’encaisser ce stress de la volatilité est LA condition pour être capable de bénéficier à long terme de l’excellent rendement des actions (ce n’est pas la seule, l’autre condition est de payer le moins de frais possible)

Au regard d’un niveau de baisse maximum à -40%, voici le montant maximum que vous pouvez investir en actions (cotées ou non cotées) :

3- Calculer le montant que vous devez investir dans l’immobilier.

Par déduction, vous êtes dorénavant capable de calculer le montant que vous devez investir dans l’immobilier.

C’est tout le reste 😉

Montant du patrimoine – (épargne projet qui doit rester disponible pour dépense à 5 / 8 / 10 ans) – (capital investi dans le capital des entreprises) = capital à investir dans l’immobilier.

Et vous, quelle est votre répartition idéale en fonction de cette méthode ?

Donnez-moi vos chiffres dans les commentaires :

- Epargne : xx euros / xx%

- Actions : xx euros / xx%

- Immobilier : xx euros / xx%