–Un article rédigé par Edouard PETIT – Auteur du livre « Epargnant 3.0 » et « Créer et piloter un portefeuille d’ETF » –

Comme je l’explique dans mon livre « Épargnant 3.0 » et « Créer et piloter un Portefeuille d’ETF » et dans plusieurs articles sur ce blog, l’investisseur particulier peut faire fructifier son argent de manière très performante en appliquant les principes de la gestion passive. Cependant, la gestion passive ne se résume pas à l’investissement dans des ETF. La gestion passive a un volet « finance comportementale » très important.

J’aurais même tendance à dire que c’est le plus important. En effet, l’épargnant est son propre ennemi. La psychologie de l’investisseur le pousse à faire des erreurs majeures. Ces biais ont été très bien documentés dans la littérature académique.

À titre d’exemple, le livre de Daniel Kahneman, prix Nobel d’Economie en 2002, « Système 1 / Système 2 : Les deux vitesses de la pensée » est une référence sur le sujet.

Les biais comportementaux des investisseurs sont très nombreux

Parmi les biais comportementaux, on peut citer, de façon non exhaustive :

– Le conservatisme, c’est-à-dire la tendance à sous-pondérer l’importance de nouvelles preuves qui ne conforteraient pas notre vision. Nous avons souvent tendance à nous intéresser et à lire sur les sujets qui confortent notre propre ordre des choses.

– Une plus grande attention aux raisonnements simples, mais forts, qui attirent l’attention et s’appuient sur l’émotion. Une histoire bien racontée et qui touche le cœur a beaucoup plus de chance d’être acceptée qu’un raisonnement froid et académique.

– Une mauvaise compréhension des probabilités et une importance trop forte des stéréotypes. Nous cherchons des explications à des choses qui n’en ont pas. Nous cherchons à nier l’aléatoire.

– Une confiance exagérée dans nous-mêmes (« overconfidence » en anglais). L’immense majorité des gens se sentent meilleurs conducteurs que la moyenne, la plupart d’entre nous se sentent meilleurs que ses collègues dans son travail, etc.

– L’attribution de nos échecs à la malchance et de nos réussites à nos compétences.

– Le « je le savais ». On a toujours l’impression que l’on savait qu’un évènement rare arriverait. La crise des technos ? Mais c’était évident que toutes ces entreprises étaient surévaluées …

– Les épargnants accordent plus d’importance à une perte qu’à un gain de la même ampleur. Et lorsqu’ils sont possiblement en perte, ils sont prêts à prendre des risques absurdes.

– L’amour propre et l’aversion au regret qui nous fait communiquer que sur ces réussites et insister dans ses échecs. On cherche souvent à se refaire, que ce soit au Casino ou en bourse.

– L’effet « ticket de loterie ». On préfère une probabilité faible de faire un gain énorme, que de fortes probabilités de faire un gain moyen … même en sachant que le gain pondéré est meilleur avec des petits coups.

– La difficulté à avoir son propre jugement et la tendance naturelle à faire comme la foule.

– L’ancrage, c’est-à-dire la référence à un chiffre de référence. On a acheté sa maison à tel prix, donc on ne peut ou veut pas vendre au-dessous …

– Etc.

Si vous êtes un être humain, je pense que ces exemples vous parlent. Si vous avez déjà investi de l’argent, je pense que vous voyez assez bien comment ces biais comportementaux influencent vos décisions d’investissement et ne vous emmènent pas souvent dans la bonne direction.

Un des pires est d’acheter et de vendre au plus mauvais moment

Je vais ici me concentrer sur un de ces biais, qui est le fait de s’appuyer sur des événements récents plutôt que des tendances longues et des théories bien étayées. On l’appelle parfois en anglais le « recency bias ». Cela pousse les épargnants, dans leur ensemble, à investir au plus mauvais moment. Ils investissent quand ça a monté, et les chances que cela continue à monter ont baissé. Et, bien sûr, ils vendent au pire moment aussi.

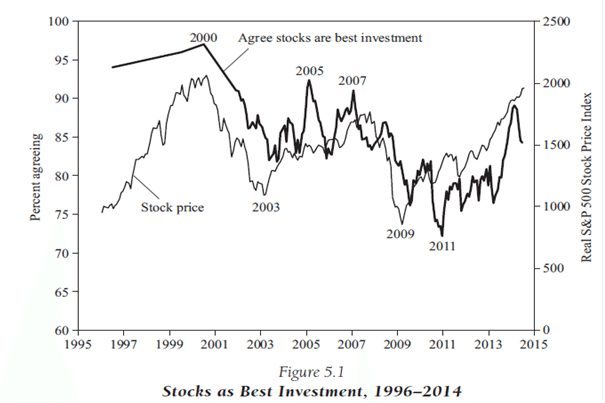

Robert Schiller, prix Nobel d’Économie en 2013, a très bien documenté ce sujet et notamment ce qu’il appelle le « herding », c’est-à-dire les effets de foule. Dans son livre « Irrational Exbuberance », il compare la performance de la bourse et l’avis de la population sur l’intérêt d’investir en bourse.

On voit bien que les gens pensent que la bourse est le meilleur investissement qui soit lorsque la bourse a monté et est au pic … et vice-versa. L’effet n’existe pas que sur la bourse. Il est le même sur l’immobilier. On est confient dans l’immobilier quand il a monté.

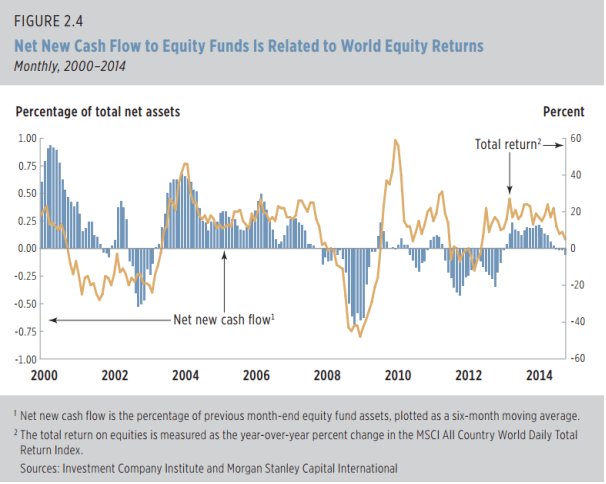

Ce biais se retrouve empiriquement dans les flux des fonds. On voit clairement dans le graphique ci-dessous que les épargnants investissent quand la bourse a déjà monté. Ce graphique présente en histogramme bleu les flux nets vers les fonds et avec la courbe orange la performance des bourses mondiales. On voit par exemple qu’entre 2008 et 2010, les bourses ont chuté et les épargnants ont retiré leur argent. C’est dommage, car depuis la baisse a été plus que largement compensée.

Cela impacte de manière très importante la performance des investissements

Ilia D. Dichev, professeur à l’Université du Michigan, a fait ce type d’analyse en 2004. Il a comparé un investissement « Buy and Hold », c’est-à-dire que l’on garde sur toute une période et la performance réelle des investisseurs, qui font des allers- retours. Ces allers- retours se faisant, comme on vient de le voir, sur la base des performances passées. Le Buy and Hold gagne à tous les coups. Et chose intéressante, il a comparé les pays.

La différence est particulièrement importante en Italie puis en France et au Japon, avec du -3% annuel (les États-Unis et le Royaume-Uni sont autour de 1%).

Morningstar s’est aussi lancé dans ce genre d’étude. Ils publient en particulier « Mind the Gap » sur une base annuelle. On y apprend, par exemple, que sur 10 ans les investisseurs sur les fonds américains investissant aux États-Unis perdent 1% à 2% par an en tentant de « timer » le marché. Ils ont par ailleurs démontré que plus une classe d’actifs ou un fonds était volatile et plus l’investisseur perdait face au « buy and hold ».

Dans son étude de 2005, on voit que sur 10 ans les fonds en technologie avaient fait 7,68% par an tandis que les investisseurs qui avaient investi dans ces fonds avaient fait -5,67%. C’est effectivement une différence supérieure à 13% par an.

Par ailleurs, Morningstar a démontré que les investisseurs investissant dans les fonds avec le moins de frais subissaient moins les affres du market timing (différence de 0,8% pour le quartile le moins cher et 1,8% pour le quartile le plus cher).

Investissement passif rime avec investissement programmé, connaissance de soi, de l’histoire de l’investissement et de ses fondamentaux

Chercher à faire mieux que le marché en rentrant et sortant du marché est une tendance naturelle qu’il faut combattre. S’appuyer sur des historiques de performance et des backtests pour parler finance aussi. Une bonne méthode pour tenter de s’en affranchir est l’investissement programmé. On investit tous les mois (ou tous les trimestres) sans se poser de questions.

On peut le coupler à un rééquilibrage de son portefeuille, pour respecter son allocation stratégique. Cela permet d’une part de maintenir une allocation du risque cohérente et d’autre part d’être (légèrement) contrariant. On vend ce qui a (trop) monté et on achète ce qui a (trop) baissé.

Cela demande une force de caractère évidente. Et croire que l’on n’est pas sujet à la tentation de faire du market timing ou penser que son propre market timing est efficace, contrairement au market timing moyen des investisseurs, est, pour moi, clairement faire preuve d’overconfidence.

Pour être moins sujet à ce biais, il faut, à mon sens réduire le nombre de décisions à prendre et le nombre d’actes à faire. Cela veut dire, par exemple, faire des virements/prélèvements automatiques, si possible avoir une assurance vie qui font du rééquilibrage automatique, etc.

Les fintech et en particulier les robo advisors peuvent aider à faire cela. Et je pense qu’une de leur marque de fabrique doit être la finance comportementale.

Cependant, le conseiller financier a aussi toute sa place.

Le conseil humain est complémentaire du conseil automatique. Aux États-Unis, les deux vivent ensemble. Le conseil humain doit aussi aider l’épargnant à vaincre ses pulsions, notamment acheter et vendre au plus mauvais moment. Il doit faire preuve d’une très bonne psychologie, mais aussi une excellente connaissance des marchés, de son histoire et des théories (au sens noble du terme) de l’investissement.

Faire de l’investissement seul est tout à fait possible, cela permet d’économiser des frais de conseil et on a le plaisir de se prendre en main. Cependant, il faut une très grande force de caractère pour maintenir coûte que coûte son plan. Et je crois que tant que l’on n’a pas expérimenté un krach boursier, on ne s’en pas vraiment compte.

D’ailleurs, certaines études ont montré que les épargnants accompagnés pouvaient avoir une performance supérieure aux épargnants non accompagnés. La valeur ajoutée apportée dépasse alors les frais. Mais il faut qu’ils soient bien accompagnés, que ce soit par un robot ou par un humain.