Vous allez penser que cette question des frais de gestion prélevés sur l’épargne tourne à l’obsession et vous n’avez pas tout à fait tort. La raison est simple : L’enjeu est majeur.

Hier, c’est un rapport publié par les Sénateurs Albéric de Montgolfier et Jean-François Husson qui confirme, une fois de plus, que les épargnants Français payent trop de frais et que cela doit changer.

Il suffit de lire les premières lignes de cet article publié dans les Echos pour comprendre l’ambiance :

« Dans un rapport publié ce jeudi, deux sénateurs membres de la commission des finances dressent un bilan peu flatteur pour les assureurs de leur gestion de l’épargne des Français. Ils mettent notamment en cause le système de rémunération par rétrocessions, qui prive les épargnants du rendement réel de leur capital.

L’attaque est frontale. Certaines discussions avec les assureurs ont été « surréalistes », a rapporté jeudi le sénateur Jean-François Husson (LR), lors de la présentation d’un rapport sénatorial sur la protection des épargnants. Pour son co-rapporteur, Albéric de Montgolfier (LR), ces acteurs donnaient l’impression de « ne pas vivre dans le même monde » que nous.

Sur dix ans, ce sont « 17 % des rendements » qui sont captés par le distributeur et les intermédiaires sur ces contrats, ont constaté les élus. Sur 40 ans, c’est presque la moitié ! « Il y a trop de couches de frais, qui rognent le rendement et nuisent à la performance réelle », dénonce Jean-François Husson.

…

Assurance-vie : les sénateurs dénoncent des frais qui « amputent les rendements »

Ces acteurs donnaient l’impression de « ne pas vivre dans le même monde » que nous.

Ce drôle de sentiment est également le mien lorsque je me fais quasiment insulter dans les commentaires d’articles dans lesquels je dénonce ces frais. Car, oui, les frais excessifs est le cœur du problème de la rémunération de l’épargne en France. On ne peut le nier.

Aujourd’hui, on ne peut se prétendre conseiller en gestion de patrimoine et affirmer vouloir le meilleur pour son client et nier le problème des frais trop élevés.

Imaginez-vous : Sur 40 ans, c’est à dire sur une vie d’épargnant, c’est presque la moitié de la performance qui est captée par les frais de gestion prélevés par les compagnies d’assurance-vie, puis reversés pour une majeur partie aux distributeurs (CGPI, CIF, courtiers, …).

Le rapport évoque un taux de rétrocession d’environ 57%. 57% des frais de gestion prélevés par la compagnie d’assurance-vie ou l’établissement qui gère vos fonds sont reversés au vendeur du contrat !

Le problème des frais n’est pas tant celui de compagnie d’assurance-vie qui vivraient sur le dos des épargnants, que celui d’un réseau de commercialisation qui coûte trop cher !

Les vendeurs d’épargne vont devoir réduire leurs frais !

Aujourd’hui, il est de bon ton d’expliquer que les épargnants Français sont nuls car ils refusent d’investir en actions et préfèrent la sécurité. Mais en réalité, comment ne pas les comprendre.

En effet, lorsqu’un épargnant investit en actions, la rémunération des multiples intermédiaires est tellement élevée qu’il ne peut bénéficier des bons rendements théoriques du marché actions.

A quoi bon prendre des risques avec son épargne, si les frais détruisent les perspectives de rendement ? On a coutume d’expliquer que rendement = risque ; Mais en France, à cause des frais trop élevés, vous avez le risque, sans le rendement !

Les intermédiaires gagnent à tous les coups.

Oui, mais les frais de gestion, c’est le prix du conseil.

N’avez vous jamais entendu ce sophisme. Le prix du conseil ! Ne trouvez vous pas onéreux de payer 2% à 3% de frais de gestion par année pour un conseil dont vous ne voyez jamais la couleur.

Pour une épargne de 100 000€, ces frais représentent 2000€ à 3000€ chaque année. Avez vous le sentiment d’en avoir pour votre argent ? Je ne crois pas.

Payer 2000€ par an pour recevoir un relevé annuel, c’est du vol !

De quel conseil parlons nous ?

- Le conseil financier qui consiste à vous aider à comparer les contrats d’assurance-vie pour vous le produit qui doit être le plus adapté. Combien ça coute ? pas grand chose à mon humble avis. Il suffit de passer un peu de temps sur Internet pour trouver des comparatifs très fiables ; L’excellent Quantalys vient de publier un comparatif des meilleurs PER de grande qualité : Comparatif PER et devrait rapidement publier le comparatif des meilleurs contrats d’assurance-vie.

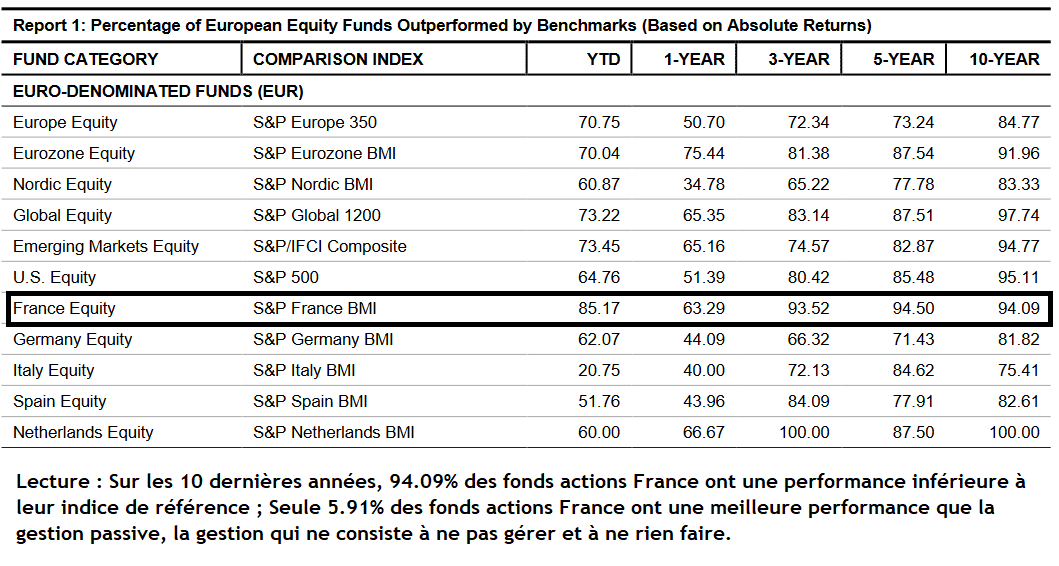

- Le conseil pour optimiser le rendement de l’épargne et la gestion du portefeuille ? Toutes les études le démontrent : La gestion passive, c’est à dire celle qui consiste à ne pas gérer le portefeuille, le laisser dormir pour laisser le temps faire son œuvre, est nettement plus performant que la pseudo gestion dite active.

- Le conseil en stratégie et organisation patrimoniale. Ce que l’on nomme « Conseil en gestion de patrimoine » ? Croyez vous vraiment qu’un vendeur d’assurance-vie ou un vendeur de biens immobiliers, rémunéré par une commission sur sa vente, est le mieux à même de vous conseiller sur votre stratégie d’investissement, sur la préparation de votre succession ou l’optimisation de votre imposition ? Soyons sérieux. Un commercial est payé pour vendre et pas pour conseiller; S’adresser à un vendeur pour espérer un conseil en gestion de patrimoine indépendant ne me semble vraiment pas raisonnable. Comme nous vous l’expliquons en permanence, et c’est l’objet de notre consultation patrimoniale, un conseil doit être rémunéré par un honoraire sans aucune autre forme de rétrocession ! C’est la condition indispensable pour bénéficier d’un véritable conseil.

L’industrie de l’épargne et de la gestion de patrimoine est en train de se faire ubériser !

L’industrie de la gestion de patrimoine est au cœur d’un vaste mouvement de réduction des marges. Cette révolution est rendue possible par la désintermédiation autorisée par internet, mais aussi sur la réhabilitation de la gestion passive comme nous vous le détaillons dans cet article « Bourse : Le plus compliqué pour l’investisseur est de réussir à ne rien faire !« .

Bref, l’industrie de la gestion de patrimoine est en train de se faire ubériser ! Enfin !

A suivre.