La semaine dernière, nous vous avons fait part de notre incompréhension devant les propos irresponsables des députés de la majorité qui claironnent fièrement que face à la baisse de rendement des fonds euros de l’assurance vie et du livret A, l’investissement dans le capital des PME était la seule manière de valoriser son épargne (cf »Epargne : Prendre des risques ne génère pas un rendement élevé à coup sûr ! Seul le BON risque est rémunérateur ! »).

En deux mots, le discours du gouvernement est le suivant : Puisque l’épargne sécurisée et garantie n’est plus rentable, la seule solution est de prendre des risques pour espérer améliorer le rendement de l’épargne.

Nous sommes entré en résistance face à ce discours irresponsable dont le seul objectif est d’accélérer le paiement des conséquences de la crise par l’épargne. (cf »Résistance ! Cette obsession à détruire l’immobilier et les fonds euros n’est pas saine. »).

Il ne s’agit de nier l’idée l’idée fondamentale qui lie rendement et risque, mais seulement de nier l’idée selon laquelle le risque était toujours signe de rendement élevé ! Ce n’est pas vrai… et surtout pas dans une période ou les marchés semblent très fortement valorisés et probablement en haut de cycle ! Il n’est pas raisonnable d’encourager les épargnants à investir massivement sur les marchés financiers alors que la bourse est au plus haut !

Amélie de Montchalin, député En Marche qui prend en charge la diffusion de ces idées dans le public, ajoute même que l’investissement dans le capital des PME est une question de patriotisme économique !

L’investissement dans le capital des PME… Un investissement non rentable pour l’épargnant (sauf avantage fiscal)

Le discours est d’autant plus irresponsable que la cour des comptes, dans son rapport annuel du Conseil des prélèvements obligatoires, infirme les propos d’Amelie de Montchalin !

NON, l’investissement dans le capital des PME n’est pas toujours rentable pour l’épargnant !

Lorsque l’on analyse le rendement passé des produits financiers dédiés à l’investissement dans les PME, le constat est simple : Les FCPI et autres FIP, produits d’épargne dédiés à l’investissement dans le capital des PME génèrent un rendement négatif en moyenne.

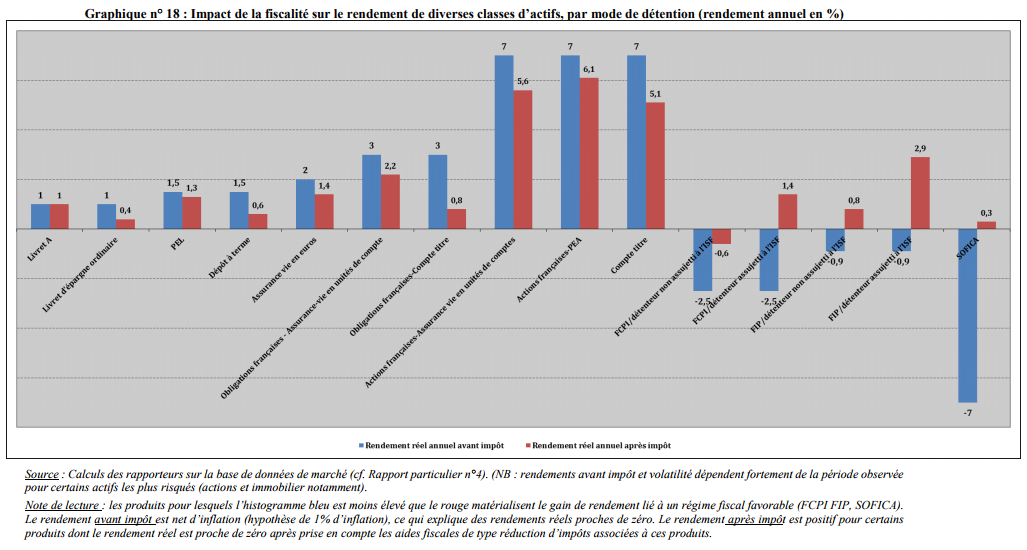

Voici un graphique extrait du rapport de la cour des comptes

Le constat est simple : Les deux placements qui permettent aux épargnants d’investir dans les PME génèrent un rendement moyen négatif !

Les FIP et FCPI, les deux placements dédiés à l’investissement dans les PME, génère un rendement négatif.

Plus précisément, les FCPI ont un rendement avant réduction d’impôt de -2.50% par an pendant toute leur détention alors que les FIP ont un rendement avant réduction d’impôt de -0.90%. C’est uniquement l’avantage fiscal qui permet à l’épargnant de trouver de la pertinence de ce placement.

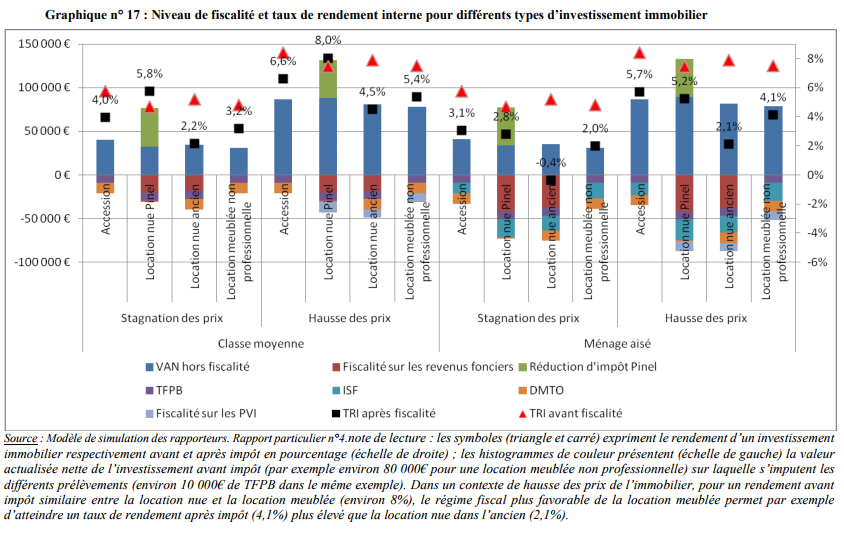

En revanche, l’investissement immobilier affiche une rentabilité très élevée selon la cour des comptes

En parallèle, voici, toujours extrait du même rapport de la cour des comptes, le rendement avant et après impôt de l’investissement immobilier (PINEL, location nue, location meublée, résidence principale, …).

Il faut regarder le triangle « rouge » qui est le taux de rendement interne d’un investissement immobilier selon les configuration du marché immobilier (stagnation ou hausse des prix).

A suivre …