L’assurance-vie peine à attirer l’épargne abondante des épargnants. Les derniers chiffres publiés par la Fédération Française de l’Assurance font état d’une collecte négative (plus de rachat que de versement) pour le 4e mois consécutif.

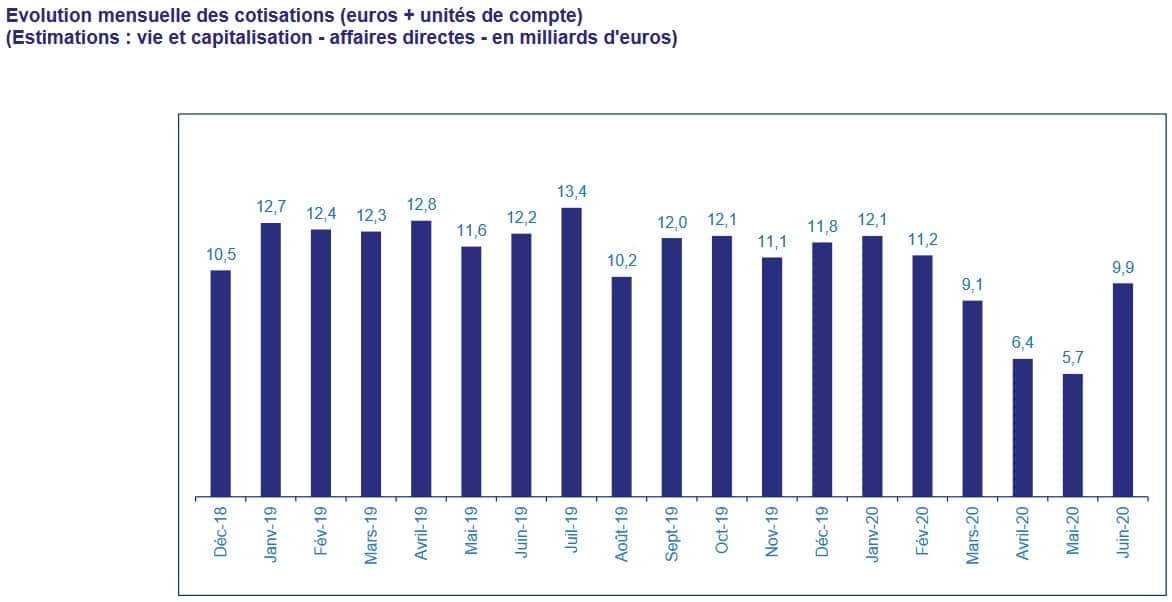

En juin, 9.9 milliards d’euros ont été versés sur les contrats d’assurance-vie, dont 3.5 milliards sur les unités de compte. Mais, aussi, 10.5 milliards de rachats et autres sorties des contrats d’assurance-vie par le décès du souscripteur. Et surtout aucun sentiment de rattrapage en juin malgré le déconfinement.

Au final, c’est une collecte négative de – 700 millions d’euros pour le seul mois de juin. Entre Mars et juin 2020, ce sont presque 7 milliards d’euros de décollecte. Un record, même s’il s’agit d’une goutte d’eau dans l’océan des 1766 milliards d’euros d’encours.

La Fédération Française de l’Assurance explique :

« Depuis le début de l’année, le montant des cotisations collectées par les sociétés d’assurance est de 54,3 milliards d’euros (74,0 milliards d’euros sur la même période en 2019).

Les versements sur les supports unités de compte représentent 19,0 milliards d’euros, soit 35 % des cotisations.

Les prestations versées par les sociétés d’assurance s’élèvent à 59,0 milliards d’euros (59,1 milliards d’euros sur la même période en 2019).

La collecte nette s’établit à -4,7 milliards d’euros au cours des six premiers mois de l’année (15,0 milliards d’euros sur la même période en 2019). »

La collecte brute se redresse en juin par rapport aux mois d’avril et mai, mais reste en deçà des niveaux d’avant confinement. Pour le seul mois de juin, la collecte est encore en retrait de 18% par rapport à juin 2019 alors même que nous pouvions nous attendre à un effet rattrapage après 3 mois de blocage de l’activité.

Le mois de juillet est classiquement un mois de forte collecte. Les chiffres publiés fins août vont être très intéressants à étudier.

Au-delà de ce constat d’une collecte ralentie, le sujet fondamental est d’essayer d’en connaître les raisons fondamentales :

- S’agit-il d’un trou d’air temporaire lié au ralentissement de l’activité ? Les banques fermées, les rendez-vous plus difficiles à organiser du fait de la distanciation sociale et des craintes naturelles des épargnants expliquent-ils cette collecte ralentie ? Probablement pour partie. L’assurance-vie, du moins pour les gros versements, est un produit financier qui ne s’achète pas. L’assurance-vie est un produit financier qui se vend ! Si les vendeurs ne peuvent assurer les rendez-vous, il est logique que la collecte soit faible !

Si tel devait être le cas, nous devrions assister à une forme de rattrapage dans les prochains mois. L’argent ne s’est pas envolé. L’épargne est aujourd’hui abondante sur les livrets et autres comptes bancaires.

- S’agit-il d’un effet de la fermeture de l’accès aux fonds euros ? Aujourd’hui, il n’est plus possible d’épargner des sommes importantes sur le fonds euros. Une exposition aux marchés financiers est exigée par les compagnies d’assurance-vie. Dans le contexte boursier mouvementé du second trimestre 2020, les épargnants ont peut-être préféré « attendre » avec de s’exposer aux marchés ? Investir sur les marchés actions lorsque après une baisse des cours est la meilleure décision à prendre, mais c’est surtout la plus difficile (cf. « »ou encore « assurance-vie : Chute de la bourse et défaut de conseil des assureurs qui obligent à investir en unités de compte« ).

- S’agit-il d’une prise de conscience de la nécessité de modifier en profondeur la perception de l’épargne dans un monde à taux zéro ! Comme nous vous l’expliquons longtemps, nous sommes au cœur d’une crise de la valeur de l’argent et donc de l’épargne. Détenir de l’argent, de l’épargne, c’est prendre le risque de s’appauvrir au rythme de la perte de valeur de la monnaie (cf » »).

- S’agit-il d’un attentisme naturel des épargnants qui ne veulent pas investir leur épargne à long terme alors même que l’on annonce une crise économique majeure pour les prochains mois ? C’est fortement probable. En l’absence de visibilité à court terme, il est naturel de ne pas se projeter à long terme.

- S’agit-il d’un effet direct du ralentissement des transactions immobilières source principale d’argent frais versé dans les contrats d’assurance-vie ? Comme nous vous l’expliquons dans cet article « ? », la collecte sur les contrats d’assurance-vie provient pour une part importante des ventes immobilières ; La « pause » des transactions immobilières pendant le confinement peut-elle expliquer ce ralentissement dans la collecte de l’assurance-vie. C’est probable.

Les prochains mois vont être passionnants !